中心思想

司美格鲁肽获批,赋能多肽业务核心增长

诺泰生物司美格鲁肽原料药获得美国FDA的DMF First Adequate Letter,标志着其产品质量获得FDA认可,并可支持关联制剂客户的ANDA申报。此举为公司多肽业务注入新动能,尤其是在司美格鲁肽全球百亿美元市场加速增长的背景下,公司积极布局抢仿原料药市场,有望在2026年中国专利到期后实现显著增长。

多元化战略布局,拓展寡核苷酸新赛道

公司通过发行可转债募集资金,积极投向寡核苷酸单体产业化生产项目、原料药制造与绿色生产提升项目及原料药产品研发项目,显示出其在巩固多肽业务优势的同时,积极拓展寡核苷酸这一新兴高增长赛道的战略决心,为公司未来发展开辟了新的增长点。

主要内容

司美格鲁肽原料药获批 FA Letter,赋能多肽业务发展

2023年12月19日,诺泰生物公告其司美格鲁肽原料药获得美国FDA签发的DMF First Adequate Letter。这表明公司司美格鲁肽原料药已通过技术审评,质量获得FDA认可,能够满足关联制剂客户的ANDA申报要求。公司自主开发的司美格鲁肽原料药已于2021年通过美国DMF完整性评估并在CDE登记。预计随着司美格鲁肽中国专利于2026年到期,该产品将显著赋能公司多肽业务发展。此前,公司利拉鲁肽原料药也于2023年10月5日获批FA Letter,显示公司高端仿制多肽原料药体系建设持续推进。

司美格鲁肽百亿美元市场加速增长,抢仿原料药积极布局

司美格鲁肽市场规模巨大且增长迅速。据诺和诺德披露,截至2023年第三季度,美国地区司美格鲁肽销售收入约为142亿美元,同比增长86%。其中,注射降糖版Ozempic销售额达93.23亿美元(同比增长58%),口服降糖版Rybelsus销售额18.23亿美元(同比增长82%),减重注射版Wegovy销售额30.86亿美元(同比增长492%)。在竞争格局方面,美国FDA官网显示全球共有9家企业获得司美格鲁肽原料药DMF完整性评估,包括国内的诺泰生物、昂博生物、健元医药,以及印度的瑞迪制药、太阳药业、MSN生命科学等。诺泰生物在此市场中占据有利地位。

可转债项目扬帆起航,积极布局寡核苷酸业务

2023年12月12日,公司公告拟发行可转债募集资金总额不超过人民币4.3亿元。募集资金将主要投向:寡核苷酸单体产业化生产项目(预计约1.3亿元)、原料药制造与绿色生产提升项目(约2.1亿元)、原料药产品研发项目(约0.3亿元),以及补充流动资金(约0.6亿元)。此次可转债项目将为公司在寡核苷酸这一新兴赛道的发展提供有力支撑,实现业务的多元化布局。

盈利预测与估值

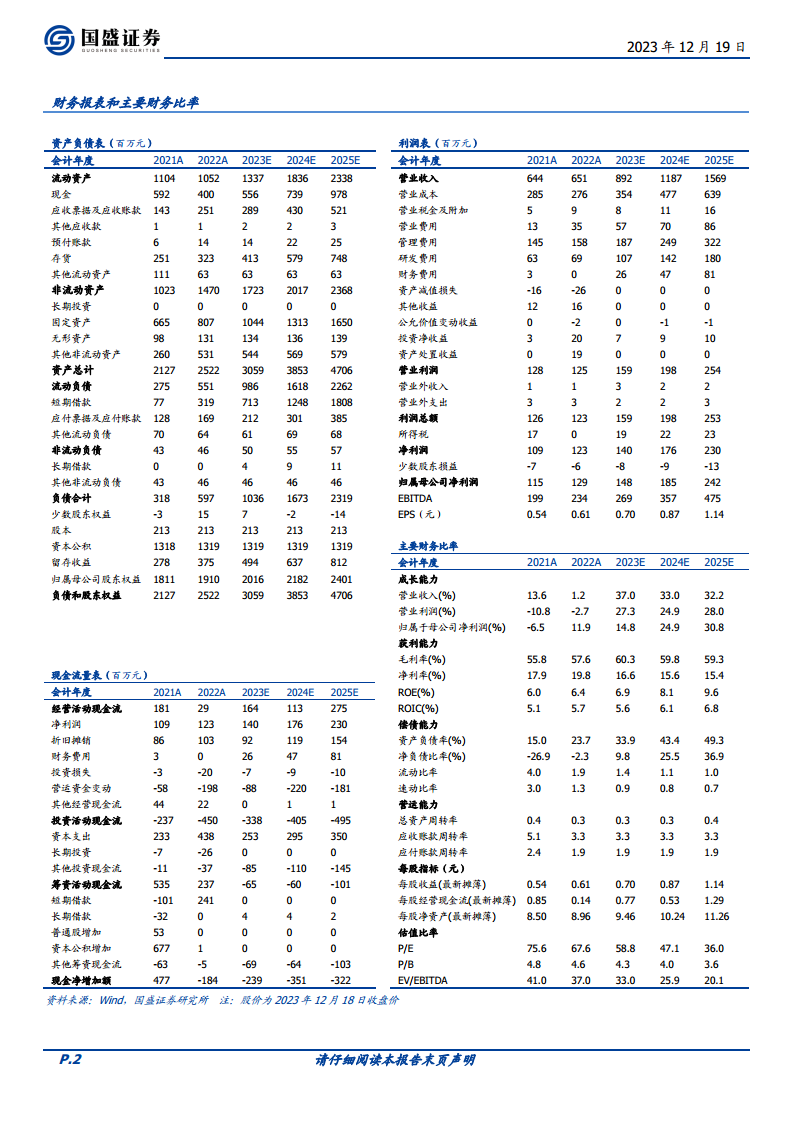

根据国盛证券研究所的预测,诺泰生物2023-2025年营业收入预计分别为8.92亿元、11.87亿元和15.69亿元,同比增长率分别为37.0%、33.0%和32.2%。归母净利润预计分别为1.48亿元、1.85亿元和2.42亿元,同比增长率分别为14.8%、24.9%和30.8%。对应PE分别为59X、47X和36X。鉴于公司在多肽业务的进展和寡核苷酸业务的布局,报告维持“买入”评级。

风险提示

报告提示了多项风险,包括FDA审评进展不及预期、FDA cGMP符合性检查进展不及预期以及客户拓展不及预期等。

总结

诺泰生物凭借司美格鲁肽原料药获得美国FDA的FA Letter,进一步巩固了其在多肽业务领域的竞争优势,并有望在全球百亿美元市场中占据一席之地。同时,公司通过可转债募集资金,积极布局寡核苷酸这一高增长新赛道,展现了其多元化发展的战略眼光。尽管面临FDA审评和客户拓展等风险,但公司在核心业务的突破和新业务的拓展,为其未来的业绩增长提供了坚实基础。预计公司未来几年营收和净利润将保持稳健增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用