中心思想

医药市场底部机遇与政策利好

本报告核心观点指出,当前医药生物行业正处于历史底部区间,估值偏低,且宏观环境向好,多项利好政策密集出台,为行业带来了重要的布局良机。特别是第九批国家组织药品集中采购的官宣,预示着集采规则的进一步完善,有望促进行业健康发展。

下半年投资主线展望

展望2023年下半年,报告明确看好医药行业的“创新+出海”、“复苏后半程”和“中特估”三条投资主线。这表明市场将更关注具备创新能力、国际化潜力、受益于经济复苏以及符合中国特色估值体系的医药企业。

主要内容

1 投资策略及重点个股

1.1 当前行业投资策略

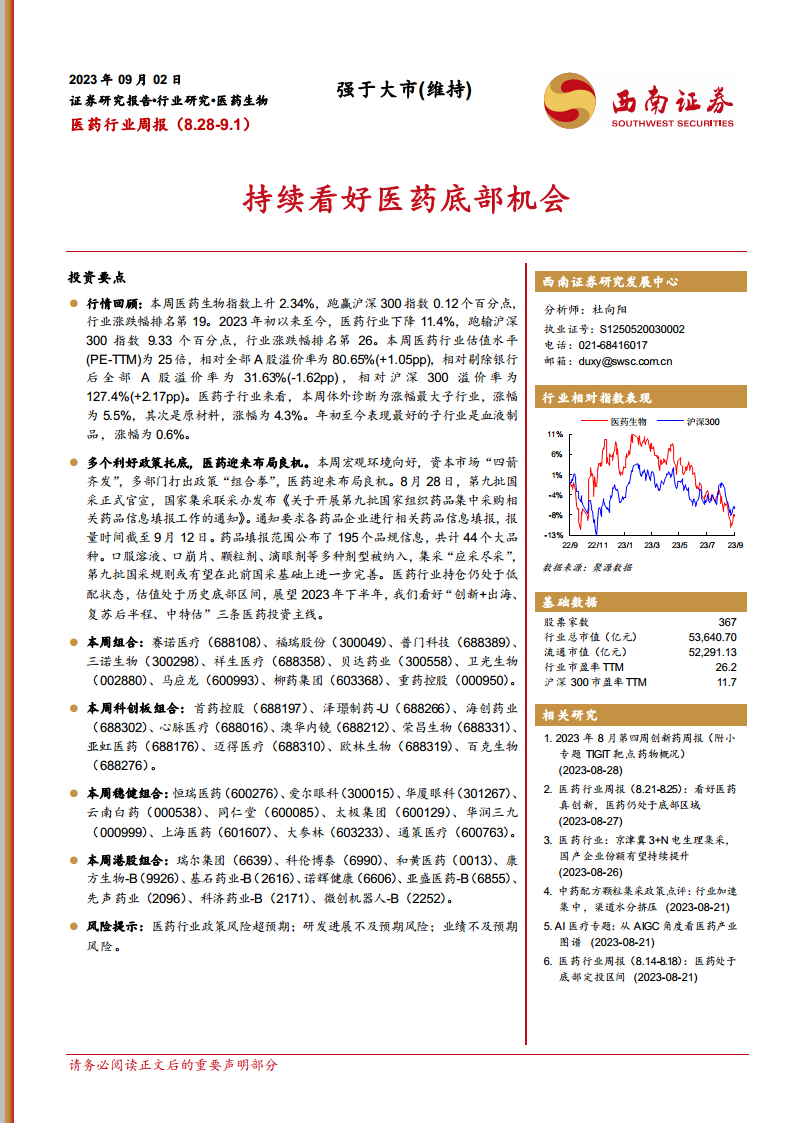

本周(8.28-9.1)医药生物指数上涨2.34%,跑赢沪深300指数0.12个百分点,行业涨跌幅排名第19。然而,2023年初至今,医药行业累计下跌11.4%,跑输沪深300指数9.33个百分点,排名第26。当前医药行业估值(PE-TTM)为25倍,相对全部A股溢价率为80.65%,相对沪深300溢价率为127.4%。子行业中,体外诊断本周涨幅最大,达5.5%,年初至今血液制品表现最佳,涨幅0.6%。

政策方面,宏观环境向好,资本市场“四箭齐发”,多部门政策“组合拳”为医药行业提供托底。第九批国家集采正式官宣,涵盖195个品规、44个大品种,多种剂型被纳入,预示着集采“应采尽采”和规则的进一步完善。报告强调,医药行业持仓仍处于低配状态,估值处于历史底部,下半年投资主线聚焦“创新+出海、复苏后半程、中特估”。

1.2 上周组合分析

本周组合整体上升4.8%,跑赢大盘2.57个百分点,跑赢医药指数2.5个百分点。其中,福瑞股份涨幅高达25.7%,祥生医疗上涨11.2%,贝达药业上涨9.8%。

1.3 上周稳健组合分析

上周稳健组合整体下降1%,跑输大盘3.2个百分点,跑输医药指数3.4个百分点。其中,爱尔眼科上涨5.2%,恒瑞医药上涨2.0%,而太极集团下跌7.6%。

1.4 上周港股组合分析

上周港股组合整体上涨1.3%,跑输恒生指数1.1个百分点,跑输恒生医疗保健指数0.2个百分点。瑞尔集团表现突出,上涨13.4%,和黄医药上涨6.6%。

1.5 上周科创板组合分析

上周科创板组合整体上升5.2%,跑赢大盘3个百分点,跑赢医药指数2.9个百分点。心脉医疗上涨10.1%,迈得医疗上涨10.0%,亚虹医药-U上涨8.7%。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

本周医药生物指数上涨2.34%,跑赢沪深300指数0.12个百分点,行业涨跌幅排名第19。年初至今,医药行业下跌11.4%,跑输沪深300指数9.33个百分点,排名第26。医药行业估值(PE-TTM)为25倍,相对全部A股溢价率80.65%,相对沪深300溢价率127.4%。子行业中,体外诊断本周涨幅最大(5.5%),其次是原材料(4.3%)。年初至今,血液制品表现最好(0.6%)。

个股方面,本周A股医药行业有61家上涨,415家下跌。涨幅前三为新诺威(+35.06%)、艾力斯(+27.35%)、福瑞股份(+25.7%)。跌幅前三为乐普医疗(-11.9%)、太极集团(-7.59%)、健友股份(-7.32%)。

宏观流动性方面,7月M2同比增长11.14%,R007加权平均利率近期有所下降,流动性有偏紧趋势。

2.2 资金流向及大宗交易

本周南向资金合计净买入-144.3亿元,北向资金合计净卖出156.87亿元。陆港通持仓前五为益丰药房、艾德生物、理邦仪器、一心堂、金域医学。增持前五为艾力斯、一品红、安旭生物、怡和嘉业、博拓生物。减持前五为乐普医疗、可孚医疗、百济神州-U、华厦眼科、寿仙谷。

本周医药生物行业共36家公司发生大宗交易,成交总金额16.38亿元,其中云南白药、联影医疗、新产业位列前三,占总成交额的53.47%。

2.3 期间融资融券情况

本周融资买入额前五名为迈瑞医疗、药明康德、恒瑞医药、康龙化成、长春高新。融券卖出额前五名为云南白药、恒瑞医药、药明康德、迪哲医药-U、康龙化成。

2.4 医药上市公司股东大会召开信息

截至9月1日,未来三个月内有102家医药上市公司拟召开股东大会,其中下周(9.4-9.10)有23家。

2.5 医药上市公司定增进展信息

截至9月1日,有49家医药上市公司已公告定增预案但未实施,其中15家处于董事会预案阶段,21家处于股东大会通过阶段,6家处于证监会通过阶段,5家处于发审委/上市委通过阶段。

2.6 医药上市公司限售股解禁信息

截至9月1日,未来三个月内有66家医药上市公司有限售股解禁,其中下周(9.4-9.10)有9家。

2.7 医药上市公司本周股东减持情况

本周(截至9月3日)有1家医药上市公司存在股东减持,为证通电子。

2.8 医药上市公司股权质押情况

截至9月1日,股权质押占总市值比重前十名的公司包括尔康制药(49.32%)、珍宝岛(46.07%)、海王生物(44.14%)等。

3 最新新闻与政策

3.1 审批及新药上市新闻

本周医药行业在审批和新药上市方面取得多项进展,包括本导基因BK112体内基因编辑疗法获欧盟孤儿药资格,劲方医药与Verastem Oncology达成独家授权协议,和铂医药ADC药物HBM9033获美国FDA临床试验许可,迪哲医药戈利普替尼胶囊拟纳入优先审评,康方生物多款创新药进入临床或商业化阶段,以及齐鲁制药仿制药恩扎卢胺片上市申请获受理。

3.2 研发进展

本周研发进展亮点包括艾凯生物完成亿元A++轮融资用于iPSC产业化及产品管线推进,辉瑞在中国启动vepdegestrant片3期临床用于乳腺癌治疗,永泰生物扩增活化的淋巴细胞拟纳入突破性治疗品种,浩博医药ASO药物AHB-137获美国FDA临床试验批准,百济神州抗PD-1单抗替雷利珠单抗新适应症上市申请获CDE受理,正大晴天重组人凝血因子VIII获批上市,轩竹生物1类新药吡罗西尼片上市申请获受理,以及映恩生物1类新药注射用DB-1311获临床试验默示许可。

4 研究报告

报告提供了丰富的研究内容,包括每周创新药周报、医药行业周报、行业政策点评、核心公司深度报告(A股、科创板、港股、海外)以及精选行业报告(年度/中期投资策略、季报前瞻/总结、基金持仓分析、国谈/集采专题、中药/CXO/创新药/创新器械/疫苗/新冠专题、政策分析、血制品/疫苗批签发数据、ASCO/CSCO会议梳理、合成生物学/医疗服务/辅助生殖/连续性反应/AI医疗专题等)。

5 风险提示

报告提示了医药行业可能面临的政策风险超预期、研发进展不及预期风险以及业绩不及预期风险。

总结

本周医药生物行业整体表现积极,指数小幅上涨并跑赢大盘,但年初至今仍处于调整状态,估值处于历史底部。政策面利好频出,特别是第九批国家集采的官宣,为行业带来结构性机遇。资金流向显示北向资金净流出,但大宗交易活跃。研发和审批方面,多款创新药取得重要进展。展望下半年,报告持续看好医药行业的底部机会,并强调“创新+出海、复苏后半程、中特估”三大投资主线,建议投资者关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用