中心思想

战略拓展创新药版图

仙琚制药通过参股杭州禹泓医药科技有限公司,以4000万元自有资金认缴新增注册资本,持有其5.13%股权,旨在战略性拓展自身免疫性与炎症性疾病领域的创新药研发管线,并享有品种/研发项目转让优先权,从而提升公司中长期的核心竞争力。

多元化增长驱动与龙头地位巩固

公司现有普药制剂(如甲泼尼龙片、地塞米松磷酸钠注射液)、妇科制剂(如庚酸炔诺酮注射液、屈螺酮炔雌醇片(II))以及在研创新药(如1.1类新药奥美克松钠、地屈孕酮片)共同驱动未来业绩增长,有望形成第二增长曲线。作为甾体领域龙头,公司通过制剂一体化布局、产能升级和海外市场拓展,持续巩固市场地位。

主要内容

战略投资禹泓医药,布局自免创新药

- 参股禹泓医药详情: 仙琚制药公告拟以自有资金4000万元认缴杭州禹泓医药科技有限公司新增注册资本,完成后将持有其5.13%股权。禹泓医药本次总计募资8000万元,主要用于产品临床试验及注册申报、在研项目研发等。

- 禹泓医药研发实力: 禹泓医药成立于2022年10月,专注于自身免疫与炎症性疾病领域,拥有5个品种9条在研新药管线。其构建了独有的分子、细胞、动物水平评价模型体系,并自主创新研发了免疫治疗药物开发、高选择性新药设计合成、精准评价三大平台技术。据CDE数据,2023年其1类新药YH001胶囊(适应症为斑秃)已获受理。

- 仙琚制药战略意义: 通过此次参股,仙琚制药将与国内领先技术团队深度合作,有助于搭建自身免疫性与炎症性疾病治疗领域的创新研发平台,增加创新管线储备,并享有品种/研发项目转让优先权,从而提升公司在中长期的核心竞争力。

多元化产品线驱动业绩增长

- 普药制剂稳健增长: 2023年,公司新获批的甲泼尼龙片和地塞米松磷酸钠注射液上市,带动普药制剂业务实现较好增长。

- 妇科制剂优势突出: 庚酸炔诺酮注射液原料和制剂产品均为公司独有,具备原料药和制剂一体化优势,是公司女性保护战略品种。屈螺酮炔雌醇片(II)为公司首仿,市场格局良好。此外,在研产品中,戊酸雌二醇片用于补充主要与自然或人工绝经相关的雌激素缺乏;地屈孕酮片用于治疗内源性孕酮不足引起的疾病,公司已于11月份申报并获得受理。

- 创新药蓄势待发: 1.1类新药奥美克松钠作为靶向性肌松拮抗剂,是罗库溴铵注射液的拮抗剂,代表该领域新一代创新药物。其三期临床试验已完成,预计2024年正式向国家药监局申报,有望成为公司未来业绩的第二增长曲线。

盈利预测与风险提示

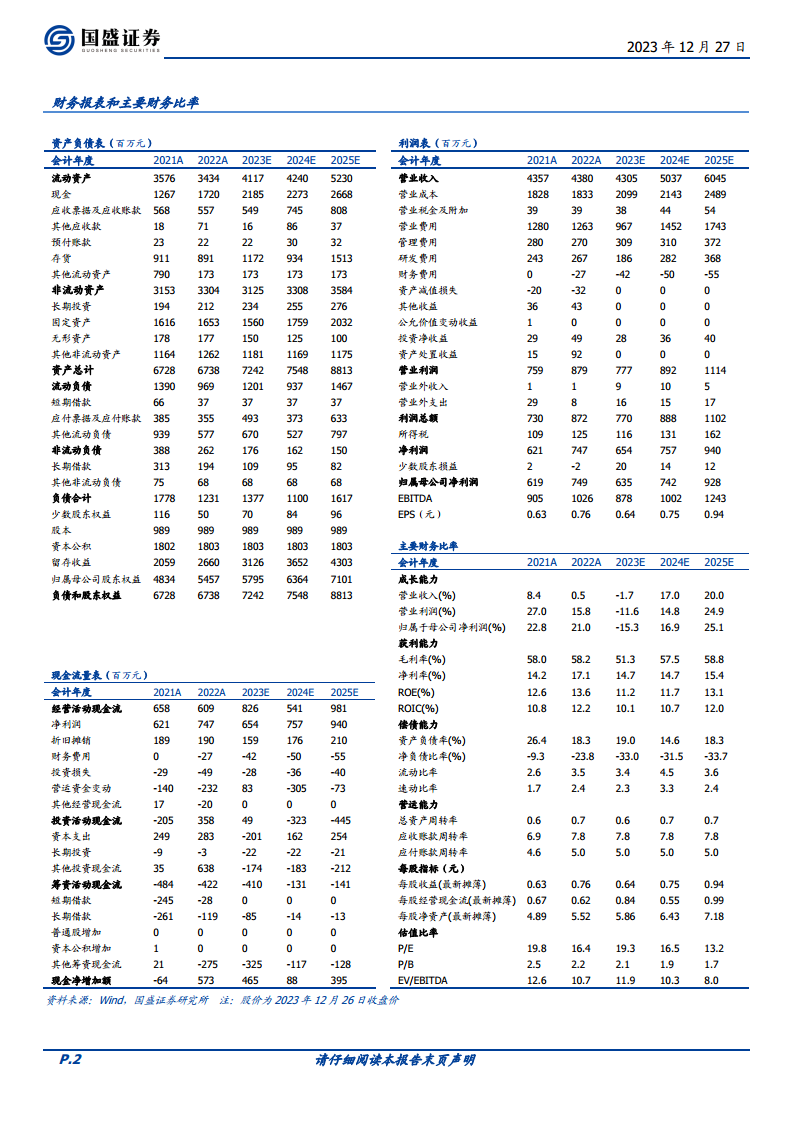

- 业绩预测: 国盛证券预计仙琚制药2023-2025年归母净利润分别为6.35亿元、7.42亿元、9.28亿元,同比增长分别为-15.3%、16.9%、25.1%。对应PE分别为19X、17X、13X。公司作为甾体领域龙头,通过制剂一体化布局、升级自身产能及收购高端产能,并逐步拓展海外规范市场,有望实现稳健增长。

- 主要风险: 报告提示了原料药价格波动风险、制剂销售不及预期风险以及研发进度不及预期风险。

总结

仙琚制药通过战略性参股禹泓医药,以4000万元投资获得5.13%股权,成功拓展了在自身免疫性疾病领域的创新药研发版图,并获得了品种/研发项目转让优先权,为公司中长期发展注入新动力。同时,公司凭借其在普药和妇科制剂领域的稳健表现,以及奥美克松钠等创新药的即将上市,构建了多元化的增长驱动力。尽管面临原料药价格波动、销售及研发进度等风险,但公司作为甾体领域龙头,其制剂一体化布局和持续的创新投入,有望支撑其未来业绩的持续增长,并逐步实现第二增长曲线的打造。预计2023-2025年归母净利润将分别达到6.35亿元、7.42亿元和9.28亿元,对应PE分别为19X、17X和13X。

微信扫一扫-立即使用

微信扫一扫-立即使用