中心思想

战略合作拓展新赛道,优化产品结构

智云健康与锦波生物的战略合作,标志着智云健康正式进军高毛利的胶原蛋白赛道。通过成为锦波生物特定产品线下药店渠道的独家总经销商,智云健康将为旗下覆盖的药店网络引入医美、护肤、妇科等相关产品,此举有望有效提升药店非处方药比例和整体毛利率,优化其产品结构。

数字化赋能渠道扩张,提升市场竞争力

此次合作不仅充分利用了智云健康广泛的线下药店网络(截至2023年6月30日,覆盖中国32%的药店),还结合其SaaS技术专长为锦波生物提供定制化软件服务,实现数字化推广。这不仅有助于锦波生物快速扩大市场份额和深化品牌影响力,也进一步巩固了智云健康作为数字化慢病管理解决方案提供商的市场地位。

业绩预期稳健增长,维持“买入”评级

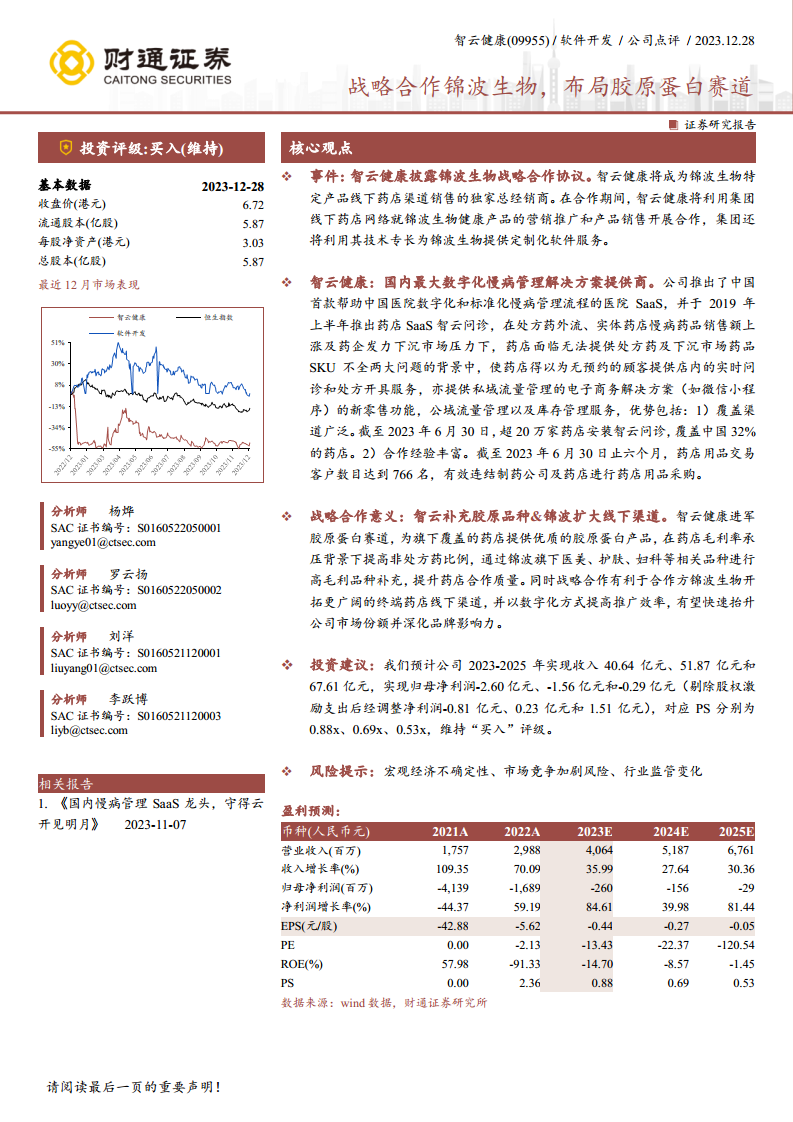

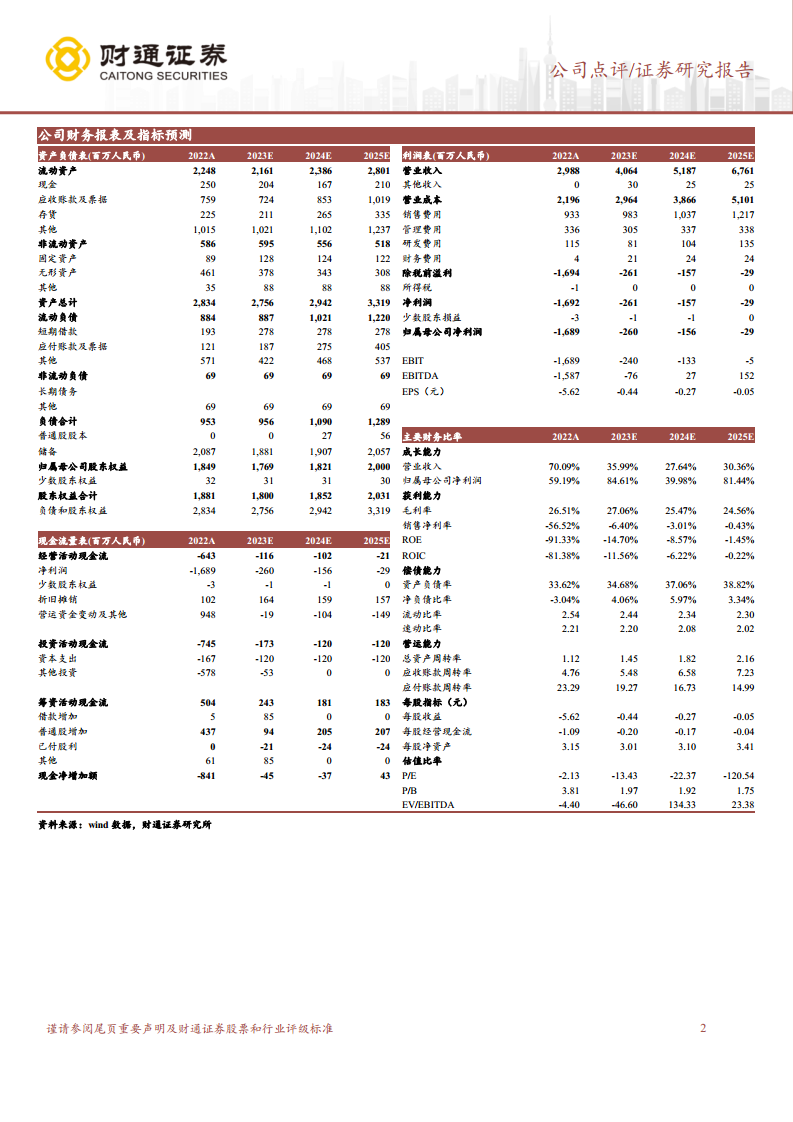

尽管公司短期内仍面临亏损,但财务预测显示其收入将持续增长,预计2023-2025年营业收入分别为40.64亿元、51.87亿元和67.61亿元。剔除股权激励支出后,经调整净利润有望在2024年实现扭亏为盈。基于其在慢病管理领域的龙头地位和新业务拓展潜力,报告维持“买入”评级。

主要内容

战略合作详情

- 智云健康已披露与锦波生物的战略合作协议,根据协议,智云健康将成为锦波生物特定产品线下药店渠道的独家总经销商。

- 合作内容涵盖智云健康利用其广泛的线下药店网络,为锦波生物的健康产品提供营销推广和产品销售服务,同时还将利用其技术专长为锦波生物提供定制化软件服务。

智云健康市场地位与业务优势

- 智云健康是中国最大的数字化慢病管理解决方案提供商,其核心业务包括医院SaaS和药店SaaS“智云问诊”,旨在帮助医院和药店实现慢病管理流程的数字化和标准化。

- 药店SaaS“智云问诊”有效解决了药店在处方药外流和药品SKU不全背景下的痛点,能够为顾客提供店内的实时问诊和处方开具服务,并提供私域流量管理(如微信小程序)、公域流量管理以及库存管理等新零售功能。

- 截至2023年6月30日,智云问诊已覆盖超过20万家药店,占中国药店总数的32%,显示出其广泛的渠道覆盖能力。此外,公司拥有766名药店用品交易客户,有效连接制药公司与药店进行采购,合作经验丰富。

合作对双方的战略价值

- 对智云健康: 此次合作使其成功进军胶原蛋白赛道,为旗下药店网络补充了高毛利的非处方药品种,包括医美、护肤、妇科等相关产品。在药店毛利率普遍承压的背景下,此举有助于提升非处方药比例,优化产品结构,进而提高药店合作质量。

- 对锦波生物: 借助智云健康庞大的终端药店线下渠道和数字化推广能力,锦波生物有望快速拓宽市场覆盖,提高推广效率,从而迅速提升市场份额并深化品牌影响力。

财务预测与投资评级

- 根据预测,智云健康2023年至2025年的营业收入将分别达到40.64亿元、51.87亿元和67.61亿元,呈现稳健的增长态势。

- 归母净利润预计分别为-2.60亿元、-1.56亿元和-0.29亿元。值得注意的是,剔除股权激励支出后,经调整净利润预计分别为-0.81亿元、0.23亿元和1.51亿元,表明公司盈利能力正在逐步改善,有望在2024年实现调整后盈利。

- 对应PS估值分别为0.88x、0.69x和0.53x。

- 基于公司在国内慢病管理领域的龙头地位以及新业务拓展带来的增长潜力,报告维持对其“买入”的投资评级。

潜在风险因素

- 宏观经济不确定性: 宏观经济波动可能对公司的业务发展、市场需求及消费者购买力产生不利影响。

- 市场竞争加剧风险: 数字化慢病管理和健康产品市场的竞争日益激烈,可能对公司的市场份额和盈利能力构成压力。

- 行业监管变化: 医药、医疗服务及健康产品行业的监管政策可能发生变化,从而影响公司的运营模式和业务合规性。

总结

智云健康通过与锦波生物的战略合作,成功拓展至高毛利的胶原蛋白赛道,利用其强大的数字化慢病管理平台和广泛的药店网络,为双方带来了显著的战略价值。此次合作不仅丰富了智云健康的产品组合,提升了药店合作质量,也为锦波生物提供了广阔的线下渠道和数字化推广能力。尽管公司短期内仍面临亏损,但财务预测显示其收入将持续增长,调整后净利润有望在2024年实现盈利。鉴于其市场领导地位和新业务的增长潜力,报告维持“买入”评级,但投资者需关注宏观经济、市场竞争及行业监管等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用