中心思想

业绩稳健增长,多品牌战略成效显著

安踏体育在2023年第四季度及全年展现出健康的流水增长态势,旗下各品牌群表现亮眼,尤其FILA及其他品牌恢复势头强劲。公司通过精细化运营,有效改善了库存和折扣水平,经营质量持续向好。

战略布局深化,Amer Sports上市开启新篇章

合营公司Amer Sports提交美股上市申请,此举有望大幅减轻安踏体育的财务费用负担,并加速Amer Sports旗下国际品牌的全球发展,为安踏体育的长期业绩增长注入新动力。公司多品牌管理能力得到市场验证,未来增长目标明确,估值处于历史较低水平,维持“买入”评级。

主要内容

投资要点概览

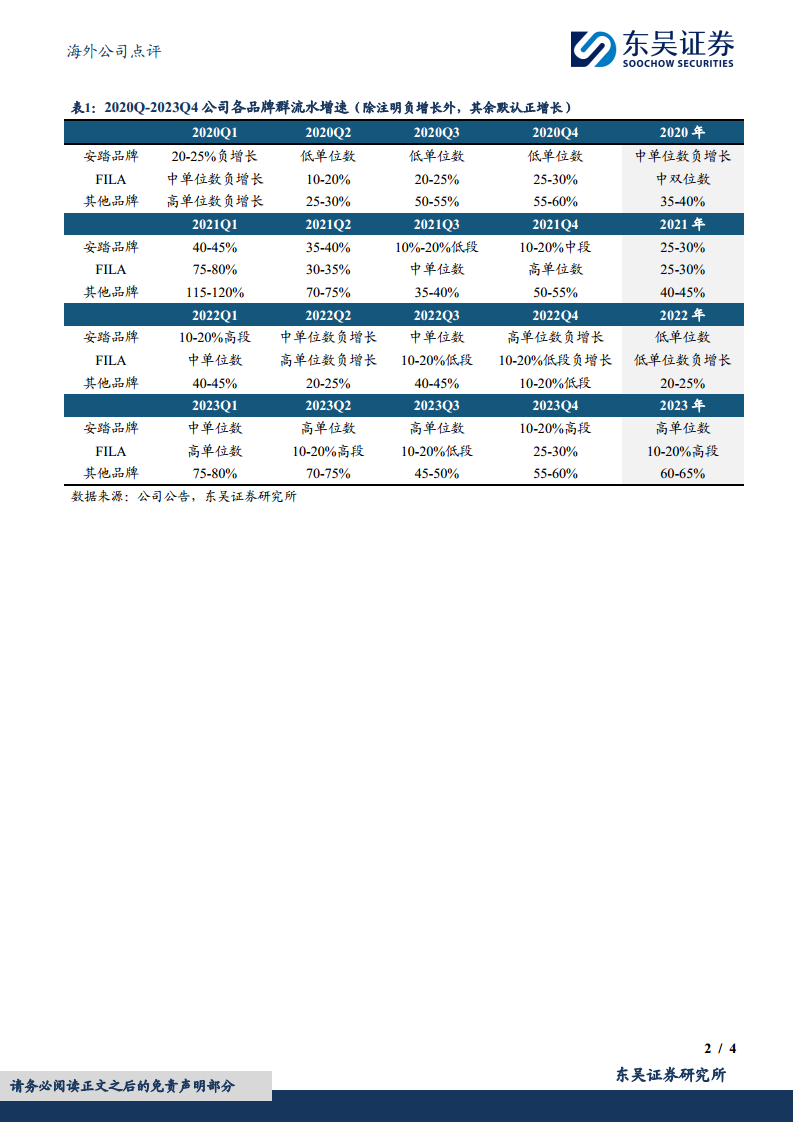

- 2023年第四季度及全年流水表现强劲:

- 23Q4安踏品牌流水同比增长10-20%高段,FILA同比增长25-30%,其他品牌同比增长55-60%。

- 23年全年安踏品牌流水同比增长高单位数,FILA同比增长10-20%高段,其他品牌同比增长60-65%。

- Amer Sports提交美股上市申请: 合营公司AS Holding的非全资附属子公司Amer Sports已于美国时间1月4日提交美股上市申请,预示着公司国际化战略的进一步深化。

安踏品牌

Q4流水表现与全年指引

- 流水方面: 23Q4大货/儿童流水分别同比增长高双位数/20~25%。线下表现仍好于电商,电商同比增长中单位数、较Q3有所提速。

- 全年表现: 安踏品牌全年流水同比增长高单位数、预计接近于公司23年3月给出的双位数增长指引。

经营质量与库存折扣

- 库存方面: 截至23Q4末库销比5个月以内,环比同比均有改善,整体运营质量健康。

- 折扣方面: 零售折扣23Q4同比加深幅度小于23Q3,线下、线上折扣分别同比加深约1pct、2pct。

FILA

Q4流水增长与全年目标达成

- 流水方面: 23Q4大货/儿童/潮牌流水分别同比增长30-35%/25-30%/低双位数。大货增速较高主因基数较低,潮牌增速较低主因品牌重塑影响。23Q4线下基数低、反弹幅度较大,线上流水同比增中双位数。

- 全年表现: FILA全年流水增长10-20%高段、达成双位数增长指引。

经营质量与折扣改善

- 库存方面: 截至23Q4末库销比小于5个月、环比改善。

- 折扣方面: 线下折扣7.6折,零售折扣23Q4环比和同比均有改善。

其他品牌

持续强劲增长,业绩超预期

- Q4业绩: 23Q4迪桑特(Descente)/可隆(Kolon Sport)流水分别同比增长50-55%/65-70%,持续受益于户外渗透率的提升。

- 全年表现: 其他品牌全年流水增长达到60-65%、远高于40%以上指引(年初指引为25-30%、Q3上调为40%+),显示出强劲的增长势头。

Amer Sports提交上市申请:未来增长新引擎

上市进展与业务概况

- 上市申请: 美国时间1月4日合营公司AS Holding的非全资附属子公司Amer Sports提交美股上市申请。

- 品牌组合: Amer Sports为全球运动户外集团,旗下有始祖鸟(Arc'teryx)、萨洛蒙(Salomon)、威尔胜(Wilson)、Atomic和Peak Performance等品牌。

- 财务表现: 2023年前三季度收入达30.53亿美元,同比增长29.9%,净亏损1.14亿美元,预计23年全年对安踏体育业绩有小幅拖累。

财务优化与增长潜力

- 债务重组: 截至23Q3Amer Sports承担关联方贷款合计约40亿美元,其中约26亿美元债务(JVCo Loan 1 & Co-Invest Loan 1)将在公司上市后转为权益、14亿美元债务(JVCo Loan 2 & Co-Invest Loan 2)将在上市后偿还,由此将大幅减轻财务费用。

- 长期贡献: 叠加上市后旗下品牌有望进一步快速发展,安踏体育业绩有望持续受益。

盈利预测与投资评级:维持“买入”评级

行业地位与品牌发展

- 龙头地位: 公司为全球体育服饰龙头,23年旗下各品牌流水在消费复苏偏弱环境下表现良好,尤其是FILA和其他品牌恢复势头较好。

- 未来目标: 公司在23年10月投资者会上宣布23-26年安踏品牌/FILA/迪桑特/可隆流水复合增速目标为10~15%/10~15%/20~25%/30~35%。

财务预测与估值

- 盈利预测: 维持2023-2025年归母净利润97.84/113.99/134.43亿元的预测,对应P/E分别为18/16/13X。

- **估值水平

微信扫一扫-立即使用

微信扫一扫-立即使用