中心思想

业绩超预期与核心产品驱动

本报告的核心观点是百克生物(688276.SH)2023年业绩表现超出市场预期,主要得益于其核心产品带状疱疹减毒活疫苗的成功上市和持续放量。公司预计2023年归母净利润和扣非归母净利润均实现大幅增长,营业收入也达到较高水平。

长期成长潜力与战略布局

分析师维持对百克生物的“买入”评级,并上调了未来三年的盈利预测,看好公司长期成长性。这不仅基于现有产品的市场表现,也考虑到公司通过增资及股权收购传信生物,积极布局mRNA平台,持续丰富产品管线,为未来增长奠定基础。

主要内容

2023年度业绩表现与关键驱动因素

- 2023年业绩预告: 公司于2024年1月15日发布公告,预计2023年实现归属于上市公司股东的净利润为4.7亿元至5.3亿元,同比预计增长158.90%至191.95%。扣除非经常性损益的净利润预计为4.6亿元至5.2亿元,同比预计增长175.86%至211.84%。预计实现营业收入17.6亿元至18.7亿元。

- 业绩点评: 根据公告中值计算,2023年公司营业收入约17.7亿元,扣非归母净利润约4.9亿元,业绩符合或略超分析师预期。23Q4公司实现营业收入约5.2亿元至6.3亿元,扣非归母净利润约1.3亿元至1.9亿元。

- 产品放量与管线丰富: 报告期内,公司的带状疱疹减毒活疫苗获批上市后表现亮眼,已完成30个省、自治区、直辖市的准入工作,并陆续实现销售和接种,预计将持续放量。此外,公司通过增资及股权收购传信生物,积极布局mRNA平台,持续丰富了产品管线,为未来发展注入新动力。

盈利能力展望与投资评级

- 盈利预测上调: 基于2023年业绩预告,分析师上调了盈利预测。预计2023年至2025年营业总收入将分别达到17.37亿元、25.97亿元和31.48亿元,同比增速分别为62.1%、49.5%和21.2%。同期归母净利润预计分别为4.31亿元、7.01亿元和9.13亿元,同比增速分别为137.4%、62.6%和30.3%。

- 投资建议: 维持“买入”评级,看好公司代疱疫苗重磅产品上市以来的亮眼表现及其长期成长性。

- 风险提示: 报告提示了潜在风险,包括新产品市场推广可能不及预期,以及产品实验及报批可能不及预期等。

财务指标分析与潜在风险

- 关键财务指标:

- 营业收入(亿元): 2022A为10.71,预计2023E为17.37,2024E为25.97,2025E为31.48。

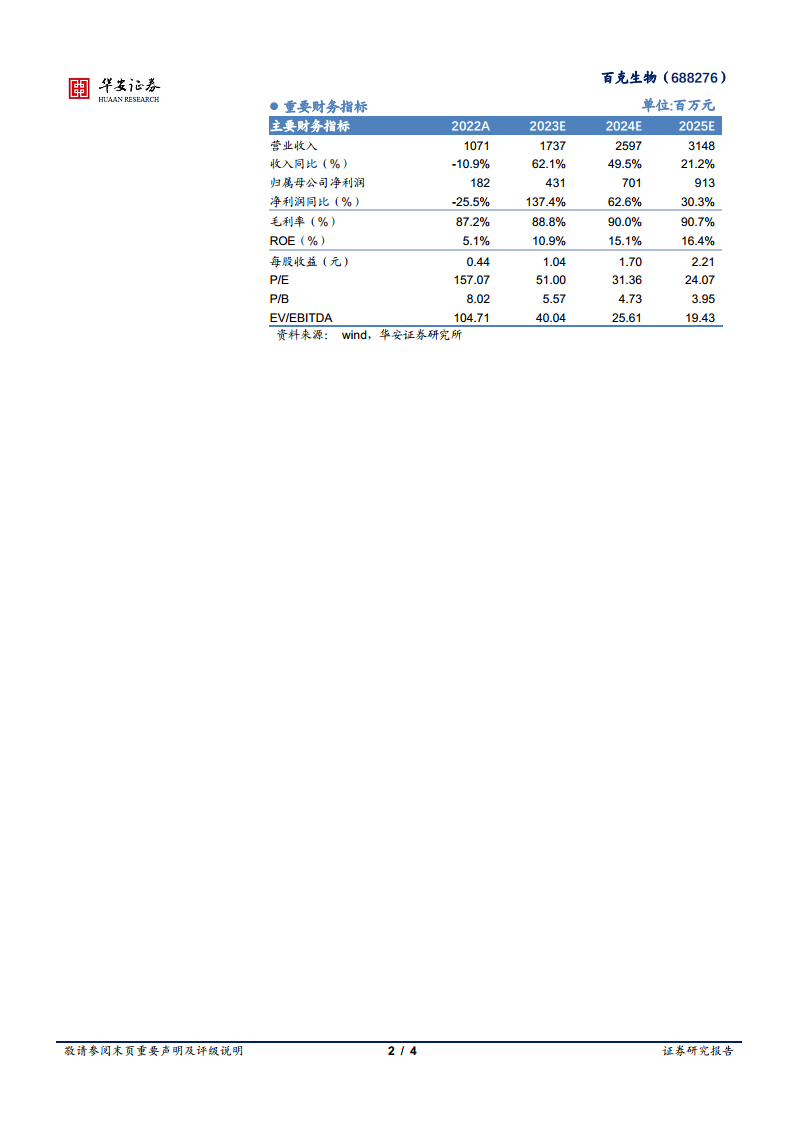

- 归属母公司净利润(亿元): 2022A为1.82,预计2023E为4.31,2024E为7.01,2025E为9.13。

- 毛利率(%): 2022A为87.2%,预计2023E为88.8%,2024E为90.0%,2025E为90.7%,显示盈利能力持续增强。

- ROE(%): 2022A为5.1%,预计2023E为10.9%,2024E为15.1%,2025E为16.4%,反映股东回报率的提升。

- 每股收益(元): 2022A为0.44,预计2023E为1.04,2024E为1.70,2025E为2.21。

- P/E: 2022A为157.07,预计2023E为51.00,2024E为31.36,2025E为24.07,估值随着业绩增长而逐步合理化。

- 财务报表详情: 报告提供了详细的资产负债表、利润表和现金流量表,以及成长能力、盈利能力、偿债能力和营运能力等主要财务比率,全面支撑了对公司财务状况和未来盈利能力的分析。

总结

百克生物2023年业绩预告显示其归母净利润和扣非净利润均实现显著增长,营业收入也达到预期,这主要得益于带状疱疹减毒活疫苗的成功上市和市场推广。公司通过持续丰富产品管线,特别是战略性布局mRNA平台,展现了强劲的长期增长潜力。分析师据此上调了公司未来三年的盈利预测,并维持“买入”评级,肯定了其核心产品的市场表现和未来的发展前景。然而,报告也提示了新产品市场推广和产品实验及报批可能面临的风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用