中心思想

市场下行中的结构性机遇与化工品价格分化

本周市场综合指数整体下行,化工板块跌幅显著,但细分领域和特定化工品呈现结构性分化。制冷剂、部分维生素产品价格上涨,而部分大宗化工品如硫酸、纯碱则因需求不足或成本下行而下跌。在市场整体承压背景下,报告强调了高端材料国产替代、动物营养品行业以及化工行业龙头白马的投资机会。

投资策略聚焦国产替代与成本优势

报告核心投资策略在于把握国内高端材料的国产替代趋势,以应对消费电子等领域对自主生产的需求;同时,关注动物营养品行业在饲料结构调整和氨基酸需求增长下的发展潜力。此外,鉴于天然气价格回落带来的成本利好,建议关注上游一体化程度高、具备成本优势的化工龙头企业。

主要内容

本周化工行情回顾

- 市场整体表现: 本周市场综合指数整体下行,上证综指下跌1.72%,深证指数下跌2.33%,A股指数下跌1.72%;其中化工板块跌幅达4.51%。

- 化工细分板块表现: 化工细分板块表现分化,有机硅板块逆势上涨3.85%,而涂料油墨(-8.75%)、合成树脂(-7.33%)和改性塑料(-7.30%)跌幅居前。

- 化工公司涨跌榜: 本周涨幅前五的股票包括晨光新材(+44.39%)、迪尔化工(+28.31%)等,主要受公司公告或特定事件影响。跌幅前五的股票包括双象股份(-23.16%)、鸿达兴业(-18.31%)等。

本周化工品价格价差变动

- 原油价格走势: 本周(1月11日-1月18日)原油价格小幅上涨0.65%,主要受地缘政治局势扰动影响。

- 化工品涨跌榜:

- 涨幅前五: 液氯(+28.80%),因氯碱企业提负和下游需求提升;维生素C(+18.60%),因低价惜售和供给不足;维生素A(+13.67%),受主流厂家安全事故影响导致停签停报;三氯甲烷(+11.25%),受原料甲醇价格支撑及供应紧张;纯苯(+5.25%),因港口去库和下游高开工。

- 跌幅前五: 硫酸(-12.43%),因需求支撑不足;磷酸三钠(-7.46%),受原料纯碱价格下行影响;重质纯碱(-6.31%),因原料价格走低及下游需求萎靡;小苏打(-4.26%),受纯碱成本下行削弱支撑;乙腈(-4.00%),因下游需求表现一般。

- 重点化工品价格与价差分析:

- 制冷剂板块: R32、R125价格和价差均有较大涨幅,主要因供给偏紧持续升温。R32价格上升2.56%,R125价格上升3.23%。

- 磷化工板块: 磷矿石价格维持高位,黄磷价格稳定。草甘膦(-0.78%)和草铵膦(-1.59%)价格小幅下行,因供给充足和需求低迷。磷酸铁和磷酸铁锂价格保持不变,磷酸铁锂价差下降,但受碳酸锂止跌及动力电芯行情回暖影响,价格止跌。磷酸一铵(-1.96%)价格下行,磷酸二铵价格稳定。

- 食品及饲料添加剂板块: 玉米价格下跌1.11%,因市场供应宽松及下游需求减弱。维生素A价格大幅上涨,维生素E价格维稳。大豆价格稳定,豆粕价格下跌4.09%,受进口大豆库存增加及生猪出栏加快影响。

- 聚氨酯板块: TDI价格小幅下降0.30%,纯MDI价格上涨0.76%,聚合MDI价格下降1.28%。纯MDI因装置低负荷运行和货源偏紧而上涨,聚合MDI则因下游需求有限和经销商让利出货而下降。

- 面板相关产品: 2023年全球电视市场出货量下降。预计2024年1月面板大厂各尺寸将全面报涨1-3美元,中小客户成交价预计持平,大客户大尺寸价格可能再有小幅下探。预计2月液晶电视面板价格将全面企稳并反弹。

本周重点关注行业、公司新闻

- 行业动态聚焦: 盛虹斯尔邦石化丁腈胶乳项目成功投产;浙江巨化股份有限公司成为淄博飞源化工新股东;阿科玛投资钠离子电池初创公司Tiamat;天际股份六氟磷酸锂年产能3万吨项目一期预计2024年3月试生产;永太科技液态锂盐产业化项目已开始试生产;巴斯夫湛江一体化基地首批装置竣工,热塑性聚氨酯装置投产;先正达集团与湖南省农业科学院合作开发新型除草剂;日本瑞翁环烯烃聚合物(COP)材料无限期暂停供应。

- 公司重要事件: 卓越新能与中石化中海船舶燃料供应有限公司签订战略合作框架协议,加强生物柴油在船用燃料油领域的合作;亚香股份持股5%以上股东减持计划期限届满,累计减持3.6877%股份;梅花生物发布2024年员工持股计划;川恒股份对四川万鹏时代科技股份有限公司增资1亿元;荣盛石化控股股东计划增持公司股份不低于10亿元且不超过20亿元;宇新股份2022年限制性股票激励计划首次授予限制性股票第一个解除限售期解除限售股份上市流通;兴发集团预计2024年与宜昌兴发集团有限责任公司及其子公司发生日常关联交易。

投资建议

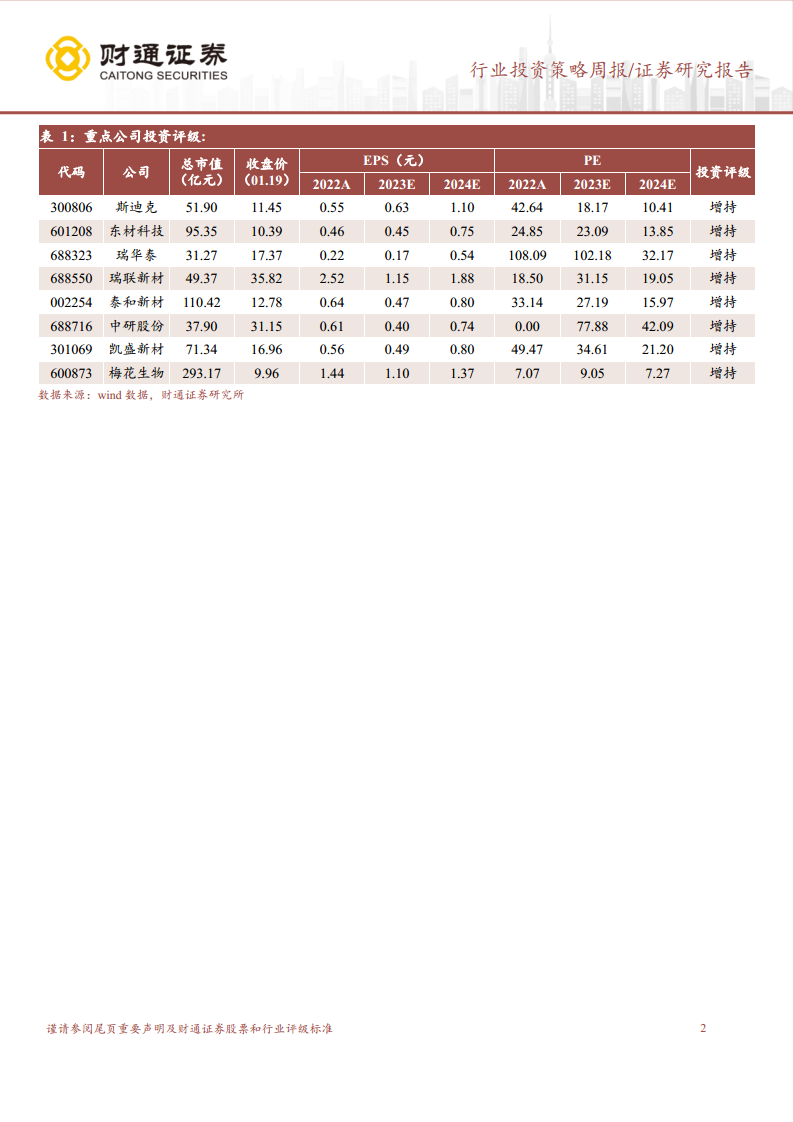

- 关注高端材料国产替代: 鉴于我国消费电子产品生产和消费大国地位,以及部分零件未实现完全自主生产的现状,建议关注OCA光学胶、光学膜、光学基膜、高端树脂等国产替代产品,推荐斯迪克、东材科技、瑞华泰、瑞联新材、泰和新材、中研股份、凯盛新材。

- 关注动物营养品行业: 在豆粕减量行动方案推进和饲养行业弱势运行背景下,杂粕+氨基酸方案有望替代部分豆粕需求,叠加国外大豆减量预期,氨基酸需求增长,推荐苏氨酸、赖氨酸龙头梅花生物。

- 关注化工行业龙头白马: 天然气价格回落利好靠近上游、上下游一体化程度高的化工企业,多产品随下游终端需求恢复有望提振需求,推荐轻烃一体化龙头卫星化学、化工新材料龙头万华化学。

风险提示

- 需求增长不及预期风险: 全球经济增长不及预期可能影响部分化工品需求。

- 竞争加剧风险: 化工行业周期性特点可能导致产品扩建后产能过剩,加剧市场竞争。

- 原油价格波动风险: 化工品多以原油为原料生产,原油价格波动可能对其原料成本造成不利影响。

总结

本周基础化工行业整体表现疲软,市场综合指数及化工板块均呈现下行趋势。然而,在细分领域,有机硅板块逆势上涨,部分化工品如液氯、维生素C、维生素A因供需关系或突发事件而价格显著上扬,而硫酸、纯碱等则因需求不足或成本端压力而下跌。原油价格受地缘政治影响小幅上涨。

在投资策略方面,报告明确指出三大主线:一是高端材料的国产替代,尤其是在消费电子领域,推荐斯迪克、东材科技等企业;二是动物营养品行业,受益于饲料结构调整和氨基酸需求增长,推荐梅花生物;三是化工行业龙头白马,因天然气成本优势和下游需求恢复,推荐卫星化学、万华化学。同时,报告也提示了需求增长不及预期、竞争加剧以及原油价格波动等潜在风险。整体而言,报告在市场下行中寻求结构性机会,并强调了具备技术优势和成本优势的龙头企业的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用