中心思想

玛仕度肽临床进展显著,市场前景广阔

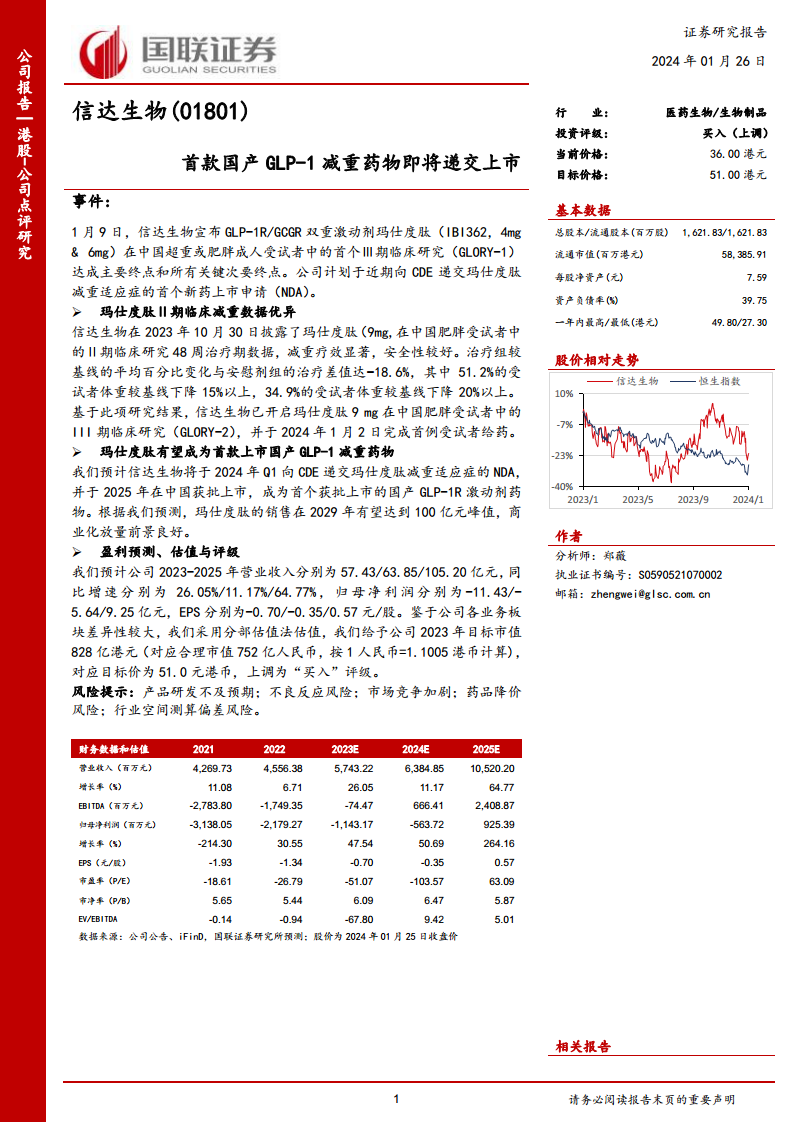

信达生物的GLP-1R/GCGR双重激动剂玛仕度肽(IBI362)在超重或肥胖成人受试者中的Ⅲ期临床研究(GLORY-1)已达成主要终点和所有关键次要终点,公司计划近期递交上市申请。Ⅱ期临床数据显示出优异的减重疗效和良好的安全性,平均减重幅度达-18.6%,超过一半受试者体重下降15%以上。玛仕度肽有望成为中国首款上市的国产GLP-1减重药物,预计2029年销售额将达到100亿元峰值,商业化前景乐观。

公司盈利能力改善,投资评级上调

随着核心产品商业化进程加速,公司预计2025年将实现归母净利润9.25亿元,扭亏为盈。基于分部估值法,公司目标市值上调至828亿港元,目标价51.0港元,投资评级上调至“买入”。

主要内容

玛仕度肽临床数据与市场潜力

GLORY-1研究达成主要终点

信达生物于2024年1月9日宣布,其GLP-1R/GCGR双重激动剂玛仕度肽(IBI362,4mg & 6mg)在中国超重或肥胖成人受试者中的首个Ⅲ期临床研究(GLORY-1)已成功达成主要终点和所有关键次要终点。公司计划近期向国家药品监督管理局药品审评中心(CDE)递交玛仕度肽减重适应症的首个新药上市申请(NDA)。

Ⅱ期临床减重数据优异

2023年10月30日披露的玛仕度肽(9mg)在中国肥胖受试者中的Ⅱ期临床研究48周治疗期数据显示,其减重疗效显著且安全性良好。治疗组较基线的平均百分比变化与安慰剂组的治疗差值达到-18.6%。其中,51.2%的受试者体重较基线下降15%以上,34.9%的受试者体重较基线下降20%以上。基于此优异结果,信达生物已于2024年1月2日启动了玛仕度肽9mg在中国肥胖受试者中的Ⅲ期临床研究(GLORY-2)的首例受试者给药。

有望成为首款国产GLP-1减重药物

预计信达生物将在2024年第一季度向CDE递交玛仕度肽减重适应症的NDA,并有望于2025年在中国获批上市,从而成为首个获批上市的国产GLP-1R激动剂药物。根据预测,玛仕度肽的销售额在2029年有望达到100亿元的峰值,显示出良好的商业化放量前景。

盈利预测、估值与评级

财务业绩预测

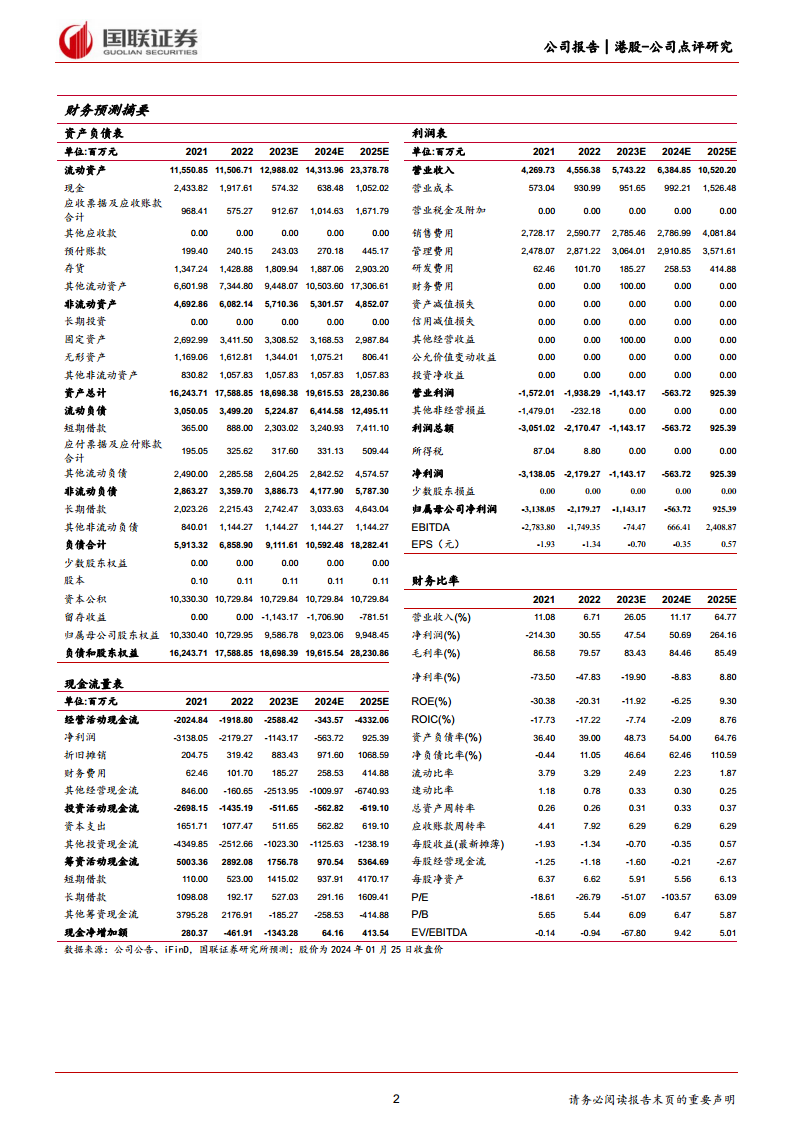

预计公司2023-2025年营业收入分别为57.43亿元、63.85亿元和105.20亿元,同比增速分别为26.05%、11.17%和64.77%。归母净利润预计分别为-11.43亿元、-5.64亿元和9.25亿元,预计在2025年实现盈利。每股收益(EPS)预计分别为-0.70元/股、-0.35元/股和0.57元/股。

估值与投资评级

鉴于公司各业务板块差异性较大,采用分部估值法进行估值。给予公司2023年目标市值828亿港元(对应合理市值752亿人民币),对应目标价为51.0港元。基于此,投资评级上调为“买入”。

风险提示

报告提示了多项风险,包括产品研发不及预期、不良反应风险、市场竞争加剧、药品降价风险以及行业空间测算偏差风险。

总结

信达生物凭借其GLP-1R/GCGR双重激动剂玛仕度肽在临床研究中取得的显著进展,尤其是在减重适应症上展现出的优异疗效和即将递交上市申请的里程碑,有望抢占国产GLP-1减重药物市场的先机。公司预计在2025年实现盈利,且玛仕度肽的商业化前景广阔,预计峰值销售额可达百亿级别。基于对公司未来业绩增长的乐观预期和分部估值结果,分析师上调了信达生物的投资评级至“买入”,并设定了51.0港元的目标价。投资者仍需关注产品研发、市场竞争及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用