中心思想

医疗器械行业分化复苏,拥抱高壁垒高成长

2023年上半年,中国医疗器械行业整体呈现出内部显著分化的复苏态势。受新冠检测相关业务大幅下滑及集中采购(集采)政策影响,行业整体收入和利润增速出现明显下滑。然而,在政策支持国产替代和诊疗活动恢复的背景下,医疗设备和高值耗材中的高壁垒、高成长细分赛道展现出强劲的增长韧性,成为行业复苏和未来发展的主要驱动力。投资策略应积极拥抱具备高技术壁垒和高成长潜力的国产龙头企业。

政策驱动国产替代,创新引领结构优化

国家层面持续推动医疗新基建和国产医疗设备替代,为国内高端医疗器械企业提供了重要的发展机遇。在影像设备、内镜、基因测序仪等高技术领域,国产企业通过技术创新逐步打破进口垄断格局。同时,尽管集采对部分耗材板块造成短期扰动,但政策力度趋缓,且集采后市场份额向国产龙头集中的趋势明显,为具备创新能力和高壁垒产品的企业带来底部反转机会。消费医疗板块在疫情后需求释放,实现超预期恢复,预示着下半年将加速增长。

主要内容

一、业绩简要回顾:疫情因素扰动,板块出现内部分化

23H1行业整体表现与分化

2023年上半年,医疗器械行业整体业绩受多重因素扰动,呈现出显著的内部结构性分化。从整体数据来看,23H1医疗器械板块总收入为1137.73百万元,同比增速为-34%;归母净利润为232.97百万元,同比增速为-58%;扣非归母净利润为204.68百万元,同比增速为-62%。行业毛利率为53.6%,较22H1下降5.9个百分点;扣非归母净利率为18%,较22H1下降13.65个百分点。这一下滑主要系新冠检测业务及服务业务业绩大幅下滑所致。

季度业绩趋势与主要拖累因素

进入23Q2,行业整体下滑幅度有所收窄,收入增速为-20%(同比-32pct),扣非归母净利润增速为-40%(同比-30pct),毛利率为53.6%(同比-0.28pct)。板块内部表现差异巨大:

- 设备类企业:Q2基本实现增长,景气度较高。例如,迈瑞医疗(扣非归母净利润YOY+20.1%)、开立医疗(YOY+29.6%)和澳华内镜(YOY+9023.9%)均表现出色。

- 新冠检测板块企业:业绩同比大幅下滑,如东方生物(YOY-94.6%)、万孚生物(YOY-57.9%)和九安医疗(YOY-85.5%)。

- 耗材领域:高值耗材类公司Q2业绩实现较高增长,如惠泰医疗(YOY+89.5%)、南微医学(YOY+108.9%);低值耗材类公司Q2业绩同比下滑明显,如拱东医疗(YOY-73%)、蓝帆医疗(YOY-9.7%)。

- 消费类耗材:在疫情影响缓解后,大部分实现高增长,如爱博医疗(YOY+30.5%)、昊海生科(YOY+2073%)以及爱美客(YOY+79.2%)。

二、设备:国之重器,延续增长趋势

设备板块整体增长态势与驱动因素

设备板块在23H1表现强劲,22家A股医疗设备公司的整体收入分别同比增长23.37%(23H1)和21.37%(23Q2),扣非归母净利润分别同比增长31.43%(23H1)和24.57%(23Q2)。尽管Q2增速有所放缓,但设备板块仍是器械三大板块中增速最快的,景气度较高。这主要得益于国产设备产品性能的显著提升,以及在政策扶持下,国内高端医疗设备国产替代趋势的加速。配置证政策的落地和县级医院及基层医院市场需求的复苏,预计将持续提升设备渗透率。

细分赛道龙头表现与国产替代进展

(一)内镜赛道:业绩优于行业,规模效应开始体现

- 收入端表现:23H1内镜赛道延续Q1高增长。开立医疗内镜业务H1收入增速达38.40%,产品在三级医院认可度提升,规模效应持续体现。澳华内镜H1收入高增长,Q2增速进一步加速,高端产品AQ300在三级医院持续放量。海泰新光Q2增速放缓,受史赛克新产品推广节奏影响。

- 盈利能力:开立医疗毛利率和净利率均有所提升,受益于销售费用控制和规模效应。澳华内镜毛利率和净利率显著提升,但销售费率和研发费率因新产品上市和研发投入增加而提升。海泰新光毛利率和净利率整体下滑,受股权激励费用和工厂折旧影响。

- 研发管线:各公司研发方向类似,均致力于产品迭代和细分品种拓展。开立医疗在软镜基础上开拓硬镜领域,澳华内镜深耕内镜领域并布局内镜机器人,海泰新光则在完善整机基础上积极拓展光学业务产品。

(二)关注高壁垒龙头企业的崛起

- 政策支持与国产替代:高端医疗器械被视为“国之重器”,国家战略强调自主可控。近年来,随着国产医疗设备研发水平的进步,核心技术被攻克,产品品质和口碑崛起。政策层面,医疗新基建、千县工程、国家区域医疗中心建设等推动医疗补短板。政府多次发文鼓励器械研发创新,通过税收优惠、产品推荐等手段推动市场发展。地缘政治紧张也促使国内对采购进口医疗设备的限制趋严,加速国产替代进程。

- 医疗影像设备:联影医疗在CT探测器、PET晶体、部分CT球管等核心零部件上实现突破,MR核心材料实现完全自产,打破了影像产业高壁垒。

- 内镜:国产内镜企业在成像质量、染色技术和镜体种类上逐步实现突破。澳华内镜AQ300与奥林巴斯EVIS X1均实现4K成像分辨率,澳华CBI染色和开立VIST技术覆盖多个场景。开立医疗和澳华内镜在支气管镜、光学放大内镜、超声内镜等高端镜种上加速追赶,产品种类和高端功能已基本与进口品牌看齐。

- 基因测序仪:华大智造DNBSEQ测序技术在减少错误积累和重复序列方面具备优势,产品线覆盖Gb到Tb级别,DNBSEQ-T20×2已将单人全基因测序成本降低至100美元以内,紧跟行业“超高通量”和“小型化”发展趋势。

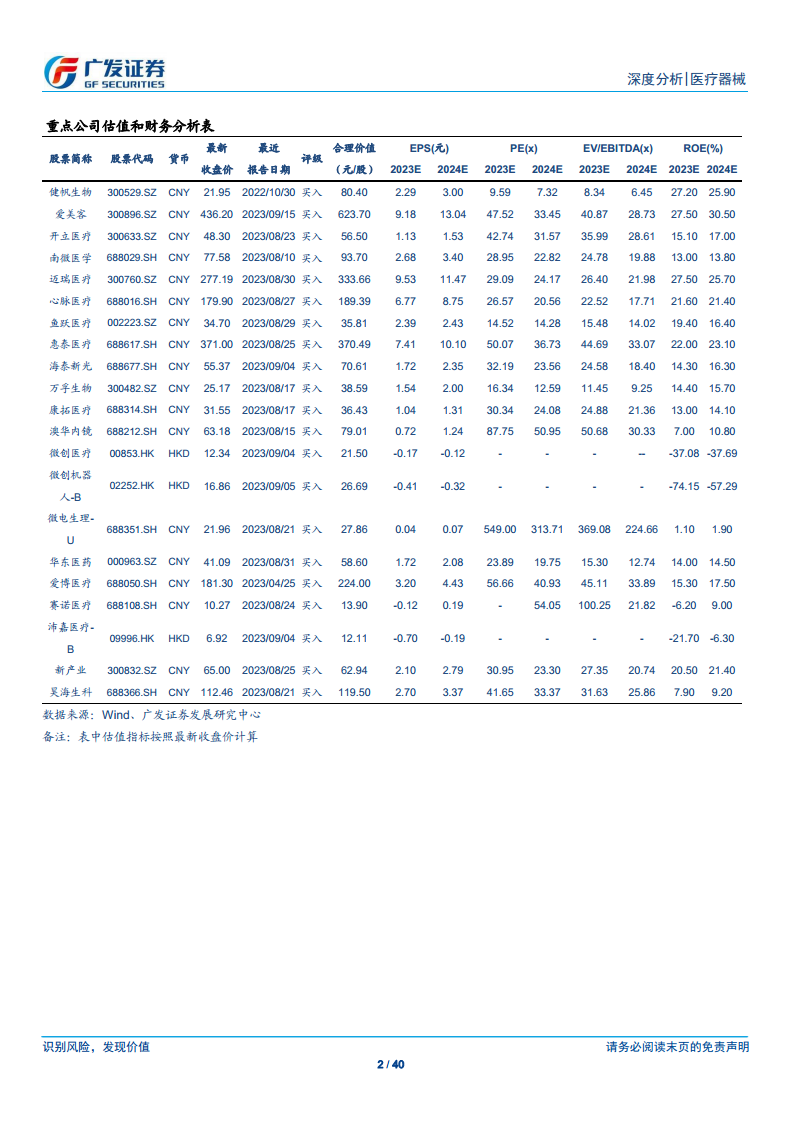

- 重点公司表现:

- 迈瑞医疗:23H1收入184.76亿元(YOY+20.32%),归母净利润64.42亿元(YOY+21.83%)。生命信息与支持业务(YOY+27.99%),体外诊断业务(YOY+16.18%),医学影像业务(YOY+13.40%)。高端客户突破显著,平台化能力建设加速。

- 联影医疗:23H1收入52.71亿元(YOY+26.35%),归母净利润9.38亿元(YOY+21.19%)。MR业务(YOY+66.43%),3.0T以上MR在国内新增市场占有率第一。MI、XR产品在国内新增市场金额口径统计中排名行业第一。国际市场收入7.18亿元(YOY+32.29%)。

- 海泰新光:23H1收入2.68亿元(YOY+36.48%),医用内窥镜器械收入2.11亿元(YOY+46.26%)。Q2管理费用率和研发费用率有所增长。

- 开立医疗:23H1收入10.43亿元(YOY+24.87%),归母净利润2.73亿元(YOY+56.18%)。超声业务收入6.49亿元(YOY+19.54%),内镜业务收入3.77亿元(YOY+38.4%)。发布外科板块股权激励计划,有望成为第三增长曲线。

- 澳华内镜:23H1收入2.89亿元(YOY+72.74%),归母净利润0.38亿元(YOY+651.46%)。Q2收入1.64亿元(YOY+90.80%),AQ300系列产品上市并放量。

- 鱼跃医疗:23H1收入49.80亿元(YOY+40.17%),归母净利润14.94亿元(YOY+89.64%)。呼吸制氧板块业务收入增速140%,呼吸机类产品增速超110%。

- 微创机器人:23H1实现营业收入4760万元,较上年同期大幅增长。核心产品图迈实现4台商业化装机,鸿鹄首次实现海外销售。政策利好大型医用设备配置,加速产品商业化。

三、耗材:受集采以及疫情高基数影响有所扰动

高值耗材集采扰动与高壁垒赛道机遇

高值耗材板块在23H1收入同比下降2.39%,扣非归母净利润同比增长0.25%。整体业绩受集采影响、去年同期高基数以及降价等因素扰动。然而,高壁垒、高成长的耗材板块仍保持高速增长,尤其在电生理、神经介入和TAVR等领域。

(一)高值耗材:集采有所扰动,关注核心高成长高壁垒板块

- 电生理:赛道维持高增长,但受集采落地影响,部分企业渠道库存清理导致短期扰动。

- 惠泰医疗:业绩保持高增长,电生理业务上半年收入预计超30%,Q2预计增长高于50%,受集采影响较小。盈利能力提升,毛利率和费用率均有所改善。

- 微电生理:上半年收入增速略有放缓,Q2已恢复30%以上增长。毛利率受集采影响有所下降。

- 研发管线:两家公司均围绕强生等外企管线布局,并布局PFA等前沿产品。微电生理在射频消融领域进度相对较快,惠泰PFA产品进度领先。

- 神经介入:行业增速高,头部企业受益于弹簧圈集采放量。

- 微创脑科学:上半年收入端实现45%高速成长,密网支架和弹簧圈放量驱动。毛利率从22H1的68.7%提升至23H1的77.8%。

- 赛诺医疗:神经介入业务营业收入同比增长36.66%,颅内球囊和颅内支架产品驱动。

- 沛嘉医疗:上半年神经介入业务实现收入1.17亿元,同比增长75.6%,弹簧圈放量及新产品Fasttunel等贡献收入。

- 归创通桥:上半年神经介入业务收入1.66亿元,同比增长49%,得益于取栓支架、颅内球囊等增长及弹簧圈集采中标。毛利率从74.9%下滑至70.5%。

- 研发管线:各企业均向全面方向布局,重心逐渐从出血转向缺血。

- TAVR:行业高速增长,核心企业业绩增速区间有所差异。

- 板块内三家公司TAVR业务上半年合计收入5.34亿元,同比增长39.43%。沛嘉医疗增速最高,心通医疗次之。

- 盈利能力:沛嘉和心通毛利率提升明显(分别提升7.0pp和2.4pp),启明毛利率提升相对较少。费率在规模效应下显著下降。

- 研发管线:三家布局思路类似,均致力于升级主动脉瓣材料并布局二三尖瓣。

- 骨科:报表端持续消化脊柱集采影响。

- 上半年骨科企业除爱康医疗外,均持续消化集采影响。威高骨科和三友医疗Q2业绩明显承压,春立医疗受关节高基数和脊柱集采影响。

- 爱康医疗:上半年实现20%的收入端增长,业绩相对稳健。

- 盈利能力:骨科板块整体毛利率和净利率因集采后出厂价下降而下滑。爱康医疗毛利率相对去年年底有所提升。

- 研发管线:威高骨科产品管线最为全面,三友医疗聚焦脊柱和创伤,春立医疗持续开展关节主业研发并拓展产品线,爱康医疗在带量采购产品基础上进行迭代升级并发挥3D打印技术优势。

- 集采影响:22年全年高耗端集采政策压力明显缓和,集采力度趋缓。集采后1-2个季度企业业绩受去库存和计提减值影响,但随后业绩会明显回升,市占率因外资企业退出而大幅提升。若集采后市占率和降价之间达到良好平衡,将贡献底部反转的投资机会。

低值耗材疫情后业绩出清与企稳

低值耗材企业在23H1受疫情后相关需求急速降低影响,业绩大幅下降。23H1收入同比下降14.10%,扣非归母净利润同比下降31.02%。前期疫情受益企业如拱东医疗(收入YOY-42.65%)和康德莱(收入YOY-21.93%)业绩下滑明显,但Q2收入端开始企稳。

四、IVD板块:疫情过后相关疫情业务大幅下滑,常规业务回归增长趋势

IVD板块整体业绩下滑与常规业务复苏

IVD板块在23H1及23Q2的收入分别同比下滑64.63%和54.79%,扣非归母净利润分别同比下滑86.72%和79.98%。这一下滑主要由于疫情后新冠业务收入出现断崖式下滑。然而,撇除新冠基数,相关公司核心常规业务已回归正常增长,例如新产业(收入YOY+31.6%)和亚辉龙化学发光业务(收入YOY+53.86%)。

化学发光与POCT细分领域表现

- 化学发光检验板块:23H1收入同比下滑19.48%,扣非归母净利润同比下滑31.11%。主要受亚辉龙和万泰生物等企业去年新冠基数较大影响,但常规发光业务已恢复正常增长。

- POCT检验板块:23H1收入同比下滑88.59%,扣非归母净利润同比下滑96.00%。预计今年将是POCT企业业绩出清的一年,未来需关注相关公司发展投入方向。

- 重点公司表现:

- 新产业:23H1营收18.65亿元(YOY+31.64%),归母净利润7.5亿元(YOY+31.68%)。毛利率提升,国内外市场均高速增长,三级医院覆盖数量增加。

- 安图生物:23H1营收21.08亿元(YOY+1.82%),剔除新冠检测类相关收入影响后,营收同比增长约23%。试剂类收入同比增长10.42%,海外市场收入同比增长91.67%。

- 迈瑞医疗:23H1体外诊断业务实现营业收入59.75亿元(YOY+16.18%),Q2增长超过35%。国内常规IVD试剂消耗迅速复苏,海外中大样本量客户突破加快。

五、消费医疗:23H1 恢复略超预期,看好 H2 提速增长

消费医疗市场强劲复苏与增长驱动

以医美及眼科为代表的消费医疗企业在23H1业绩得到明显恢复,略超市场预期,预计下半年将加速增长。这主要得益于终端需求的强劲增长和疫情扰动缓解。

医美与眼科龙头企业新品放量与管线进展

- 爱美客:23H1实现收入14.59亿元(YOY+64.93%),归母净利润9.63亿元(YOY+64.66%)。凝胶类注射产品(濡白天使针)快速放量,收入同比增长139%。研发管线持续扩充,注射用A型肉毒毒素已完成三期临床试验。

- 华东医药:23H1实现营业收入203.85亿元(YOY+12.02%),归母净利润14.34亿元(YOY+6.96%)。医美业务合计实现营业收入12.24亿元,同比增长36.40%,其中欣可丽伊妍仕销售收入5.16亿元(YOY+90.6

微信扫一扫-立即使用

微信扫一扫-立即使用