中心思想

2023年业绩承压,减值影响显著

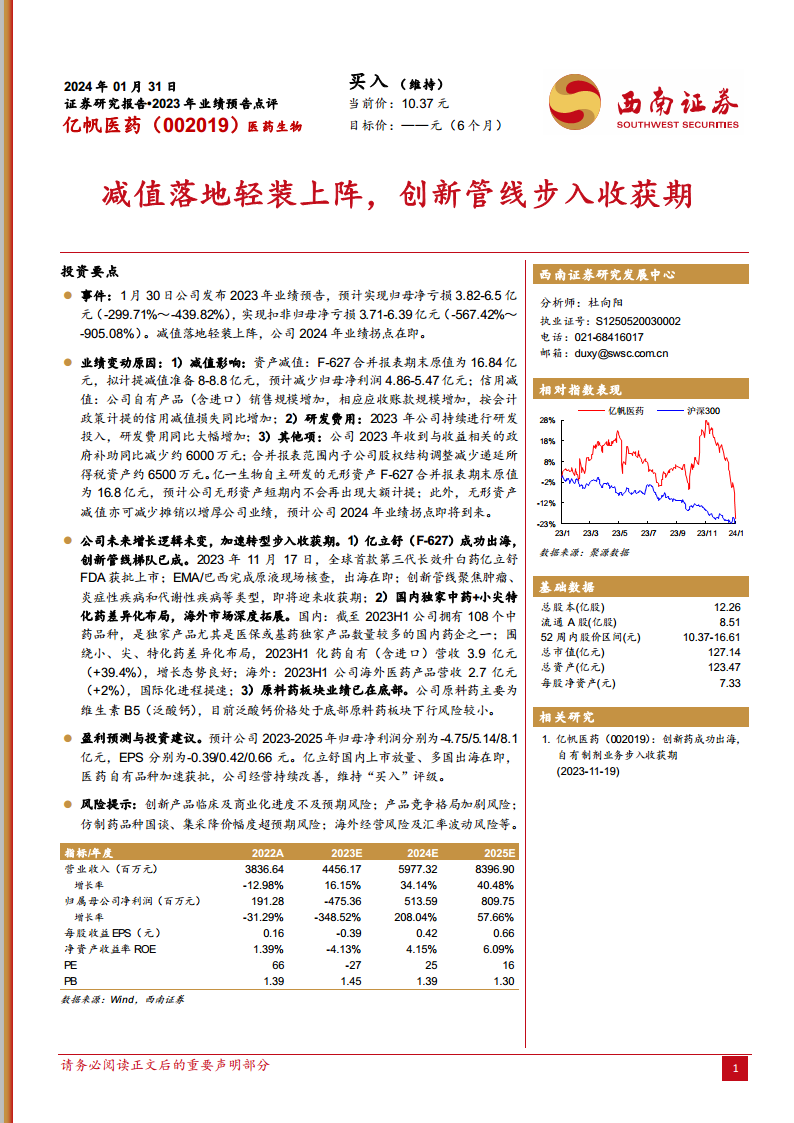

亿帆医药2023年业绩预告显示归母净利润预计亏损3.82-6.5亿元,扣非归母净利润预计亏损3.71-6.39亿元,主要受F-627无形资产计提大额减值准备(8-8.8亿元)、信用减值损失增加及研发费用大幅增长等因素影响。此次大额减值被视为一次性出清,为公司未来发展“轻装上阵”奠定基础。

创新驱动转型,未来增长可期

尽管2023年业绩承压,但公司核心增长逻辑未变,创新管线正逐步进入收获期。全球首款第三代长效升白药亿立舒(F-627)已获FDA批准上市,并加速海外市场拓展。同时,公司在国内市场通过独家中药和特色化药实现差异化布局,海外医药产品营收稳健增长,原料药板块也已触底。分析师预计公司2024年业绩将迎来拐点,并维持“买入”评级。

主要内容

2023年业绩预告及变动原因分析

业绩预告概览

根据公司2024年1月30日发布的业绩预告,亿帆医药预计2023年实现归属于上市公司股东的净亏损为3.82亿元至6.5亿元,同比下降299.71%至439.82%。扣除非经常性损益后的净亏损预计为3.71亿元至6.39亿元,同比下降567.42%至905.08%。这一业绩表现显著低于上年同期。

业绩变动主要因素

2023年业绩亏损主要由以下几方面原因导致:

- 资产减值影响: 公司对亿一生物自主研发的无形资产F-627(合并报表期末原值16.8亿元)拟计提减值准备8-8.8亿元,预计减少归母净利润4.86-5.47亿元。此次大额减值被认为是短期内不会再出现的大额计提,且减值后可减少摊销,有望增厚2024年业绩。

- 信用减值损失增加: 随着公司自有产品(含进口)销售规模的扩大,应收账款规模相应增加,导致按会计政策计提的信用减值损失同比增加。

- 研发费用大幅增长: 2023年公司持续加大研发投入,研发费用同比大幅增加,体现了公司在创新药领域的战略投入。

- 其他项影响: 公司2023年收到的与收益相关的政府补助同比减少约6000万元;合并报表范围内子公司股权结构调整减少递延所得税资产约6500万元。

公司未来增长逻辑与战略布局

创新药出海与管线布局

亿帆医药的未来增长核心在于其创新管线的逐步成熟和商业化。2023年11月17日,全球首款第三代长效升白药亿立舒(F-627)成功获得美国FDA批准上市,标志着公司创新药“出海”取得重大突破。此外,亿立舒在欧洲药品管理局(EMA)和巴西的现场核查已完成,预计将加速在这些市场的上市进程。公司创新管线聚焦肿瘤、炎症性疾病和代谢性疾病等高潜力领域,已形成梯队,即将迎来收获期。

国内外市场差异化策略

公司在国内市场采取差异化布局,拥有108个中药品种,其中独家产品(尤其是医保或基药独家产品)数量较多,构筑了竞争壁垒。在化药领域,公司围绕“小、尖、特”特色化药进行布局,2023年上半年化药自有(含进口)营收达到3.9亿元,同比增长39.4%,显示出良好的增长态势。在海外市场,公司国际化进程提速,2023年上半年海外医药产品营收2.7亿元,同比增长2%。

原料药板块触底企稳

公司原料药业务主要为维生素B5(泛酸钙)。目前泛酸钙价格处于历史底部,原料药板块下行风险较小,预计未来业绩将保持稳定或有所改善。

盈利预测与投资建议

关键业务假设

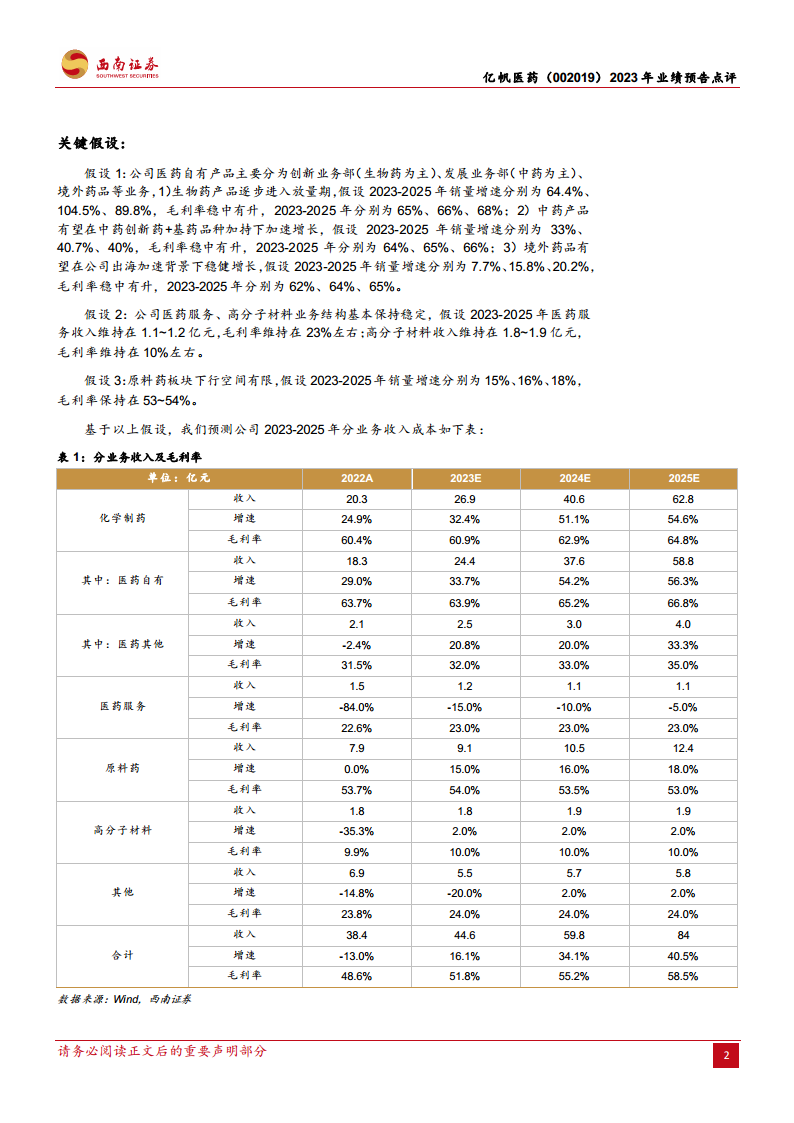

分析师基于对公司各业务板块的审慎假设,对未来业绩进行了预测:

- 生物药: 预计2023-2025年销量增速分别为64.4%、104.5%、89.8%,毛利率稳中有升至65%、66%、68%。

- 中药产品: 预计2023-2025年销量增速分别为33%、40.7%、40%,毛利率稳中有升至64%、65%、66%。

- 境外药品: 预计2023-2025年销量增速分别为7.7%、15.8%、20.2%,毛利率稳中有升至62%、64%、65%。

- 医药服务及高分子材料: 预计收入和毛利率基本保持稳定。

- 原料药: 预计2023-2025年销量增速分别为15%、16%、18%,毛利率保持在53-54%。

分业务收入及毛利率预测

根据上述假设,公司总收入预计从2022年的38.4亿元增长至2025年的84亿元,年复合增长率显著。其中,化学制药(特别是医药自有产品)将是主要增长引擎,其收入预计从2022年的18.3亿元增长至2025年的58.8亿元,毛利率也将持续提升。整体毛利率预计从2022年的48.6%提升至2025年的58.5%。

整体盈利预测与评级

综合各项因素,分析师预计亿帆医药2023-2025年归母净利润分别为-4.75亿元、5.14亿元和8.1亿元,对应的每股收益(EPS)分别为-0.39元、0.42元和0.66元。考虑到亿立舒在国内外的上市放量、医药自有品种的加速获批以及公司经营的持续改善,分析师维持对亿帆医药的“买入”评级。

总结

亿帆医药2023年业绩预告显示公司因F-627无形资产大额减值等因素面临短期亏损,但此次减值被视为一次性风险出清,为公司未来发展奠定基础。展望未来,随着全球首款第三代长效升白药亿立舒(F-627)成功出海并在多国加速上市,以及公司在国内独家中药和特色化药领域的差异化布局,创新管线正逐步进入收获期。分析师基于对各业务板块的积极预期,预测公司2024年业绩将实现显著扭亏为盈,并持续增长,因此维持“买入”评级。投资者需关注创新产品临床及商业化进度、市场竞争加剧、集采降价以及海外经营和汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用