中心思想

市场挑战下的韧性增长

药明生物在面对生物技术融资放缓和潜在地缘政治风险等市场挑战时,展现出强大的业务韧性。公司通过持续获取新项目、优化全球产能布局以及深化“赢得分子”战略,有效对冲了外部不利因素的影响。2023年非新冠新增项目数创历史新高,以及爱尔兰基地产能爬坡超预期,均是其应对挑战并实现稳健增长的关键体现。

全球创新赋能与未来盈利展望

药明生物的核心竞争力在于其持续赋能全球生物医药创新的能力。通过提供全面的CDMO服务,公司不仅巩固了客户信任,也为未来的商业化生产收入增长奠定了坚实基础。报告基于对项目数量、平均单价和毛利率的详细预测,展望了公司未来三年的盈利能力,预计其归母净利润和每股收益将实现显著增长,反映出市场对其长期价值的认可。

本报告的核心观点可分点叙述如下:

- 业务韧性与项目增长: 尽管2023年第一季度受到生物技术融资放缓的影响,药明生物的新增项目数自第二季度起强劲复苏,全年非新冠新增项目数创历史新高。这验证了客户对其CMO能力和规模的信任,并预示着近期收益的提升。北美地区贡献了约55%的新增项目,中国区占比反弹至25%,显示出其全球化布局的有效性。公司将2024年新增项目目标从80个提升至110个,彰显了对未来增长的信心。

- “赢得分子”战略成效显著: 截至2023年12月31日,公司已获得18个外部转入项目,其中包括7个临床III期项目和2个商业化项目。此外,51个临床III期项目和24个商业化项目为公司未来的商业化生产收入增长奠定了坚实基础。原液及制剂PPQ批次的稳定增长,进一步预示了CMO业务的稳步提升。

- 全球产能加速释放: 药明生物的爱尔兰基地产能爬坡进度好于预期,预计将于2024年实现盈亏平衡,比原计划提前一年。该工厂预计从2024年起将有大量商业化生产需求,并在2025年接近满产。公司已签署4个独家CMO协议,并拥有众多潜在重磅炸弹药物项目,预计未来将贡献超过20亿美元的CMO收入,其中7个项目每年有望贡献2亿+美元,10个项目每年有望贡献1-2亿美元,8个项目每年有望贡献5000万-1亿美元。

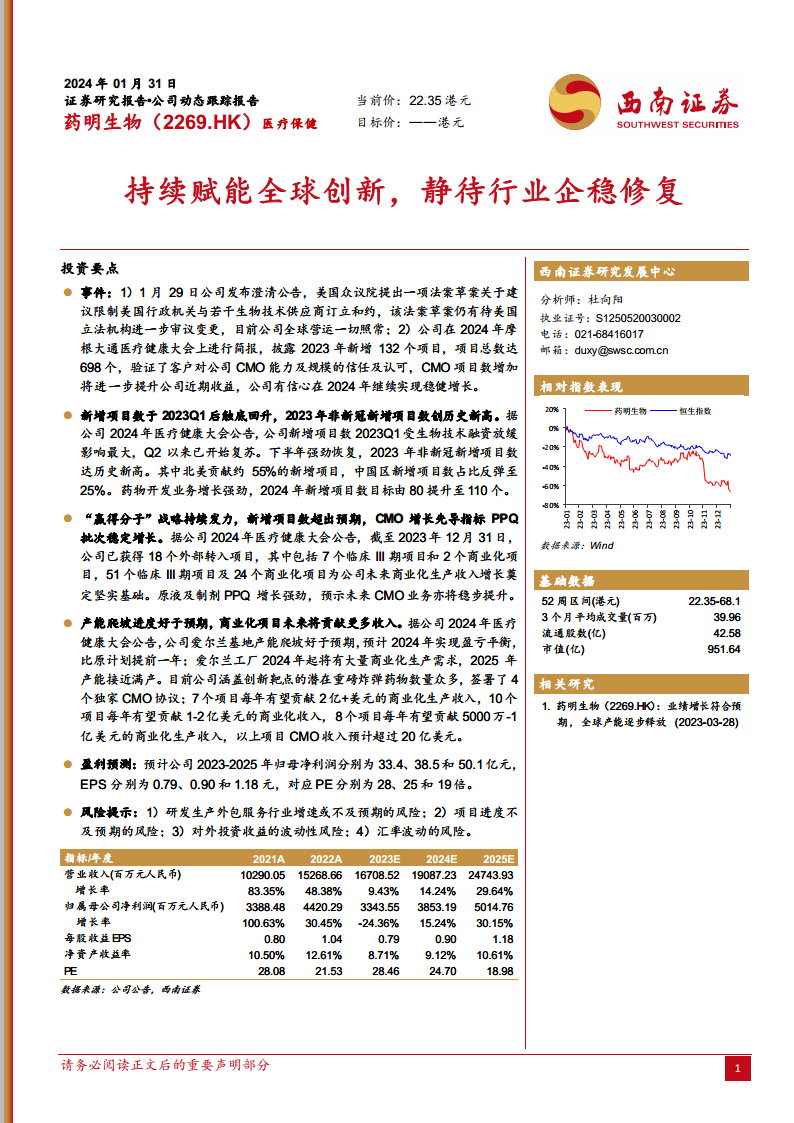

- 财务表现与盈利展望: 基于对IND前、临床I/II期、临床III期及商业化项目数量和平均单价的假设,以及毛利率的持续改善(预计2023-2025年分别为39%/40%/41.5%),报告预测药明生物2023-2025年归母净利润将分别达到33.4亿元、38.5亿元和50.1亿元,对应EPS分别为0.79元、0.90元和1.18元,PE分别为28倍、25倍和19倍。这表明公司在未来几年将保持稳健的盈利增长态势。

- 风险与机遇并存: 尽管面临研发生产外包服务行业增速不及预期、项目进度不确定、对外投资收益波动以及汇率波动等风险,但公司通过持续的创新赋能和全球化战略布局,有望在行业企稳修复中抓住机遇,实现长期发展。

主要内容

本报告对药明生物(2269.HK)的最新动态进行了深入分析,涵盖了公司事件、业务发展、产能扩张以及财务预测等多个方面,旨在为投资者提供专业且具分析性的市场洞察。

关键事件与市场反应

药明生物近期发布了两项重要公告,对市场情绪和公司运营产生了显著影响。首先,针对美国众议院提出的限制与若干生物技术供应商订立和约的法案草案,公司于1月29日发布澄清公告,指出该法案草案仍有待美国立法机构进一步审议变更,并强调公司全球营运一切照常。这一澄清有助于缓解市场对潜在地缘政治风险的担忧,稳定投资者信心。其次,在2024年摩根大通医疗健康大会上,药明生物披露了其2023年的业务亮点,包括新增132个项目,使项目总数达到698个。这一数据有力地验证了客户对公司CMO能力及规模的信任及认可,并预示着CMO项目数的增加将进一步提升公司近期收益。公司管理层对2024年继续实现稳健增长表达了充分信心,这为市场注入了积极预期。

业务发展与战略成效

药明生物在业务发展方面展现出强劲的复苏势头和战略执行力。

新增项目数触底回升,非新冠业务创新高

根据公司2024年医疗健康大会公告,药明生物的新增项目数在2023年第一季度受到生物技术融资放缓的显著影响,但自第二季度以来已开始强劲复苏。下半年更是表现出强劲的恢复态势,使得2023年非新冠新增项目数创下历史新高。这一成就凸显了公司在非新冠业务领域的强大竞争力及其对市场变化的适应能力。从区域分布来看,北美地区贡献了约55%的新增项目,显示出公司在成熟生物医药市场的深厚根基和持续拓展能力。同时,中国区新增项目数占比反弹至25%,表明国内市场需求的回暖以及公司在国内市场的领导地位。药物开发业务增长强劲,公司将2024年新增项目数目标由80个提升至110个,这一上调不仅反映了管理层对未来市场需求的乐观判断,也预示着公司在药物开发服务领域的持续扩张。

“赢得分子”战略持续发力,商业化基础日益坚实

药明生物的“赢得分子”战略持续取得显著成效,为公司未来的商业化生产收入增长奠定了坚实基础。截至2023年12月31日,公司已成功获得18个外部转入项目,其中包括7个临床III期项目和2个商业化项目。这些外部转入项目不仅丰富了公司的项目管线,也证明了其在行业内的吸引力和技术实力。更重要的是,公司目前拥有51个临床III期项目及24个商业化项目,这些项目一旦成功上市,将为公司带来可观的商业化生产收入。原液及制剂PPQ(工艺性能确认)批次的稳定增长,是CMO业务未来稳步提升的先导指标,表明公司在生产准备和质量控制方面进展顺利,为大规模商业化生产做好了充分准备。

产能爬坡超预期,商业化收入潜力巨大

药明生物在全球范围内的产能布局和爬坡进度好于预期,特别是其爱尔兰基地。根据公司2024年医疗健康大会公告,爱尔兰基地预计将于2024年实现盈亏平衡,比原计划提前一年,这体现了公司在运营效率和成本控制方面的卓越能力。爱尔兰工厂预计从2024年起将有大量商业化生产需求,并有望在2025年产能接近满产,这将显著提升公司的整体生产能力和收入贡献。公司目前涵盖创新靶点的潜在重磅炸弹药物数量众多,并已签署了4个独家CMO协议,进一步巩固了其市场地位。具体来看,有7个项目每年有望贡献2亿+美元的商业化生产收入,10个项目每年有望贡献1-2亿美元的商业化收入,以及8个项目每年有望贡献5000万-1亿美元的商业化生产收入。综合来看,以上项目的CMO收入预计将超过20亿美元,显示出公司未来商业化收入的巨大潜力。

盈利预测与财务分析

本报告对药明生物的未来盈利能力进行了详细预测,并基于关键假设进行了财务分析。

关键假设与业务收入预测

为了准确预测药明生物的未来盈利,报告基于以下关键假设:

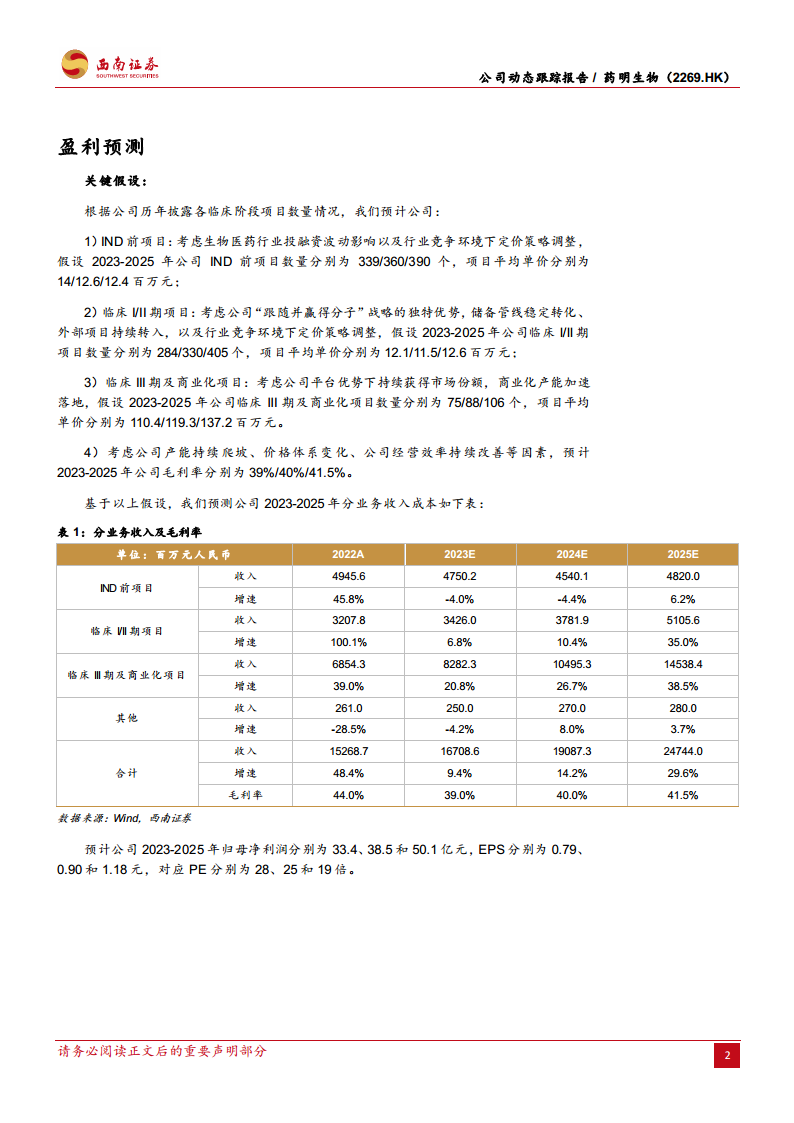

- IND前项目: 考虑到生物医药行业投融资波动和行业竞争环境下的定价策略调整,预计2023-2025年公司IND前项目数量分别为339/360/390个,项目平均单价分别为14/12.6/12.4百万元。

- 临床I/II期项目: 鉴于公司“跟随并赢得分子”战略的独特优势、储备管线的稳定转化、外部项目的持续转入以及行业竞争环境下的定价策略调整,预计2023-2025年公司临床I/II期项目数量分别为284/330/405个,项目平均单价分别为12.1/11.5/12.6百万元。

- 临床III期及商业化项目: 考虑到公司平台优势下持续获得市场份额和商业化产能加速落地,预计2023-2025年公司临床III期及商业化项目数量分别为75/88/106个,项目平均单价分别为110.4/119.3/137.2

微信扫一扫-立即使用

微信扫一扫-立即使用