中心思想

市场整体回暖,权益类基金表现突出

本报告分析了2024年2月5日至2月8日期间的基金市场表现。在此期间,A股市场显著回暖,上证指数和深证指数均录得大幅上涨。受此带动,各类基金指数全面上扬,其中主动投资股票基金和混合基金表现尤为突出,显示出权益类资产的强劲复苏势头。

行业轮动显著,医药生物与国防军工领涨

在行业层面,医药生物和国防军工板块成为本期市场领涨主力,涨幅显著高于其他行业。这一结构性行情也体现在基金业绩上,重仓这些行业的基金取得了优异回报。同时,固收类基金和QDII基金也呈现出分化走势,信用债基金和特定区域的股票QDII基金表现领先,反映出市场在整体向好的背景下,仍存在明显的结构性投资机会。

主要内容

宏观市场与基金整体表现

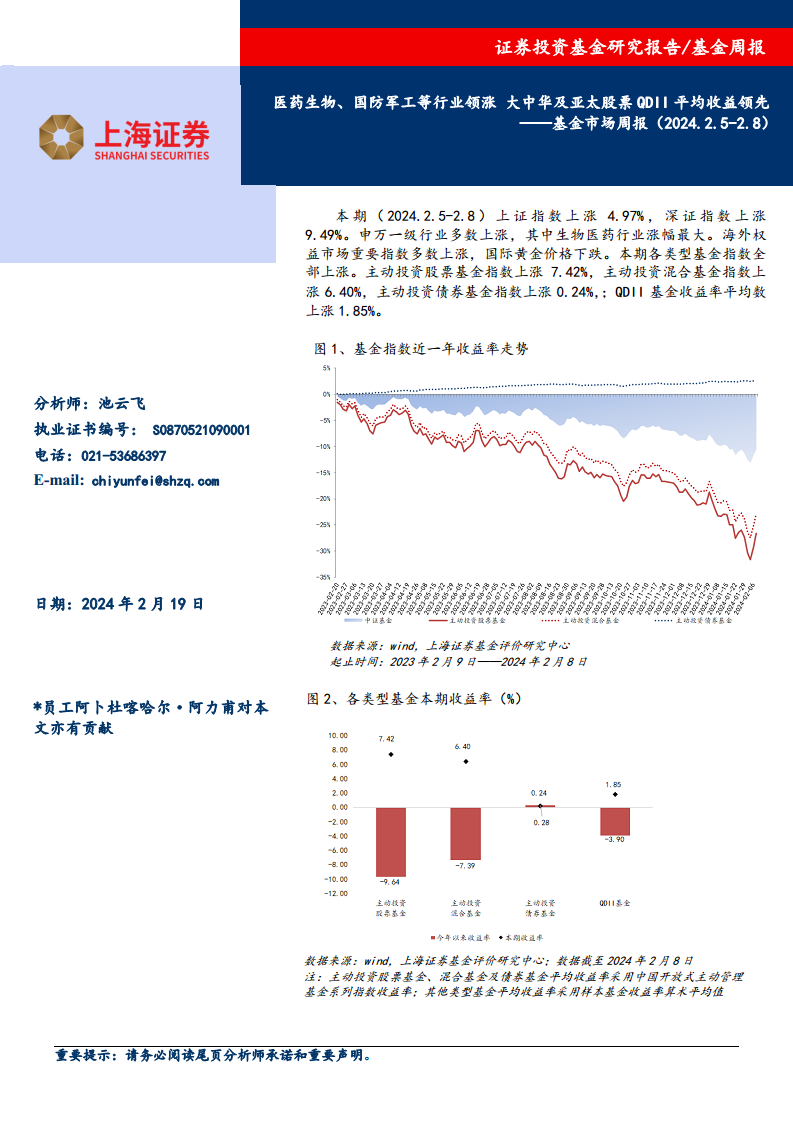

本期(2024年2月5日至2月8日),中国A股市场呈现强劲反弹态势。上证指数上涨4.97%,深证指数更是大幅上涨9.49%。申万一级行业中多数板块实现上涨,其中医药生物行业以最高涨幅领跑市场。海外权益市场主要指数亦普遍上涨,而国际黄金价格则有所下跌。

基金市场整体表现积极,各类基金指数全线上涨。具体来看,主动投资股票基金指数上涨7.42%,主动投资混合基金指数上涨6.40%,主动投资债券基金指数上涨0.24%。QDII基金的平均收益率也达到1.85%,显示出市场情绪的显著改善。

权益类基金市场分析

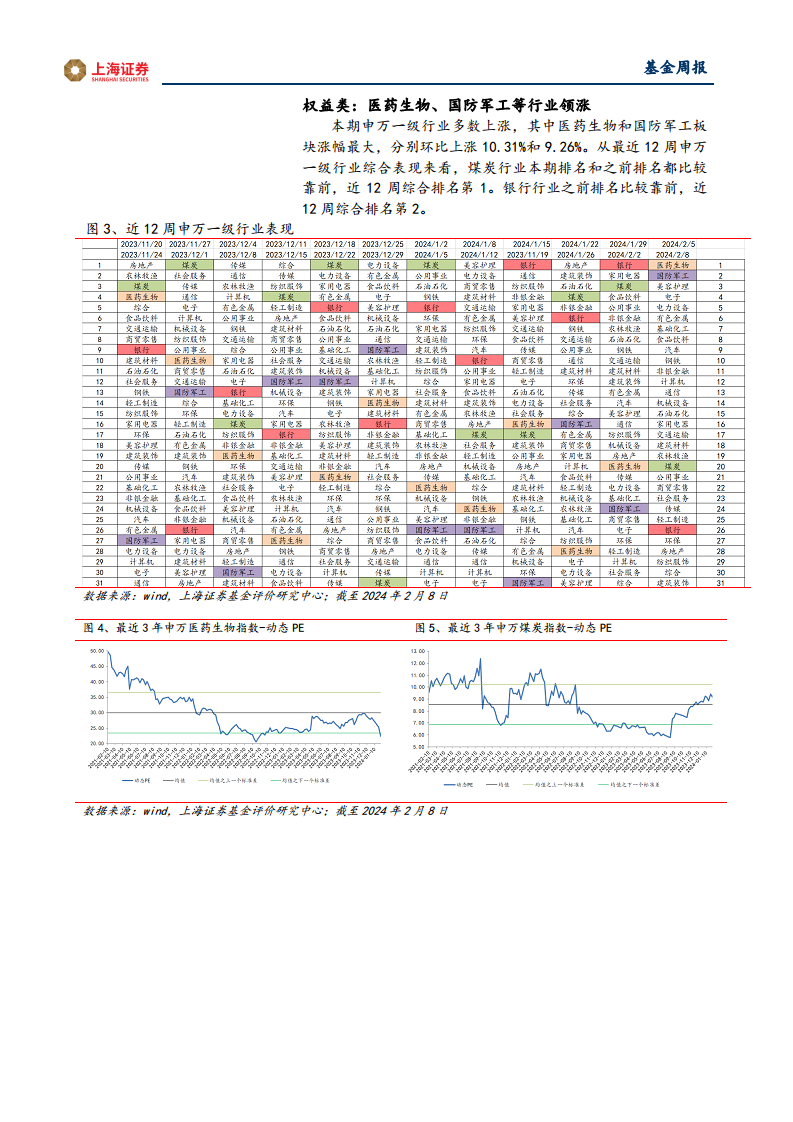

在权益类市场中,申万一级行业表现分化,医药生物和国防军工板块涨幅居前,分别环比上涨10.31%和9.26%。从近12周的综合表现来看,煤炭行业和银行行业分别位列第一和第二。

本期重仓医药生物、国防军工等行业的权益类基金表现优异。代表性主动投资股票基金如创金合信专精特新A和创金合信医疗A分别录得14.10%和14.01%的收益率。指数型股票基金方面,南方信息ETF以17.30%的收益率领先,上投创新药ETF和南方创新药ETF也分别上涨13.51%和13.47%。主动投资混合基金中,华夏军工安全A以14.23%的收益率居首,汇添富医疗A和创金合信医药优选A也表现突出。

固收类基金市场分析

固收类市场方面,本期债市代表指数涨跌互现。中证企业债上涨0.11%,中证全债上涨0.07%,而中证国债微跌0.01%。值得注意的是,中证转债上涨1.37%,显示出可转债市场的活跃。

从不同类别债券型基金的收益表现来看,可转债基金平均收益率最高,达到3.24%。在非可转债类别中,信用债基金平均收益率0.37%领先于利率债基金的0.02%。然而,从今年以来的累计收益看,利率债基金表现较好,平均累计收益率为0.57%。本期收益率较高的代表性主动投资债券基金主要集中在可转债领域,如工银可转债以9.42%的收益率位居榜首。

QDII基金市场分析

QDII基金本期表现涨跌参半。大中华及亚太股票QDII以3.13%的平均收益率位居各类QDII基金之首。美国股票QDII紧随其后,上涨1.00%。油气及资源类QDII也录得0.27%的涨幅。

然而,黄金主题类、海外债和房地产类QDII本期均出现下跌,跌幅分别为0.23%、0.27%和0.47%。从今年以来的累计收益看,美国股票QDII表现最佳,收益率为1.52%。本期收益率较高的代表性QDII基金包括汇添富香港优势精选A(7.39%)和摩根中国生物医药A(7.21%),反映出对特定区域和行业的投资机会把握。

总结

市场情绪积极,结构性机会显著

本期基金市场在A股强劲反弹的带动下全面回暖,各类基金指数均实现上涨。权益类基金表现尤为突出,特别是重仓医药生物和国防军工等领涨行业的基金取得了显著收益。固收类市场中,可转债基金和信用债基金表现相对较好。QDII基金则呈现区域和主题分化,大中华及亚太股票QDII表现领先。这表明市场在整体向好的背景下,结构性投资机会显著,投资者需关注行业轮动和主题投资。

展望与风险提示

尽管市场短期表现积极,但投资者仍需保持专业和分析的视角。历史业绩不代表未来表现,市场波动和不确定性依然存在。在配置基金时,应结合自身的风险承受能力和投资目标,审慎选择,并关注宏观经济走势、行业基本面变化以及基金经理的投资策略。本报告提供的信息仅供参考,不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用