中心思想

国际品牌合作与市场地位巩固

锦波生物与欧莱雅旗下高端品牌修丽可的战略合作,通过推出“修丽可铂研胶原针”,显著提升了其重组Ⅲ型人源化胶原蛋白产品的市场认可度和品牌影响力,进一步巩固了公司在医美胶原蛋白领域的龙头地位。

业绩增长潜力与流动性提升

公司核心产品薇旖美具备高度稀缺性,配合修丽可的渠道拓展,有望带来显著的业绩增长。同时,锦波生物被调入北证50指数,预计将有效提升股票流动性,为公司长期发展提供资金支持。

主要内容

核心事件:修丽可合作与北证50纳入

修丽可铂研胶原针上市

2024年3月8日,欧莱雅集团旗下高端院线品牌修丽可正式发布“修丽可铂研胶原针”,该产品即为锦波生物获批的“注射用重组Ⅲ型人源化胶原蛋白溶液”。该产品为2mg/ml溶液,主要针对鱼尾纹、额头纹、眉间纹等面部细纹,首发渠道为修丽可铂研专业机构,标志着锦波生物产品获得国际一线品牌的认可与推广。

锦波生物调入北证50指数

2024年3月11日,锦波生物正式调入北证50指数。此举预计将提升公司股票的流动性,吸引更多机构投资者关注,从而改善公司的市场表现。

合作影响:品牌与业绩双重驱动

胶原蛋白市场声量放大

修丽可作为国际一线功效护肤品牌,其官方推出重组胶原产品,继珀莱雅之后,对重组胶原蛋白成分的宣传具有里程碑意义。这预计将加速2024年重组胶原蛋白市场的破圈与普及,提升消费者对该成分的认知度。

锦波生物龙头地位强化

此次合作获得修丽可高端品牌的背书,进一步强化了锦波生物在164.88三螺旋结构重组胶原蛋白领域的科研实力宣传,并与修丽可形成深度绑定,贯穿市场宣传核心。同时,锦波生物联合分众传媒启动薇旖美“元计划”,通过线上线下流量铺设,持续加固C端消费者对锦波品牌的认知和认可,进一步巩固其在重组胶原蛋白领域的龙头地位。

业绩增量贡献

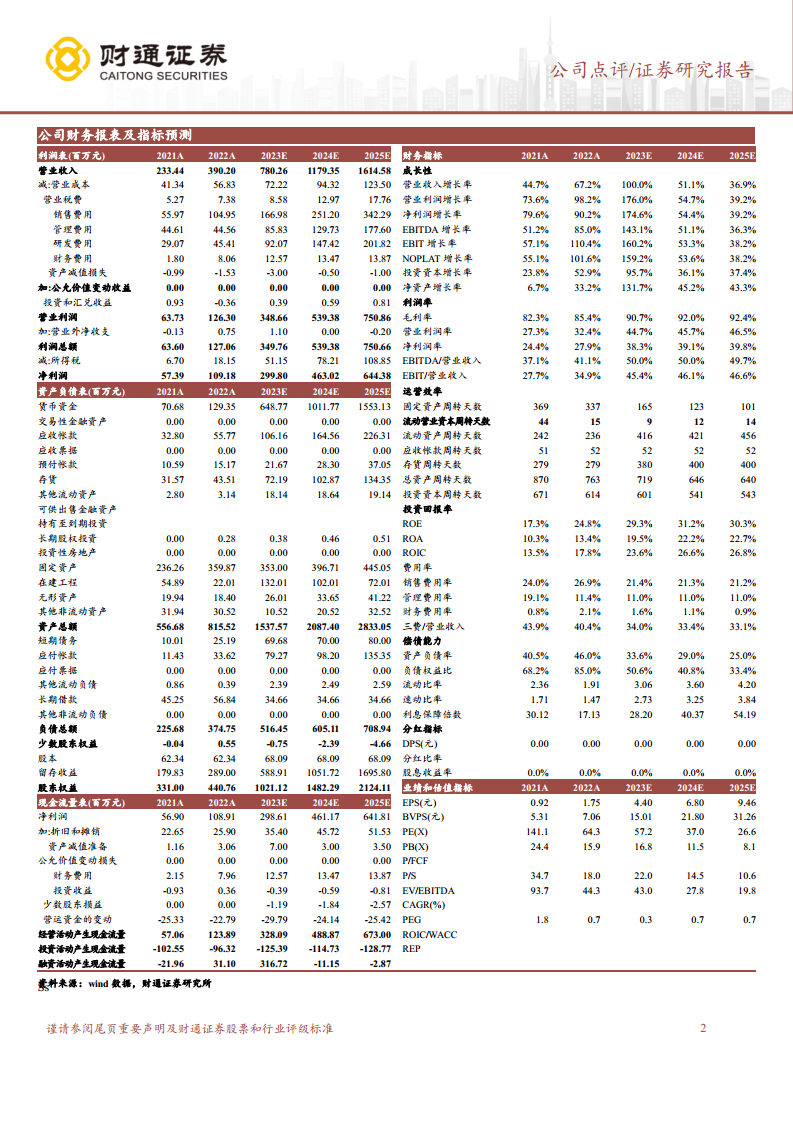

“修丽可铂研胶原针”首批覆盖北京、上海、深圳、南京、成都等一线至1.5线医美机构,有望显著强化公司产品的终端机构覆盖,为公司贡献可观的增量业绩。财通证券研究所预计,公司2023-2025年营业收入将分别达到7.80亿元、11.79亿元和16.15亿元。

投资建议与财务展望

核心产品稀缺性与成长空间

锦波生物的核心产品薇旖美在胶原注射医美市场具有高度稀缺性。公司在研管线丰富,有望持续打开新的成长空间。研发投入、渠道建设和产能扩张将共同支撑公司的长远发展,巩固其行业龙头地位。

财务预测与估值分析

财通证券研究所预计锦波生物2023-2025年归母净利润分别为3.00亿元、4.63亿元和6.44亿元,对应PE分别为57倍、37倍和27倍。基于公司核心产品的稀缺性、市场拓展能力及未来业绩增长潜力,维持“增持”评级。

风险提示

报告提示了潜在风险,包括监管政策变动风险、新品获批不及预期风险以及市场竞争加剧风险,这些因素可能对公司的经营业绩和市场表现产生影响。

总结

锦波生物通过与国际高端品牌修丽可的战略合作,成功将其重组Ⅲ型人源化胶原蛋白产品推向更广阔的医美市场,显著提升了品牌影响力和市场声量。此次合作不仅巩固了公司在重组胶原蛋白领域的领先地位,也为其带来了新的业绩增长点。同时,公司被纳入北证50指数,有望进一步改善其市场流动性。尽管面临监管政策、新品审批和市场竞争等风险,但凭借核心产品的稀缺性、持续的研发投入和渠道拓展,锦波生物预计将保持稳健的业绩增长态势,并持续巩固其行业龙头地位。

微信扫一扫-立即使用

微信扫一扫-立即使用