中心思想

业绩稳健增长与核心驱动

药明康德在2023年实现了营收和归母净利润的稳健增长,其中营收达到403.4亿元,同比增长2.5%;归母净利润96.1亿元,同比增长9.0%;经调整non-IFRS归母净利润更是达到108.6亿元,同比增长15.5%。尽管第四季度营收略有下滑,但归母净利润和经调整non-IFRS归母净利润仍保持增长。公司持续受益于其CRDMO和CTDMO商业模式的驱动,常规业务收入(扣除大订单后)在2023年实现了25.6%的强劲增长,显示出其核心业务的内生增长动力。

估值调整与投资展望

尽管早期药物研发阶段需求不及预期,导致公司对2024年常规业务收入增速的预测调整为2.7-8.6%,但华泰研究认为公司经营效率持续提升,并据此调整了2024-2026年的归母净利润预测。基于分部估值法,华泰研究维持药明康德“买入”投资评级,并给出了A/H股目标价82.16元/77.11港币,虽然目标价较前值有所下调,但仍反映了对公司长期发展潜力和行业龙头地位的认可。新分子业务(如TIDES)和细胞及基因疗法(CGT)CDMO业务(WuXi ATU)被视为公司未来重要的第二增长曲线和潜力业务。

主要内容

2023年业绩回顾与业务模式驱动

药明康德于2024年3月18日发布了2023年年度报告,展现了其在全球医药研发和生产服务(CRDMO和CTDMO)领域的持续竞争力。

- 整体财务表现: 2023年公司实现营业收入403.4亿元人民币,同比增长2.5%。归属于上市公司股东的净利润为96.1亿元,同比增长9.0%。经调整non-IFRS归母净利润达到108.6亿元,同比增长15.5%,体现了公司在核心业务上的盈利能力提升。

- 第四季度表现: 2023年第四季度,公司营收为108.0亿元,同比略有下降1.5%。然而,归母净利润和经调整non-IFRS归母净利润分别实现15.3亿元(+6.6%yoy)和26.9亿元(+2.2%yoy)的增长,显示出公司在复杂市场环境下的韧性。

- 核心业务模式驱动: CRDMO(合同研究、开发与生产组织)和CTDMO(合同测试、开发与生产组织)商业模式持续驱动公司发展。扣除大订单影响后,2023年常规业务收入实现了25.6%的同比增长,表明公司在非新冠相关业务领域取得了显著进展。

- 2024年展望与目标价调整: 考虑到早期药物研发阶段需求不及预期,公司预计2024年常规业务收入增速将在2.7%至8.6%之间。华泰研究基于公司经营效率的不断提升,对2024-2026年的归母净利润预测进行了调整,分别为99.96亿元、133.00亿元和168.83亿元。同时,采用分部估值法,给予A/H股目标价分别为82.16元和77.11港币,较前值有所下调,但仍维持“买入”评级。

各业务板块表现与未来展望

药明康德的业务主要分为WuXi Chemistry、WuXi Testing、WuXi Biology和WuXi ATU等板块,各板块在2023年均有不同表现,并对未来发展有明确规划。

- WuXi Chemistry(小分子药物发现及开发服务):

- 业绩概览: 2023年实现收入291.7亿元,同比增长1.1%。其中,新冠相关收入约30亿元,常规业务收入同比增长36.1%,显示出强大的内生增长动力。经调整non-IFRS毛利率达到45.1%,同比提升4.0个百分点,盈利能力稳步提升。

- CDMO业务: CDMO(合同开发与生产组织)收入为216.2亿元,同比略降0.1%。但剔除新冠商业化项目后,常规CDMO收入同比增长55.1%,表现亮眼。

- 增长驱动: 华泰研究认为,WuXi Chemistry板块在2024年有望持平,剔除新冠商业化项目后收入增速预计超过10%,主要得益于:1)CRDMO大平台的持续打造;2)新分子能力建设的加强。

- 新分子业务(TIDES): 2023年新分子种类相关业务(TIDES,包括多肽、寡核苷酸等)收入达到34.1亿元,同比增长64.4%,成为公司重要的第二成长曲线。预计2024年TIDES收入增速将超过50%。常州和泰兴基地的新产能已于2024年1月投入使用,多肽固相合成反应釜体积由2万升增至3.2万升,为TIDES业务的快速发展提供产能保障。

- WuXi Testing(测试服务):

- 业绩概览: 2023年实现收入65.4亿元,同比增长14.4%。经调整non-IFRS毛利率为38.6%,同比提升1.9个百分点,主要受益于汇率影响及效率提升。

- 未来展望: 华泰研究预期2024年该板块收入有望维持稳定。

- WuXi Biology(生物学服务):

- 业绩概览: 2023年实现收入25.5亿元,同比增长3.1%。经调整non-IFRS毛利率为42.4%,同比提升1.5个百分点。

- 增长驱动: 受益于一站式平台、板块协同效应以及新分子业务的驱动。新分子业务在WuXi Biology收入中的占比持续提升,2023年达到27.5%,高于2022年的22.5%和2021年的14.6%。

- 未来展望: 考虑到早期药物研发需求尚未完全恢复,华泰研究预期2024年该板块收入可能小幅下滑。

- WuXi ATU(细胞及基因疗法CDMO服务):

- 业绩概览: 2023年实现收入13.1亿元,同比增长0.1%。经调整non-IFRS毛利率为-9.6%,同比下降3.7个百分点。毛利较低主要由于高毛利项目收入下降,叠加产能利用率较低。

- 项目进展与行业地位: 公司在该领域已取得显著进展,拥有2个项目获批上市,1个项目提交生物制品许可申请(BLA),2个项目准备BLA。药明康德已成为中国首家通过CFDI LVV注册现场核查的CGT CDMO,其首个商业化产品已于2023年11月获批,并助力全球首个TIL(肿瘤浸润淋巴细胞)疗法项目BLA,该项目已于2024年2月获批上市。

- 未来展望: 考虑到2024年商业化订单的贡献,华泰研究预期该板块收入将实现小幅增长。

财务预测与估值分析

华泰研究对药明康德的财务表现进行了详细预测,并采用分部估值法对其A/H股进行了估值。

- 经营预测指标:

- 营业收入: 预计2024年为405.53亿元,2025年增至524.50亿元,2026年进一步增长至647.94亿元。

- 归属母公司净利润: 预计2024年为99.96亿元,2025年为133.00亿元,2026年为168.83亿元。

- EPS(最新摊薄): 预计2024年为3.38元,2025年为4.50元,2026年为5.72元。

- ROE: 预计2024年为16.09%,2025年为18.36%,2026年为19.77%。

- 估值倍数: 预计2024年PE为15.78倍,PB为2.53倍,EV/EBITDA为18.30倍,显示出随着盈利增长,估值倍数将逐步下降。

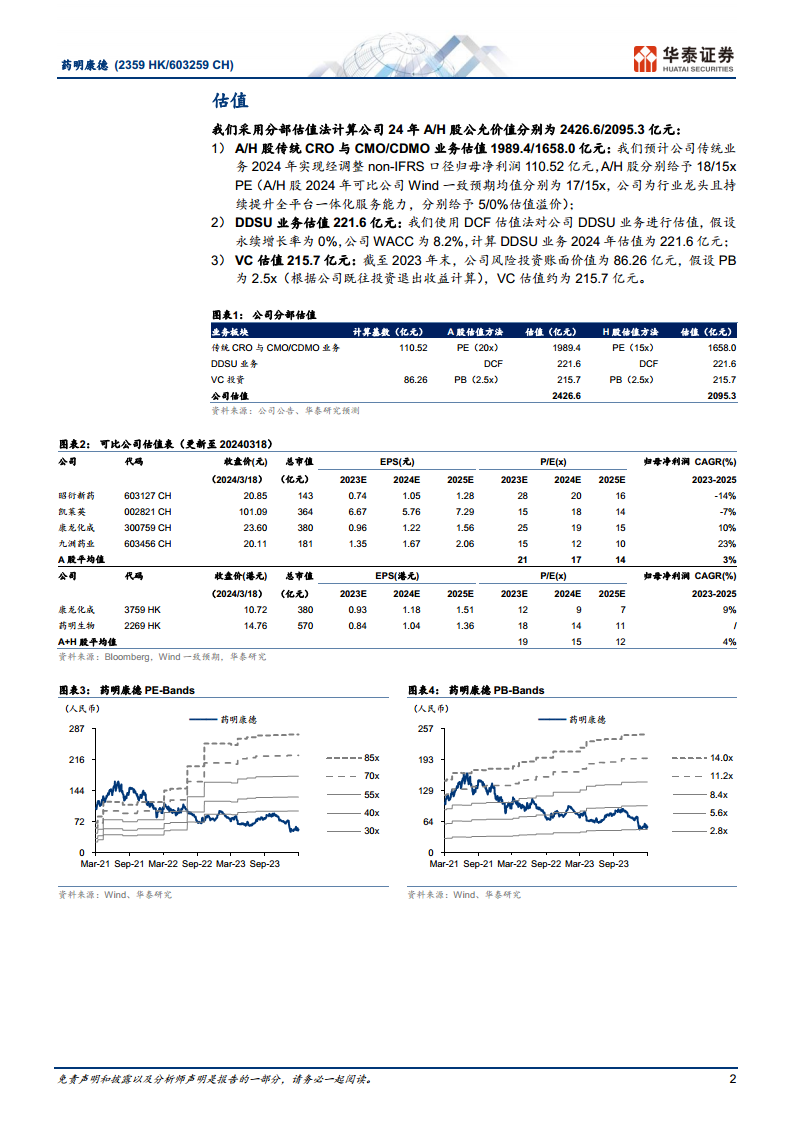

- 分部估值法: 华泰研究采用分部估值法计算公司2024年A/H股公允价值分别为2426.6亿元和2095.3亿元。

- 传统CRO与CMO/CDMO业务: 预计公司传统业务2024年实现经调整non-IFRS口径归母净利润110.52亿元。考虑到公司作为行业龙头且持续提升全平台一体化服务能力,A/H股分别给予18倍/15倍PE(A/H股2024年可比公司Wind一致预期均值分别为17倍/15倍,公司分别给予5%/0%估值溢价),估值分别为1989.4亿元/1658.0亿元。

- DDSU业务(药物发现服务单元): 使用DCF(现金流折现)估值法,假设永续增长率为0%,公司加权平均资本成本(WACC)为8.2%,计算DDSU业务2024年估值为221.6亿元。

- VC投资: 截至2023年末,公司风险投资账面价值为86.26亿元。假设PB为2.5倍(根据公司既往投资退出收益计算),VC估值约为215.7亿元。

- 可比公司估值: 报告中列举了昭衍新药、凯莱英、康龙化成、九洲药业等A股可比公司以及康龙化成、药明生物等H股可比公司的估值数据,药明康德的估值水平与行业平均水平保持合理区间。

总结

药明康德在2023年实现了稳健的业绩增长,营收和归母净利润均有所提升,尤其在经调整non-IFRS归母净利润方面表现突出。公司核心的CRDMO和CTDMO商业模式持续发挥作用,常规业务收入增长强劲。尽管面临早期药物研发需求不及预期的挑战,公司通过提升经营效率和发展新分子业务(TIDES)及细胞与基因疗法CDMO(WuXi ATU)等潜力业务,积极拓展第二增长曲线。华泰研究基于对公司未来盈利能力的预测和分部估值法,维持“买入”评级,并给出了新的目标价,反映了对公司长期发展潜力和行业龙头地位的信心。公司在各业务板块的布局和进展,特别是新分子业务的快速增长和CGT CDMO业务的商业化突破,将是其未来持续增长的关键驱动力。同时,报告也提示了海外疫情、市场竞争加剧以及知识产权保护等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用