中心思想

业绩承压下的韧性与未来展望

梅花生物在2023年面临产品景气度下滑的挑战,导致归母净利润同比下降28%,但公司在第四季度展现出业绩回升的韧性,营收和归母净利润均实现环比增长。展望未来,随着氨基酸市场景气度有望逐步回升,以及公司在合成生物领域的战略布局,预计盈利能力将恢复增长。

规模优势巩固与新增长引擎

公司通过持续的产能扩张和行业整合,进一步巩固了其在动物营养氨基酸和鲜味剂领域的规模优势和市场地位。同时,梅花生物积极构建合成生物平台,拓展支链氨基酸、普鲁兰多糖等新产品,有望打造新的增长曲线。结合公司长期以来积极的股东回报政策,其长期价值有望得到重估。

主要内容

2023年业绩回顾与财务表现

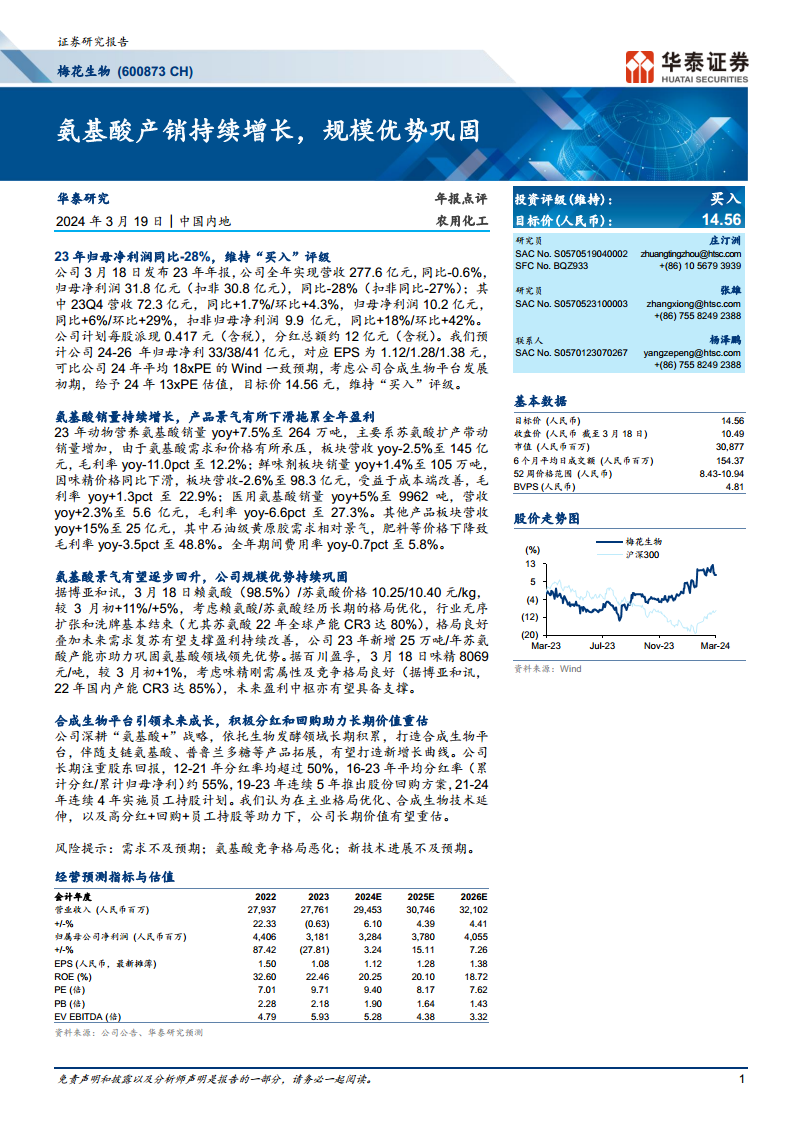

梅花生物于2024年3月18日发布2023年年报,全年实现营业收入277.6亿元,同比微降0.6%。归属于母公司股东的净利润为31.8亿元,同比下降28%(扣除非经常性损益后为30.8亿元,同比下降27%)。尽管全年业绩承压,但2023年第四季度表现亮眼,实现营收72.3亿元,同比增加1.7%,环比增长4.3%;归母净利润10.2亿元,同比增加6%,环比增长29%(扣非归母净利润9.9亿元,同比增加18%,环比增长42%)。公司计划每股派发现金红利0.417元(含税),分红总额约12亿元(含税),体现了对股东的回报。

各业务板块运营分析

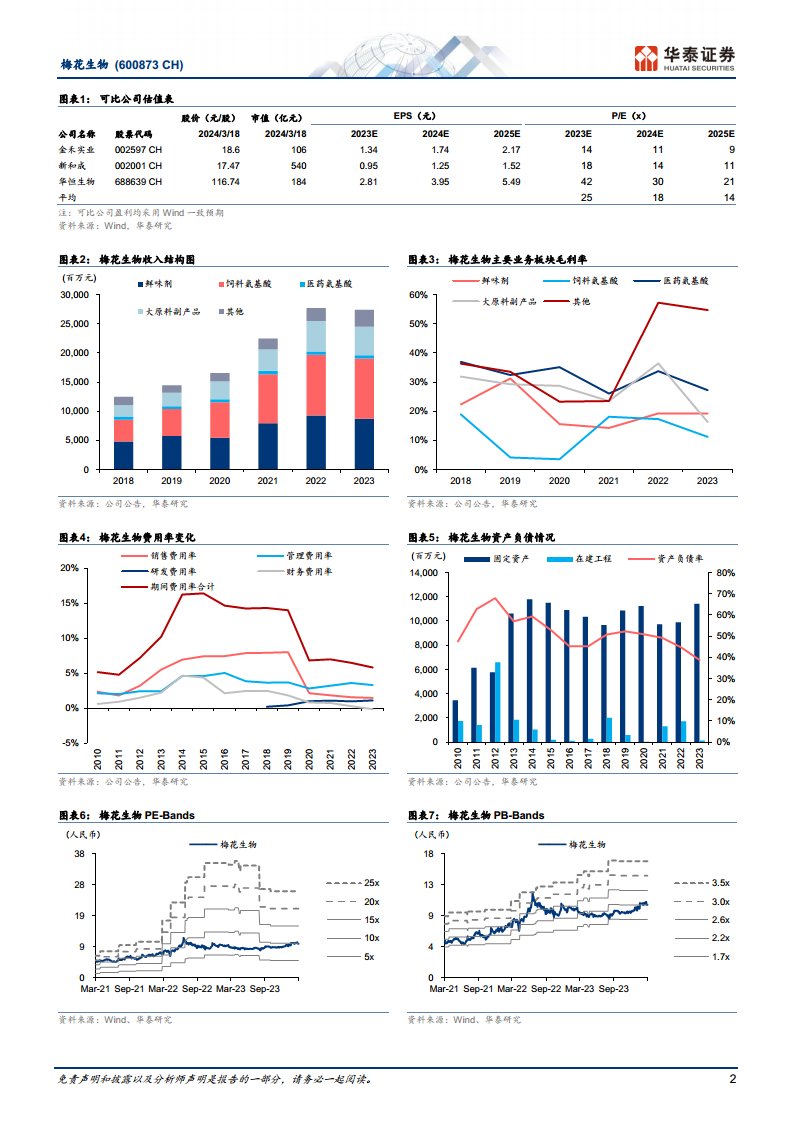

- 动物营养氨基酸板块: 2023年销量同比增长7.5%至264万吨,主要得益于苏氨酸扩产带动销量增加。然而,受氨基酸需求和价格承压影响,该板块营收同比下降2.5%至145亿元,毛利率同比下降11.0个百分点至12.2%。

- 鲜味剂板块: 销量同比增长1.4%至105万吨。由于味精价格同比下滑,该板块营收同比下降2.6%至98.3亿元。受益于成本端改善,毛利率同比提升1.3个百分点至22.9%。

- 医用氨基酸板块: 销量同比增长5%至9962吨,营收同比增长2.3%至5.6亿元。毛利率同比下降6.6个百分点至27.3%。

- 其他产品板块: 营收同比增长15%至25亿元。其中,石油级黄原胶需求相对景气,但肥料等产品价格下降导致毛利率同比下降3.5个百分点至48.8%。

- 期间费用率: 全年期间费用率同比下降0.7个百分点至5.8%,显示公司在费用控制方面取得成效。

氨基酸市场景气度与公司竞争优势

据博亚和讯数据,截至3月18日,赖氨酸(98.5%)和苏氨酸价格分别为10.25元/kg和10.40元/kg,较3月初分别上涨11%和5%。赖氨酸和苏氨酸行业经历了长期格局优化,无序扩张和洗牌基本结束,特别是苏氨酸在2022年全球产能CR3已达80%,行业格局良好。公司2023年新增25万吨/年苏氨酸产能,进一步巩固了其在氨基酸领域的领先优势。味精市场方面,据百川盈孚数据,3月18日味精价格为8069元/吨,较3月初上涨1%。味精作为刚需产品,竞争格局良好(2022年国内产能CR3达85%),未来盈利中枢有望得到支撑。

合成生物平台与股东回报策略

梅花生物深耕“氨基酸+”战略,依托其在生物发酵领域的长期积累,积极打造合成生物平台。随着支链氨基酸、普鲁兰多糖等新产品的拓展,公司有望开辟新的增长曲线。在股东回报方面,公司长期以来高度重视,2012年至2021年分红率均超过50%,2016年至2023年平均分红率(累计分红/累计归母净利)约55%。此外,公司在2019年至2023年连续五年推出股份回购方案,并在2021年至2024年连续四年实施员工持股计划。这些举措有助于提升公司长期价值,并有望促使市场对其进行价值重估。

盈利预测与投资评级

华泰研究预计梅花生物2024年至2026年归母净利润分别为33亿元、38亿元和41亿元,对应每股收益(EPS)分别为1.12元、1.28元和1.38元。考虑到可比公司2024年平均18倍PE的Wind一致预期,以及公司合成生物平台尚处于发展初期,华泰研究给予公司2024年13倍PE估值,目标价为14.56元人民币,并维持“买入”投资评级。

总结

梅花生物在2023年面临市场挑战,归母净利润有所下滑,但第四季度业绩已显现复苏迹象。公司凭借在氨基酸领域的规模优势和行业整合,有望在市场景气度回升时实现盈利改善。同时,合成生物平台的战略布局为公司提供了新的增长动力。结合其持续的股东回报政策,梅花生物的长期投资价值值得关注。华泰研究维持“买入”评级,并设定目标价14.56元。

微信扫一扫-立即使用

微信扫一扫-立即使用