中心思想

业绩稳健增长,龙头地位巩固

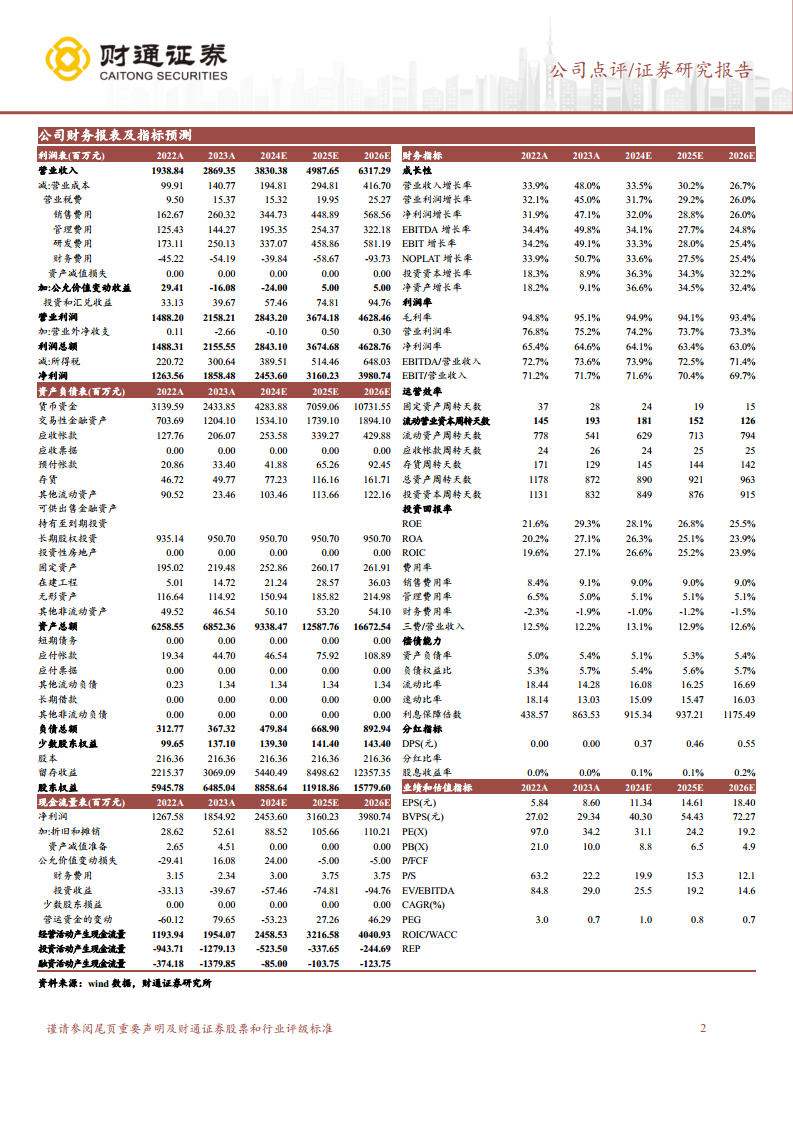

爱美客在2023年实现了显著的业绩增长,全年营收和归母净利润分别同比增长48%和47%,扣非归母净利润更是增长53%,显示出公司强大的盈利能力和市场竞争力。尤其在第四季度,各项财务指标增速进一步加快,凸显了其作为医美上游龙头的稳健发展态势。公司毛利率保持在95.1%的高位,凝胶类产品毛利率更是达到97.5%,反映了其产品的高附加值和成本控制能力。

产品创新驱动,未来增长可期

公司通过持续的产品创新和研发投入,优化了产品结构,其中濡白天使等再生品类带动凝胶类产品收入同比增长81%,占比提升7个百分点,成为新的增长引擎。同时,爱美客拥有丰富的在研管线,包括宝尼达2.0、肉毒素等已进入注册申报阶段,以及司美格鲁肽注射液等处于临床前阶段的创新产品,为公司未来业绩增长提供了坚实的基础。广泛的渠道覆盖和持续的学术推广也进一步巩固了其市场地位。

主要内容

2023年度财务表现亮眼

爱美客在2023年展现了强劲的财务增长势头,各项关键指标均实现大幅提升。

- 全年业绩概览: 2023年,公司实现营业收入28.7亿元人民币,同比增长48%;归属于母公司股东的净利润达到18.6亿元人民币,同比增长47%;扣除非经常性损益后的归母净利润为18.3亿元人民币,同比增长53%。

- 第四季度表现: 2023年第四季度,公司收入达到7.0亿元人民币,同比增长56%;归母净利润为4.4亿元人民币,同比增长59%;扣非归母净利润为4.4亿元人民币,同比大幅增长88%,显示出年末业绩加速增长的态势。

- 盈利能力分析: 2023年公司毛利率稳中有升,达到95.1%,同比提升0.2个百分点。其中,溶液类产品毛利率为94.5%,同比提升0.25个百分点;凝胶类产品毛利率高达97.5%,同比提升0.97个百分点。净利率为64.6%,同比略有下降0.7个百分点。

- 费用结构优化: 费用端表现良好,2023年销售费用率、研发费用率和管理费用率分别为9.1%、8.7%和5.0%。与去年同期相比,销售费用率上升0.7个百分点,研发费用率下降0.2个百分点,管理费用率显著下降1.4个百分点,体现了公司在管理效率上的提升。

产品结构优化与研发管线布局

公司通过产品创新和市场策略,持续优化产品结构,并积极布局未来增长点。

- 产品收入拆分:

- 溶液类产品: 实现收入16.7亿元人民币,占总收入的58%,同比增长29%。嗨体系列凭借其高终端认知度,持续稳定贡献收入。

- 凝胶类产品: 实现收入11.6亿元人民币,占总收入的40%,同比增长81%。濡白天使等再生品类的市场认知度提升,带动凝胶类产品高速增长,使其在2023年收入占比提升了7个百分点。双生天使矩阵的增长势能也得到延续。

- 面部埋植线: 实现收入0.06亿元人民币,占比0.2%,同比增长10%。

- 其他产品: 实现收入0.4亿元人民币,占比1%,同比增长1266%,显示出新兴业务的巨大潜力。

- 在研管线稳步推进:

- 注册申报阶段: 宝尼达2.0和肉毒素产品已进入注册申报阶段,有望在未来贡献新的业绩增长点。

- 临床试验阶段: 医用透明质酸钠-羟丙基甲基纤维素凝胶、第二代埋植线、利多卡因丁卡因乳膏处于临床试验阶段,利拉鲁肽注射液已完成I期临床。

- 临床前在研阶段: 司美格鲁肽注射液、去氧胆酸注射液、注射用透明质酸酶等创新产品处于临床前在研阶段,展现了公司对前沿医美技术的持续探索。

- 渠道覆盖持续扩张: 截至2023年底,公司拥有超过400名销售和市场人员,覆盖国内约7000家医疗美容机构。直销和经销收入占比分别为62%和38%。全年公司组织了1753场学术培训与会议,持续强化终端推广和品牌影响力。

总结

医美市场机遇与爱美客核心竞争力

爱美客作为医美上游的领军企业,在2023年凭借其核心产品嗨体和濡白系列,稳定兑现了业绩的高速增长。公司在医美市场扩容和合规化进程中,有望持续受益于行业集中度的提升。其丰富的产品管线储备,包括即将获批的肉毒素和宝尼达2.0,以及处于不同研发阶段的创新产品,为公司未来的持续成长提供了坚实保障。

财通证券研究所预计爱美客在2024-2026年将分别实现营业收入38.3亿元、49.9亿元和63.2亿元,归母净利润将达到24.5亿元、31.6亿元和39.8亿元,对应PE分别为31倍、24倍和19倍。基于其稳健的业绩表现、强大的产品创新能力和广阔的市场前景,该报告维持了对爱美客的“增持”评级。投资者需关注医美政策变动、产品获批进度不及预期以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用