中心思想

业绩强劲增长,带疱疫苗成核心驱动

百克生物2023年业绩表现远超预期,营收和归母净利润分别实现70.30%和175.98%的显著增长。这一强劲增长主要得益于公司核心产品带状疱疹疫苗的快速放量,其收入达到8.83亿元,销量66.35万支,毛利率高达97.5%。

盈利能力提升与丰富研发管线

公司整体盈利能力显著提升,毛利率同比增长3.04pct至90.23%,净利率同比增长10.51pct至27.46%。同时,百克生物拥有丰富的在研产品管线,涵盖流感疫苗、百白破疫苗、狂犬疫苗、RSV疫苗及阿尔茨海默病治疗性疫苗等,形成了梯队化的产品布局,为未来持续增长奠定基础。

主要内容

2023年业绩概览

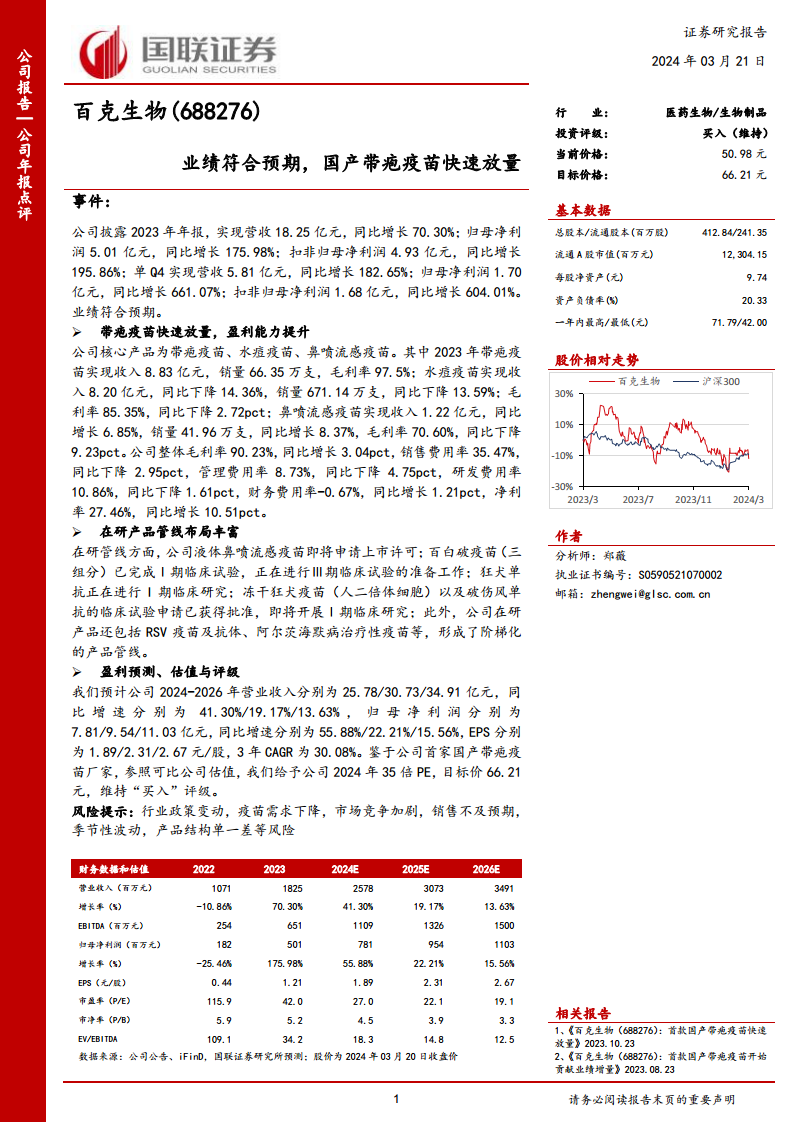

百克生物2023年实现营业收入18.25亿元,同比增长70.30%;归属于母公司净利润5.01亿元,同比增长175.98%;扣除非经常性损益的归母净利润4.93亿元,同比增长195.86%。其中,第四季度单季营收达5.81亿元,同比增长182.65%;归母净利润1.70亿元,同比增长661.07%;扣非归母净利润1.68亿元,同比增长604.01%。公司业绩符合市场预期。

核心产品表现及盈利能力分析

- 带状疱疹疫苗: 2023年实现收入8.83亿元,销量66.35万支,毛利率高达97.5%,是公司业绩增长的主要驱动力。

- 水痘疫苗: 2023年收入8.20亿元,同比下降14.36%;销量671.14万支,同比下降13.59%;毛利率85.35%,同比下降2.72pct。

- 鼻喷流感疫苗: 2023年收入1.22亿元,同比增长6.85%;销量41.96万支,同比增长8.37%;毛利率70.60%,同比下降9.23pct。

- 整体盈利能力: 公司整体毛利率达到90.23%,同比增长3.04pct。销售费用率35.47%,同比下降2.95pct;管理费用率8.73%,同比下降4.75pct;研发费用率10.86%,同比下降1.61pct;财务费用率-0.67%,同比增长1.21pct。净利率显著提升至27.46%,同比增长10.51pct。

丰富在研管线布局

公司在研产品管线布局丰富,形成阶梯化发展:

- 液体鼻喷流感疫苗: 即将申请上市许可。

- 百白破疫苗(三组分): 已完成Ⅰ期临床试验,正在准备Ⅲ期临床试验。

- 狂犬单抗: 正在进行Ⅰ期临床研究。

- 冻干狂犬疫苗(人二倍体细胞)及破伤风单抗: 已获批临床试验申请,即将开展Ⅰ期临床研究。

- 其他在研产品: 包括RSV疫苗及抗体、阿尔茨海默病治疗性疫苗等。

未来业绩展望与投资评级

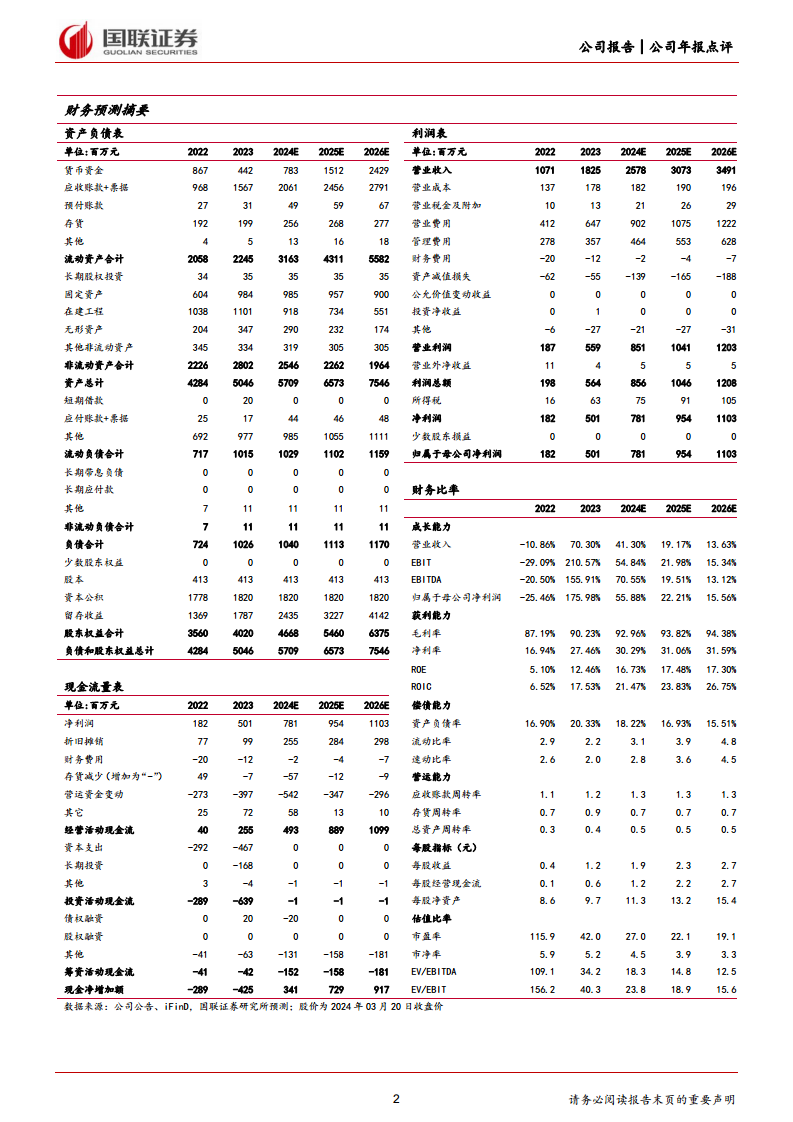

国联证券预计百克生物2024-2026年营业收入分别为25.78亿元、30.73亿元和34.91亿元,同比增速分别为41.30%、19.17%和13.63%。归母净利润分别为7.81亿元、9.54亿元和11.03亿元,同比增速分别为55.88%、22.21%和15.56%。预计EPS分别为1.89元/股、2.31元/股和2.67元/股,三年复合年均增长率(CAGR)为30.08%。鉴于公司作为首家国产带状疱疹疫苗厂家,国联证券给予公司2024年35倍PE,目标价66.21元,维持“买入”评级。

总结

百克生物2023年业绩表现亮眼,营收和净利润均实现大幅增长,主要得益于国产带状疱疹疫苗的快速放量。公司盈利能力显著提升,且拥有涵盖多领域、多阶段的丰富在研产品管线,为未来持续发展提供了坚实基础。分析师对公司未来业绩持乐观态度,预计营收和净利润将继续保持增长,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用