中心思想

业绩显著增长与首次年度盈利

康方生物在2023年实现了显著的财务增长,营业收入达到45.26亿元人民币,同比增长高达440%,并首次实现年度盈利19.42亿元人民币。其中,核心产品PD-1/CTLA-4双抗卡度尼利销售额达13.58亿元,同比增长149%,成为公司业绩增长的主要驱动力。

商业化加速与未来催化剂展望

公司商业化进程正进入加速期,预计2024年将迎来多个关键数据披露和产品上市的催化剂。PD-1/VEGF双抗伊沃西和卡度尼利的多项3期临床数据有望披露,同时,包括卡度尼利胃癌一线适应症、PD-1/VEGF双抗EGFR-TKI治疗进展nsqNSCLC适应症、IL-12/IL-23单抗中重度银屑病适应症以及PSCK9单抗原发性高胆固醇血症适应症等多个产品有望获批上市,进一步推动公司收入增长。

主要内容

2023年业绩回顾与核心产品表现

康方生物于2023年发布了强劲的业绩报告,显示公司在商业化方面取得重大突破。报告期内,公司营业收入达到45.26亿元人民币,较上年同期增长440%。净利润首次实现年度盈利,达到19.42亿元人民币。产品销售额全年累计达16.31亿元人民币,其中,公司自主研发的PD-1/CTLA-4双抗卡度尼利表现尤为突出,实现销售额13.58亿元人民币,同比增长149%,充分验证了其市场潜力和商业化能力。

2024年产品管线催化剂展望

2024年,康方生物预计将迎来丰富的临床数据披露和产品上市/NDA(新药上市申请)催化剂,为公司未来发展注入强劲动力。

数据披露方面

- PD-1/VEGF双抗伊沃西单药对比帕博利珠单抗一线治疗PD-L1+NSCLC的3期临床数据有望于2024年披露。

- PD-1/CTLA-4双抗卡度尼利胃癌一线和宫颈癌一线治疗的3期临床数据亦有望于2024年披露。

产品上市/NDA方面

- 肿瘤药物领域:PD-1/CTLA-4双抗卡度尼利胃癌一线适应症有望于2024年获批,宫颈癌一线适应症有望于2024年提交NDA。PD-1/VEGF双抗EGFR-TKI治疗进展nsqNSCLC适应症有望于2024年获批,单药一线治疗PD-L1+NSCLC适应症有望于2024年提交NDA。

- 非肿瘤领域:IL-12/IL-23单抗中重度银屑病适应症有望于2024年获批。PSCK9单抗原发性高胆固醇血症和杂合子家族性高胆固醇血症适应症有望于2024年获批。IL-17单抗中重度银屑病适应症有望于2024年提交NDA。

临床开发方面

- IL-4R单抗有望于2024年启动中重度特应性皮炎适应症的3期临床。

商业化战略与国际合作进展

康方生物的商业化能力在2023年得到初步验证,并预计在2024年进一步加速。

商业化方面

2023年产品销售额达16.31亿元,其中卡度尼利贡献13.58亿元。随着2024年PD-1/VEGF双抗、IL-12/IL-23单抗、PSCK9单抗等多个重磅产品的获批上市,公司商业化进程有望显著提速,产品矩阵将进一步丰富。

海外合作方面

公司与合作伙伴Summit的海外合作进展顺利,目前Summit正在海外推进两项全球多中心3期临床试验:

- 联合化疗对比化疗治疗经第三代EGFR-TKI治疗进展EGFR突变nsqNSCLC的国际多中心3期临床(HARMONi)。

- 联合化疗对比帕博利珠单抗和化疗一线治疗sqNSCLC的国际多中心3期临床(HARMONi-3)。

这些海外临床进展预示着公司产品在全球市场的巨大潜力。

投资评级与财务预测

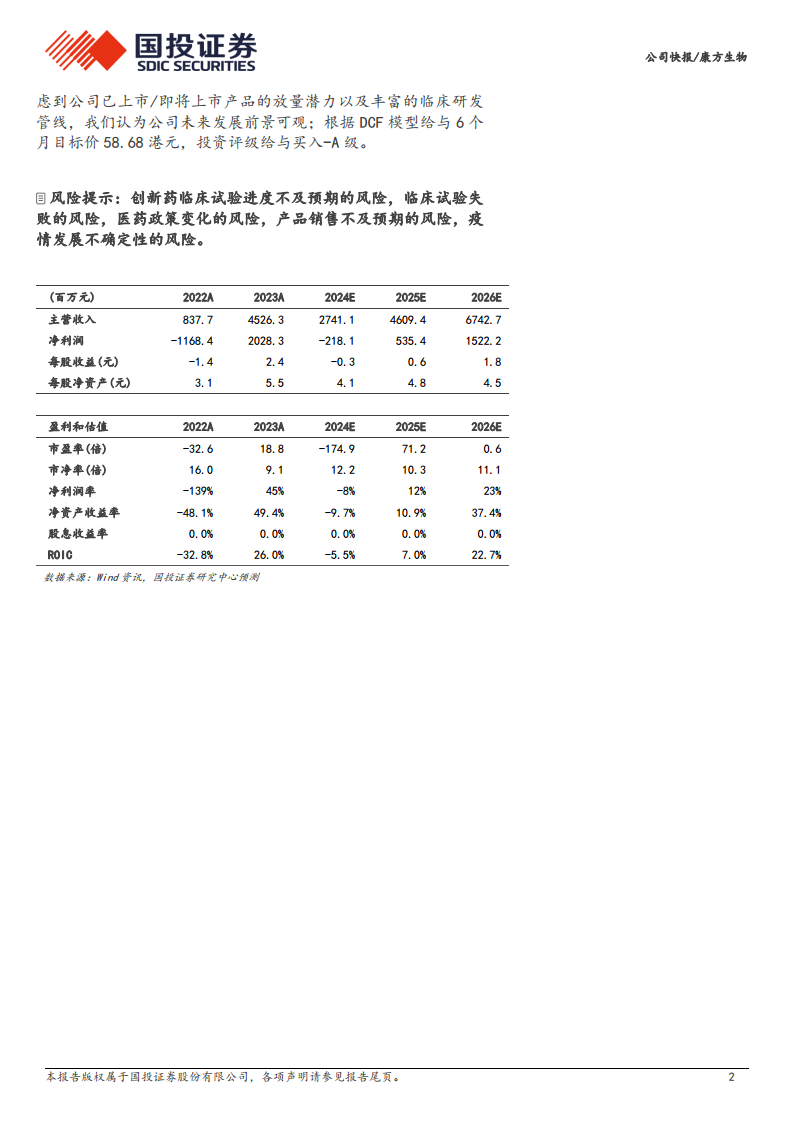

国投证券维持康方生物“买入-A”的投资评级,并给予6个月目标价58.68港元。基于DCF模型,分析师预计公司2024年至2026年的收入将分别达到27.41亿元、46.09亿元和67.43亿元人民币。净利润预计在2024年为-2.18亿元人民币(因研发投入和商业化费用增加),随后在2025年和2026年分别转正至5.35亿元和15.22亿元人民币。公司已上市及即将上市产品的放量潜力以及丰富的临床研发管线,被认为是其未来发展前景可观的关键因素。

总结

康方生物在2023年实现了营收45.26亿元人民币,同比增长440%,并首次实现年度盈利19.42亿元人民币,其中核心产品卡度尼利销售额达13.58亿元,同比增长149%。展望2024年,公司商业化进程将进一步加速,预计将有多个重磅产品(如PD-1/VEGF双抗、IL-12/IL-23单抗、PSCK9单抗等)获批上市,同时多项关键临床数据也将披露。海外合作方面,与Summit的两项全球多中心3期临床试验进展顺利,预示着国际市场的潜力。国投证券维持“买入-A”评级,目标价58.68港元,预计公司未来几年收入将持续增长,并在2025年实现盈利转正,发展前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用