中心思想

业绩稳健增长与亏损显著收窄

信达生物在2023年实现了显著的营业收入增长,同比增长36.2%至62.06亿元,产品销售额更是同比增长38.4%达到57.28亿元,显示出其商业化能力的持续增强。同时,公司净利润亏损大幅收窄11.51亿元至10.28亿元,预示着盈利能力的改善和未来扭亏为盈的潜力。

丰富产品管线驱动未来增长

公司拥有多元且不断丰富的产品管线,2024年预计将迎来多个关键里程碑事件,包括多款重磅创新药的临床数据披露、新适应症的上市申请(NDA)提交以及关键临床试验的启动。特别是玛仕度肽(GLP-1R/GCGR)等处于NDA阶段的创新药,有望在未来上市后成为公司业绩增长的重要驱动力,进一步巩固其在生物制药领域的市场地位。

主要内容

2023年业绩回顾与财务表现

营收强劲增长与盈利能力改善

信达生物2023年财务报告显示,公司营业收入达到62.06亿元人民币,较上年同期增长36.2%,这一增长主要得益于产品销售额的强劲表现,全年产品销售额高达57.28亿元,同比增长38.4%。尽管公司仍处于亏损状态,但净利润亏损已从上年的21.79亿元大幅收窄至10.28亿元,同比减少了11.51亿元,这表明公司在控制成本和提升运营效率方面取得了显著进展。从利润表(表2)来看,毛利润从2022年的36.25亿元增至2023年的50.70亿元,毛利率也从80%提升至82%(表5),显示出产品盈利能力的增强。销售费用率从2022年的57%下降到2023年的50%,研发费用率从63%下降到36%,这些效率的提升是亏损收窄的关键因素。

财务指标分析与未来展望

根据财务指标(表5),公司的净利率在2023年为-16.56%,相较于2022年的-48%有显著改善。展望未来,国投证券研究中心预测,公司净利润有望在2025年实现扭亏为盈,达到7.64亿元,并在2026年进一步增长至24.34亿元,净利率预计分别达到7.24%和17%。每股收益(EPS)也预计在2025年转正,达到0.47元,2026年增至1.50元。这些预测反映了市场对公司未来商业化产品放量和管线价值释放的积极预期。资产负债率在2023年为39.3%,保持在合理水平。经营活动产生的现金流在2023年为-3.26亿元,相较于2022年的-19.19亿元大幅改善,预示着公司现金流状况的逐步健康化。

2024年里程碑事件与产品管线展望

关键临床数据披露与市场关注

2024年,信达生物预计将披露多项重磅临床试验数据,这些数据将是评估公司创新药潜力和市场前景的关键催化剂。具体包括:

- 玛仕度肽(GLP-1R/GCGR)减重3期试验数据: 玛仕度肽作为GLP-1R/GCGR双靶点激动剂,在减重领域具有巨大市场潜力,其3期数据备受关注。

- 匹康奇拜单抗(IL-23p19)银屑病3期CLEAR试验数据: IL-23p19抑制剂在自身免疫疾病治疗中表现出色,匹康奇拜单抗的数据将对其市场竞争力产生重要影响。

- IBI311(IGF-1R)治疗甲状腺眼病3期RESOTRE-1试验数据: 甲状腺眼病是一种罕见病,IBI311的成功有望填补市场空白。

- 多款创新产品POC数据: 包括IBI263(PD-1/IL-2)用于IO耐药黑色素瘤/肺癌、IBI343(CLDN18.2 ADC)用于胃癌/胰腺癌、IBI389(CLDN18.2/CD3)用于胰腺癌、IBI334(EGFR/B7H3)用于实体瘤等,这些早期概念验证(POC)数据将为后续临床开发提供重要依据。

产品上市与NDA提交计划

公司在2024年有多款产品有望获批上市或提交上市申请,进一步丰富其商业化产品组合:

- ROS1抑制剂和KARAS G12C抑制剂: 这两款产品用于非小细胞肺癌(NSCLC)的二线治疗,有望在2024年内获批上市,为公司带来新的收入来源。

- 玛仕度肽(GLP-1R/GCGR): 减重适应症已处于NDA阶段,糖尿病适应症也有望在2024年递交NDA,显示其在代谢疾病领域的广阔应用前景。

- IBI311(IGF-1R)治疗甲状腺眼病(TED): 有望于2024年递交NDA,进一步拓展公司在罕见病领域的布局。

- 匹康奇拜单抗(IL-23p19)银屑病适应症: 有望于2024年递交NDA,增强公司在自身免疫疾病市场的竞争力。

临床开发重点与管线深度

信达生物持续推进其创新药管线的临床开发,确保未来增长的持续性:

- IBI343(CLDN18.2 ADC): 有望启动胃癌三线3期临床,CLDN18.2 ADC是当前肿瘤治疗的热点方向。

- IBI263(PD-1/IL-2): 有望启动关键临床,PD-1/IL-2双特异性抗体在肿瘤免疫治疗中具有潜力。

- IBI3016(AGT siRNA): 用于治疗高血压的小核酸创新疗法,有望于2024年启动1期临床,标志着公司在心血管疾病领域的新探索。

商业化产品组合与市场潜力

已上市产品与销售贡献分析

截至目前,信达生物已获批10款创新药,并在2023年实现了57.28亿元的产品销售额,同比增长38.4%。这表明公司已上市产品在市场中表现出强劲的增长势头。根据DCF估值模型(表1)中的产品收入预测,信迪利单抗作为公司的核心产品,在2023年贡献了30.0亿元的收入,预计在2024年和2025年将分别达到35.0亿元和40.0亿元,并在未来几年保持稳定贡献。其他已上市产品如贝伐珠单抗、利妥昔单抗、阿达木单抗、赛普替尼和雷莫西尤单抗等生物类似药和创新药也贡献了可观的收入,例如贝伐珠单抗2023年收入7.0亿元,利妥昔单抗5.0亿元,阿达木单抗4.0亿元。这些产品的持续放量是公司当前营收增长的重要基石。

NDA阶段产品与未来增长点预测

公司目前有3款创新药处于NDA阶段,包括玛仕度肽(GLP-1R/GCGR)、ROS1抑制剂和KARAS G12C抑制剂。这些产品一旦获批上市,将进一步丰富公司的商业化管线,并有望成为未来业绩增长的重要来源。

- 玛仕度肽(IBI-362,GLP-1R/GCGR): 被视为消费领域的重磅品种,预计在2025年获批上市后将加速公司营收规模。DCF估值模型(表1)预测其收入将从2023年的0.0亿元(未上市)飙升至2025年的16.7亿元,2026年达到36.5亿元,并在2030年达到81.5亿元,成为公司未来十年内最重要的增长引擎。

- IBI-344(ROS1 NTRK): 预计收入从2023年的0.0亿元增至2024年的1.7亿元,2025年达到3.8亿元,并在2028年达到11.0亿元,显示其在肿瘤治疗领域的潜力。

- IBI-112(IL-23 p19): 预计收入从2023年的0.0亿元增至2024年的0.7亿元,2025年达到1.2亿元,并在2030年达到14.0亿元,有望在自身免疫疾病市场占据一席之地。

此外,其他处于临床后期或即将上市的产品,如IBI-306(PCSK9)和IBI-302(VEGF补体蛋白),也预计在未来几年贡献显著收入,进一步增强公司的市场竞争力。

DCF估值模型下的产品收入细分与增长趋势

DCF估值模型(表1)提供了公司未来十年(2023A-2032E)详细的产品收入预测,揭示了各产品对总收入的贡献及增长趋势:

- 核心产品信迪利单抗: 预计在2023-2025年保持稳健增长,从30.0亿元增至40.0亿元,随后在2026-2032年维持在34.0-40.0亿元的水平,作为基石产品持续贡献。

- 玛仕度肽(IBI-362): 作为未来增长的火车头,其收入预计从2025年的16.7亿元爆发式增长至2028年的63.7亿元,并在2030年达到81.5亿元,成为公司收入结构中的最大单一贡献者。

- 生物类似药组合: 贝伐珠单抗、利妥昔单抗、阿达木单抗等产品在2023年合计贡献了16.0亿元收入,预计在未来几年保持相对稳定或小幅增长,继续提供稳定的现金流。

- 其他创新药: 佩米替尼、奥雷巴替尼、IBI-310、IBI-376、IBI-326、IBI-344、IBI-306、IBI-302、IBI-112、赛普替尼、雷莫西尤单抗等创新药和授权引进产品,预计在未来几年内逐步放量,共同推动公司总收入从2023年的62.1亿元增长至2028年的216.8亿元,并在2031年达到206.7亿元的峰值。

授权费收入和研发服务费收入在总收入中占比较小,且预计未来保持稳定或下降,表明公司收入主要依赖于产品销售。

投资建议与风险提示

盈利预测与估值分析

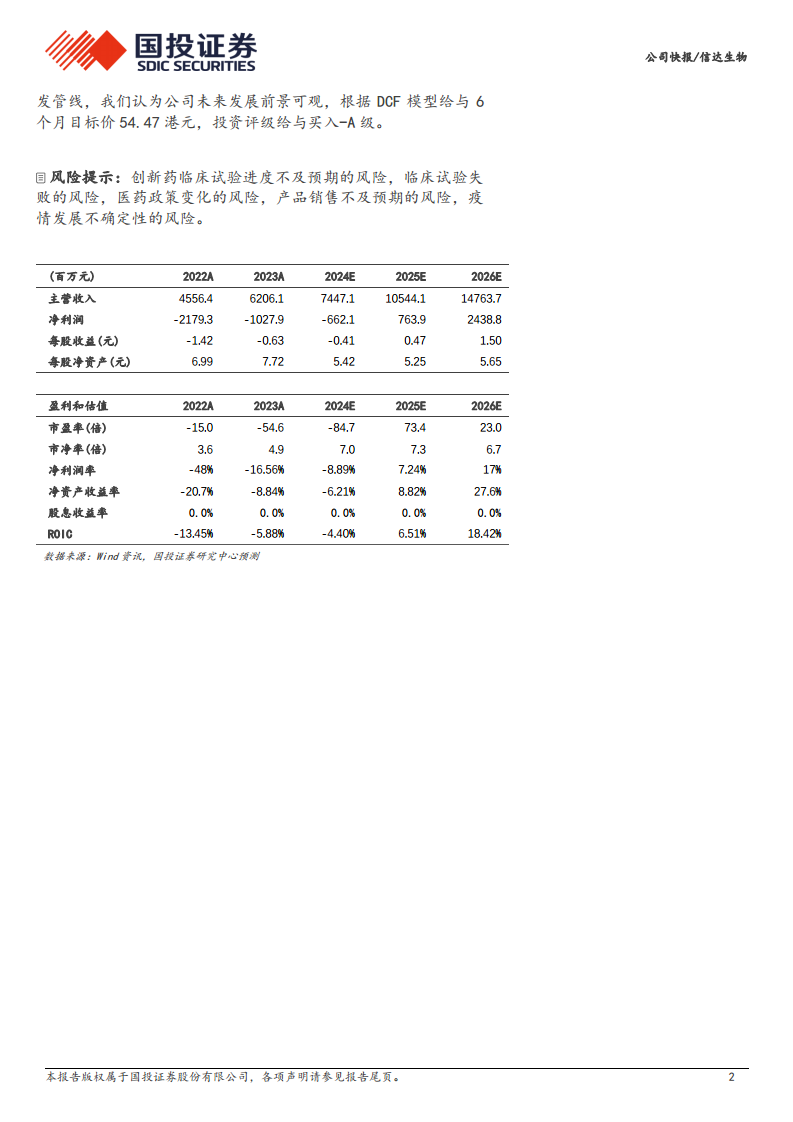

国投证券基于公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线,对信达生物的未来发展前景持乐观态度。预计公司2024年至2026年的收入将分别达到74.47亿元、105.44亿元和147.64亿元,净利润预计在2024年继续亏损6.62亿元,但在2025年转为盈利7.64亿元,并在2026年大幅增至24.34亿元。对应EPS分别为-0.41元、0.47元和1.50元。

根据DCF模型,国投证券给予信达生物6个月目标价54.47港元,并维持“买入-A”的投资评级。这一估值反映了市场对公司未来盈利能力和现金流的积极预期,特别是玛仕度肽等重磅产品的市场潜力。

主要风险因素

报告也提示了多项潜在风险,投资者需予以关注:

- 创新药临床试验进度不及预期的风险: 临床试验可能因各种原因延误,影响产品上市时间。

- 临床试验失败的风险: 任何阶段的临床试验失败都可能导致前期投入的损失和未来收入预期的调整。

- 医药政策变化的风险: 医保谈判、药品集中采购等政策变化可能对产品定价和销售产生不利影响。

- 产品销售不及预期的风险: 市场竞争加剧、推广效果不佳等因素可能导致产品销售额未达预期。

- 疫情发展不确定性的风险: 疫情可能影响患者就医、药品生产和销售,带来不确定性。

总结

信达生物在2023年展现出强劲的商业化能力,营业收入和产品销售额均实现高速增长,同时净利润亏损显著收窄,预示着公司正逐步迈向盈利。展望2024年,公司拥有丰富的产品管线,多款重磅创新药的临床数据披露、上市申请提交以及关键临床试验的启动,将为公司带来密集的催化剂。特别是玛仕度肽等处于NDA阶段的创新药,预计在未来上市后将成为公司业绩增长的核心驱动力。基于对公司产品放量潜力及研发管线的积极评估,国投证券维持“买入-A”评级,并给出54.47港元的目标价,认为公司未来发展前景可观,但投资者仍需关注临床试验、政策变化和市场销售等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用