中心思想

业绩强劲增长,增值服务驱动盈利

建发物业在2023财年实现了显著的业绩增长,营业收入和归母净利润均实现高速增长,远超市场预期。这一强劲表现主要得益于公司社区增值服务,特别是房屋硬装业务的爆发式增长,该业务不仅成为公司新的增长引擎,也有效提升了整体毛利率。同时,公司基础物业管理业务规模持续扩大,运营效率稳步提升,为业绩增长奠定了坚实基础。

战略布局优化,未来发展潜力可期

公司通过优化业务结构,将社区增值服务培育成第二大业务板块,展现了其在多元化服务领域的战略前瞻性。在管面积的稳步增长、区域深耕战略的持续推进以及积极的股东回馈政策,共同构筑了公司稳健的经营态势和良好的投资价值。分析师上调盈利预测并维持“买入”评级,反映了市场对建发物业未来持续增长潜力的信心。

主要内容

2023年财务表现与业务结构优化

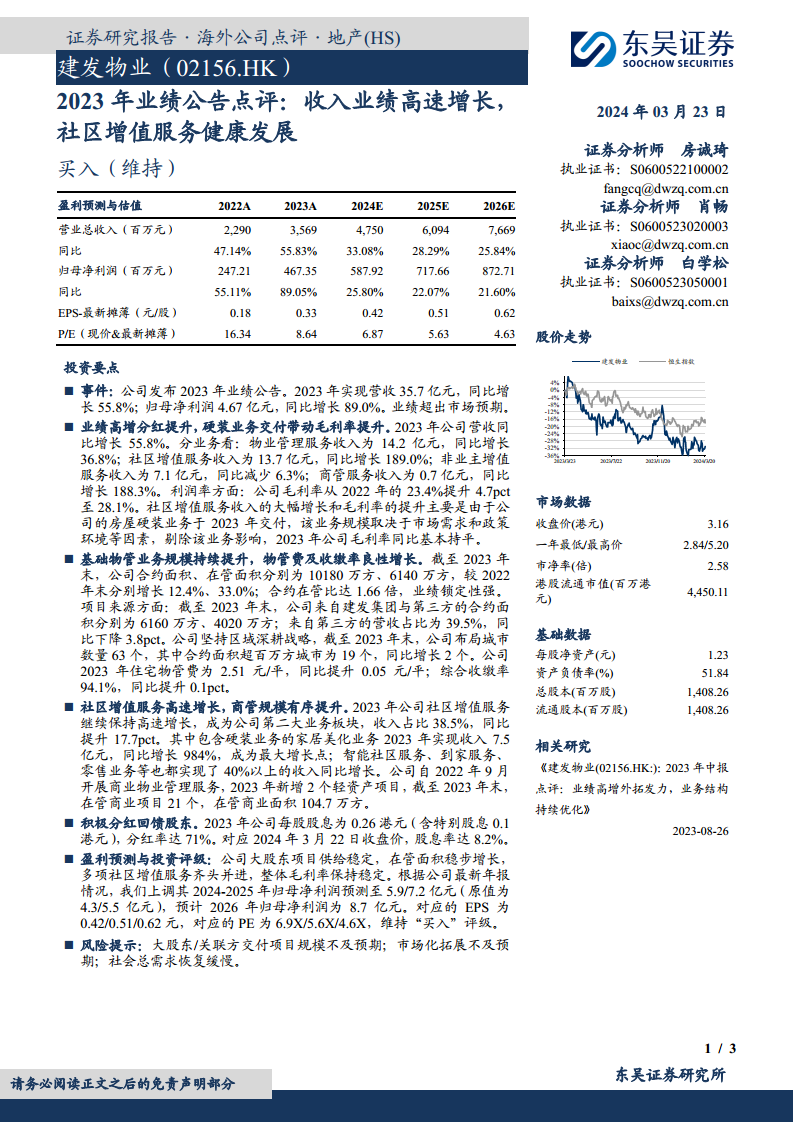

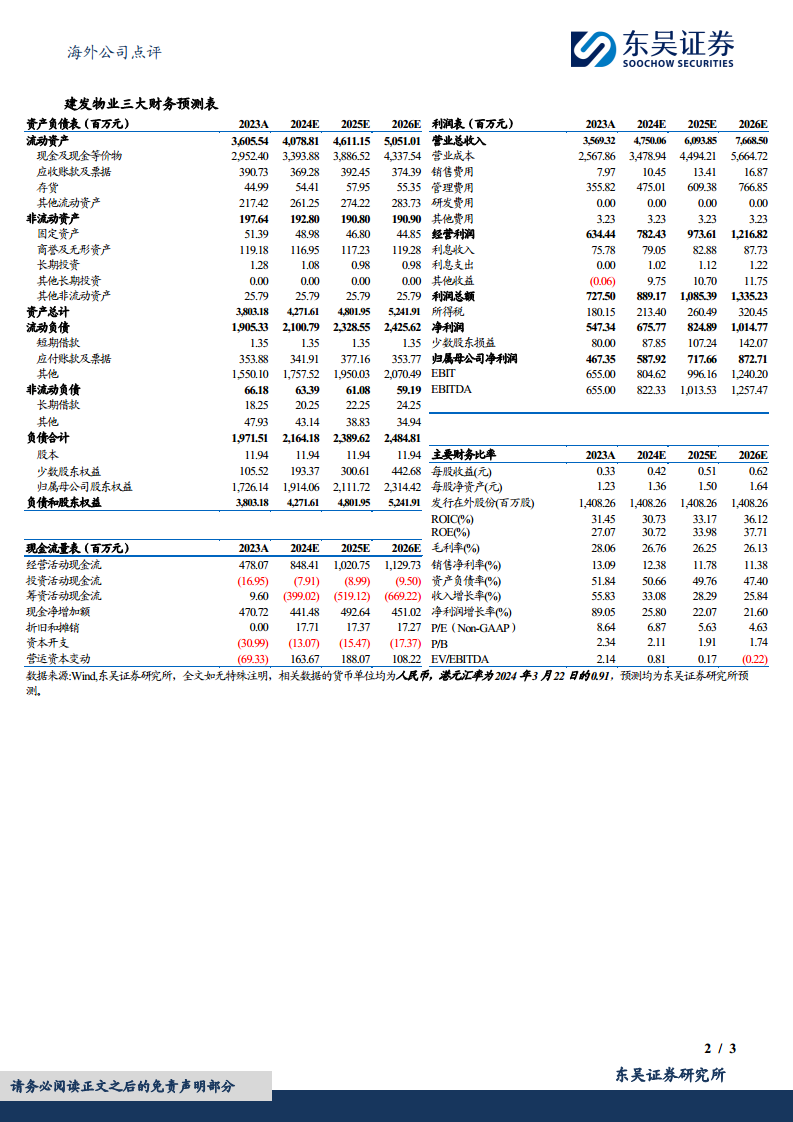

- 营收与利润实现高速增长,超出市场预期: 建发物业在2023财年展现出卓越的财务表现。公司实现营业总收入35.69亿元人民币,同比大幅增长55.83%,远超行业平均水平。归属于母公司股东的净利润达到4.67亿元人民币,同比激增89.05%,这一显著增长不仅体现了公司强大的盈利能力,也超出了市场普遍预期,彰显了其在复杂市场环境下的韧性与成长潜力。

- 毛利率显著提升,硬装业务贡献突出: 2023年,公司的整体毛利率从2022年的23.4%提升了4.7个百分点至28.1%。这一提升主要归因于公司房屋硬装业务在2023年的成功交付。该业务的规模受市场需求和政策环境影响,其高附加值特性有效拉动了公司整体盈利水平。若剔除硬装业务的短期影响,公司毛利率同比基本保持稳定,表明其核心业务的盈利能力持续稳健。

- 业务板块结构持续优化,社区增值服务成为核心增长引擎:

- 物业管理服务收入为14.2亿元,同比增长36.8%,显示基础业务的稳健扩张。

- 社区增值服务收入达到13.7亿元,同比飙升189.0%,其在总营收中的占比从2022年的20.8%大幅提升17.7个百分点至38.5%,一跃成为公司第二大业务板块。这表明公司在深挖社区服务潜力方面取得了显著成效,成功构建了新的增长极。

- 非业主增值服务收入为7.1亿元,同比略有下降6.3%,反映了市场环境变化对该板块的阶段性影响。

- 商管服务收入为0.7亿元,同比增长188.3%,尽管基数较小,但其高速增长预示着该新兴业务板块的巨大发展潜力。

基础物管与增值服务双轮驱动

- 基础物业管理规模持续扩大,业绩锁定性强: 截至2023年末,建发物业的合约管理面积达到10180万平方米,较2022年末增长12.4%;在管面积达到6140万平方米,同比大幅增长33.0%。合约在管比高达1.66倍,这一高比例表明公司拥有充足的储备项目,为未来业绩的持续增长提供了坚实保障和高度确定性。

- 项目来源多元化与区域深耕战略成效显著: 在项目来源方面,截至2023年末,公司来自大股东建发集团的合约面积为6160万平方米,来自第三方的合约面积为4020万平方米。尽管第三方营收占比同比下降3.8个百分点至39.5%,但公司通过坚持区域深耕战略,已将业务布局扩展至63个城市,其中合约面积超百万平方米的城市数量增至19个(同比增长2个),显示其市场拓展能力和区域渗透力不断增强。

- 物管费与收缴率稳健提升,运营效率优化: 2023年,公司住宅物业管理费为2.51元/平方米,同比提升0.05元/平方米,体现了公司在服务品质提升和定价能力上的优势。同时,综合收缴率达到94.1%,同比提升0.1个百分点,反映了公司精细化管理水平的提高和良好的客户满意度,为现金流的稳定提供了保障。

- 社区增值服务爆发式增长,家居美化业务贡献巨大: 社区增值服务板块继续保持高速增长态势,成为公司业绩增长的核心驱动力。其中,包含硬装业务的家居美化业务在2023年实现收入7.5亿元,同比惊人增长984%,成为该板块乃至公司整体收入增长的最大亮点。此外,智能社区服务、到家服务、零售业务等其他增值服务也均实现了40%以上的收入同比增长,共同构筑了多元化的增值服务生态。

- 商业物业管理业务有序拓展: 公司自2022年9月开始涉足商业物业管理服务,2023年成功新增2个轻资产项目。截至2023年末,公司在管商业项目数量达到21个,在管商业面积为104.7万平方米,标志着公司在商业物业领域的初步布局和有序扩张。

- 积极分红回馈股东,股息率吸引力强: 2023年,公司宣布每股派发股息0.26港元(包含0.1港元的特别股息),分红率高达71%。以2024年3月22日收盘价计算,股息率达到8.2%,这一慷慨的分红政策充分体现了公司对股东的积极回馈,也增强了股票的投资吸引力。

- 盈利预测上调与投资评级维持: 基于公司2023年强劲的业绩表现和未来发展潜力,分析师上调了其2024-2025年归母净利润预测至5.9亿元和7.2亿元(原预测为4.3亿元和5.5亿元),并预计2026年归母净利润将达到8.7亿元。对应的每股收益(EPS)分别为0.42元、0.51元和0.62元,市盈率(P/E)分别为6.9倍、5.6倍和4.6倍。鉴于公司大股东项目供给稳定、在管面积稳步增长、多项社区增值服务齐头并进以及整体毛利率保持稳定,分析师维持“买入”评级,表明对公司未来增长前景的持续看好。

- 风险提示: 报告同时提示了潜在风险,包括大股东/关联方交付项目规模不及预期、市场化拓展不及预期以及社会总需求恢复缓慢等,提醒投资者关注相关不确定性。

总结

- 建发物业在2023年实现了营收和归母净利润的显著增长,主要得益于社区增值服务,特别是硬装业务的强劲表现,以及基础物业管理规模的持续扩大和运营效率的提升。

- 公司通过优化业务结构,提升毛利率,并积极回馈股东,展现了稳健的经营策略和良好的发展潜力。

- 尽管面临大股东项目交付不及预期、市场化拓展挑战及社会总需求恢复缓慢等风险,但分析师基于公司稳定的项目供给、在管面积增长和多元化增值服务,上调了盈利预测并维持“买入”评级,表明对公司未来增长前景持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用