中心思想

业绩超预期与财务改善

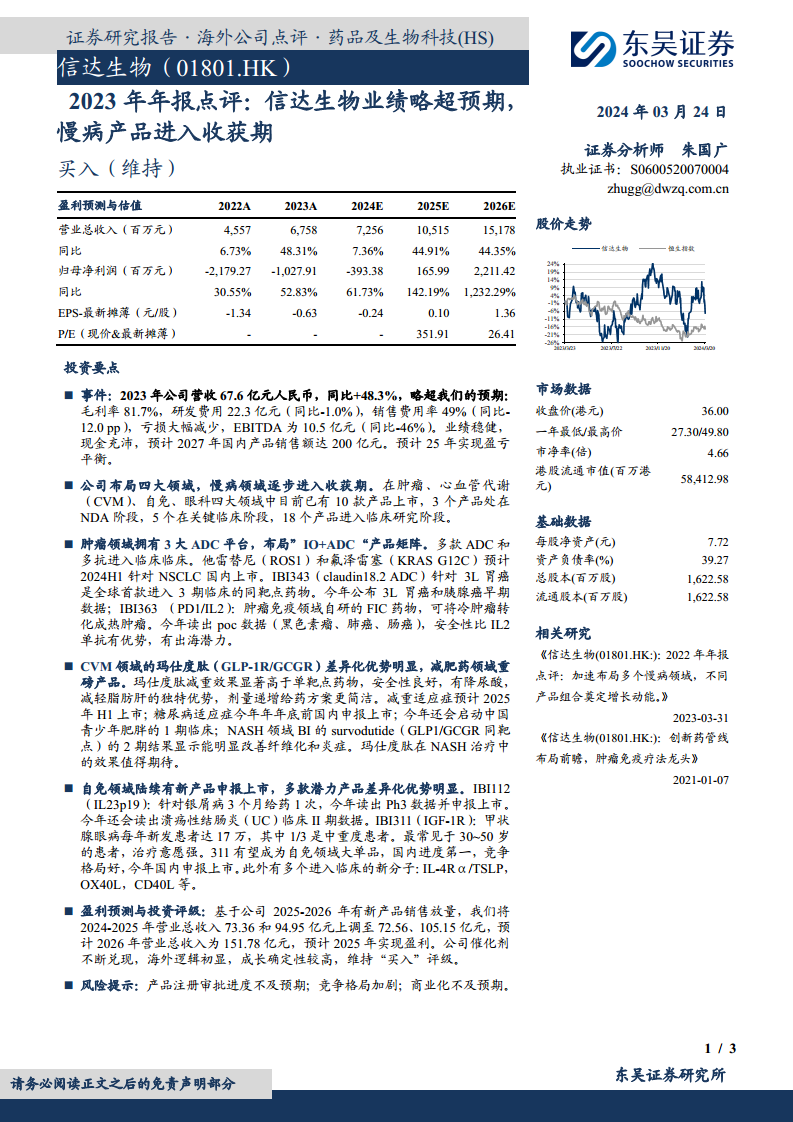

信达生物2023年业绩表现超出市场预期,营收实现显著增长,亏损大幅收窄,显示出公司稳健的财务状况和强劲的经营韧性。预计公司将于2025年实现盈亏平衡,并在未来几年内保持高速增长,国内产品销售额有望在2027年达到200亿元人民币。

多元化管线驱动未来增长

公司在肿瘤、心血管代谢(CVM)、自免和眼科四大核心治疗领域拥有丰富且差异化的产品管线。多款创新药物,特别是慢病领域(如玛仕度肽和IBI311)和肿瘤领域(如ADC和“IO+ADC”产品),正逐步进入收获期,有望成为未来业绩增长的主要驱动力,为公司带来持续的竞争优势和市场份额。

主要内容

2023年财务表现与未来盈利展望

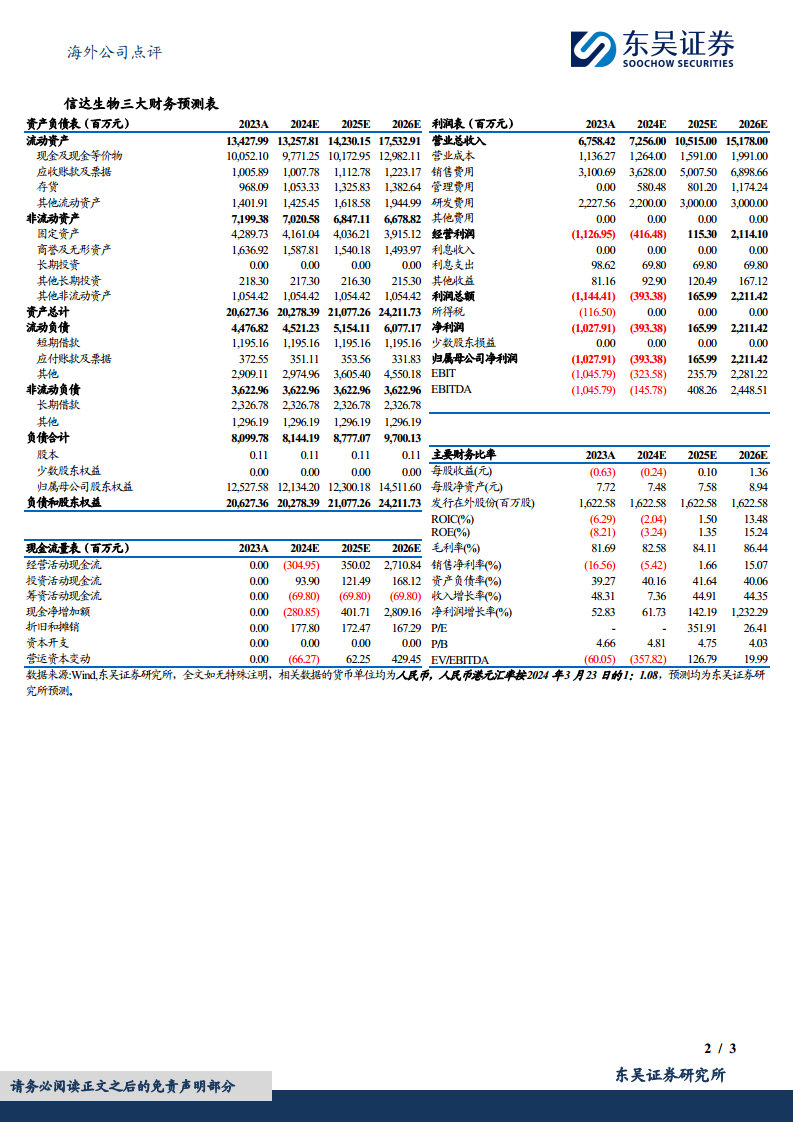

- 营收与盈利能力提升: 2023年公司实现营业总收入67.6亿元人民币,同比增长48.3%,略超预期。毛利率保持在81.7%的高水平。研发费用为22.3亿元,同比略降1.0%,显示出研发投入的优化。销售费用率为49%,同比下降12个百分点,体现了商业化效率的提升。公司亏损大幅减少,EBITDA达到10.5亿元,同比下降46%,但亏损收窄趋势明显。

- 盈利预测调整: 基于新产品销售放量预期,分析师上调了公司2024-2025年的营业总收入预测,分别至72.56亿元和105.15亿元,并预计2026年营业总收入将达到151.78亿元。公司预计将在2025年实现盈利,标志着其商业化进程进入新的阶段。

- 投资评级与风险提示: 报告维持“买入”评级,主要基于公司催化剂不断兑现、海外市场逻辑初显以及较高的成长确定性。同时,也提示了产品注册审批进度不及预期、竞争格局加剧以及商业化不及预期等潜在风险。

创新管线布局与核心产品进展

- 四大核心治疗领域布局: 信达生物已在肿瘤、心血管代谢(CVM)、自免和眼科四大领域构建了全面的产品管线。目前已有10款产品上市,3款产品处于新药上市申请(NDA)阶段,5款在关键临床阶段,另有18款产品进入临床研究阶段,显示出强大的研发实力和产品储备。

- 肿瘤领域:ADC与“IO+ADC”策略: 公司拥有三大ADC(抗体偶联药物)平台,并积极布局“IO+ADC”产品矩阵。他雷替尼(ROS1)和氟泽雷塞(KRAS G12C)预计将于2024年上半年在国内上市,用于非小细胞肺癌(NSCLC)治疗。IBI343(Claudin18.2 ADC)是全球首款进入三期临床的同靶点药物,针对三线胃癌,早期数据显示出积极疗效。IBI363(PD1/IL2)作为公司自主研发的FIC(First-in-Class)药物,有望将“冷肿瘤”转化为“热肿瘤”,其poc数据(黑色素瘤、肺癌、肠癌)积极,安全性优于IL2单抗,具备出海潜力。

- CVM领域:玛仕度肽的差异化优势: 玛仕度肽(GLP-1R/GCGR双靶点激动剂)是公司在减肥药领域的重磅产品,其减重效果显著优于单靶点药物,且安全性良好,并具有降尿酸、减轻脂肪肝的独特优势。减重适应症预计2025年上半年上市;糖尿病适应症预计今年年底前在国内申报上市;此外,公司还将启动中国青少年肥胖的I期临床研究。在NASH(非酒精性脂肪性肝炎)领域,同靶点药物survodutide的二期结果显示能明显改善纤维化和炎症,预示玛仕度肽在NASH治疗中也具有巨大潜力。

- 自免领域:多款潜力产品加速上市: IBI112(IL23p19)针对银屑病,采用3个月给药一次的方案,预计今年将读出三期数据并申报上市,同时溃疡性结肠炎(UC)的二期临床数据也将公布。IBI311(IGF-1R)针对甲状腺眼病,国内进度领先,竞争格局良好,有望成为自免领域的大单品,预计今年在国内申报上市。此外,公司还有IL-4Rα/TSLP、OX40L、CD40L等多个新分子进入临床阶段。

总结

信达生物2023年业绩表现亮眼,营收实现高速增长,亏损大幅收窄,财务状况持续改善。公司凭借在肿瘤、心血管代谢、自免和眼科四大领域的多元化创新管线布局,特别是慢病领域重磅产品玛仕度肽和自免领域潜力产品IBI311的加速推进,以及肿瘤领域ADC和“IO+ADC”策略的深化,展现出强大的市场竞争力和未来增长潜力。分析师上调了未来营收预测,并预计公司将于2025年实现盈利,维持“买入”评级,表明对信达生物未来成长确定性的高度信心。

微信扫一扫-立即使用

微信扫一扫-立即使用