中心思想

业绩超预期增长,经营持续向好

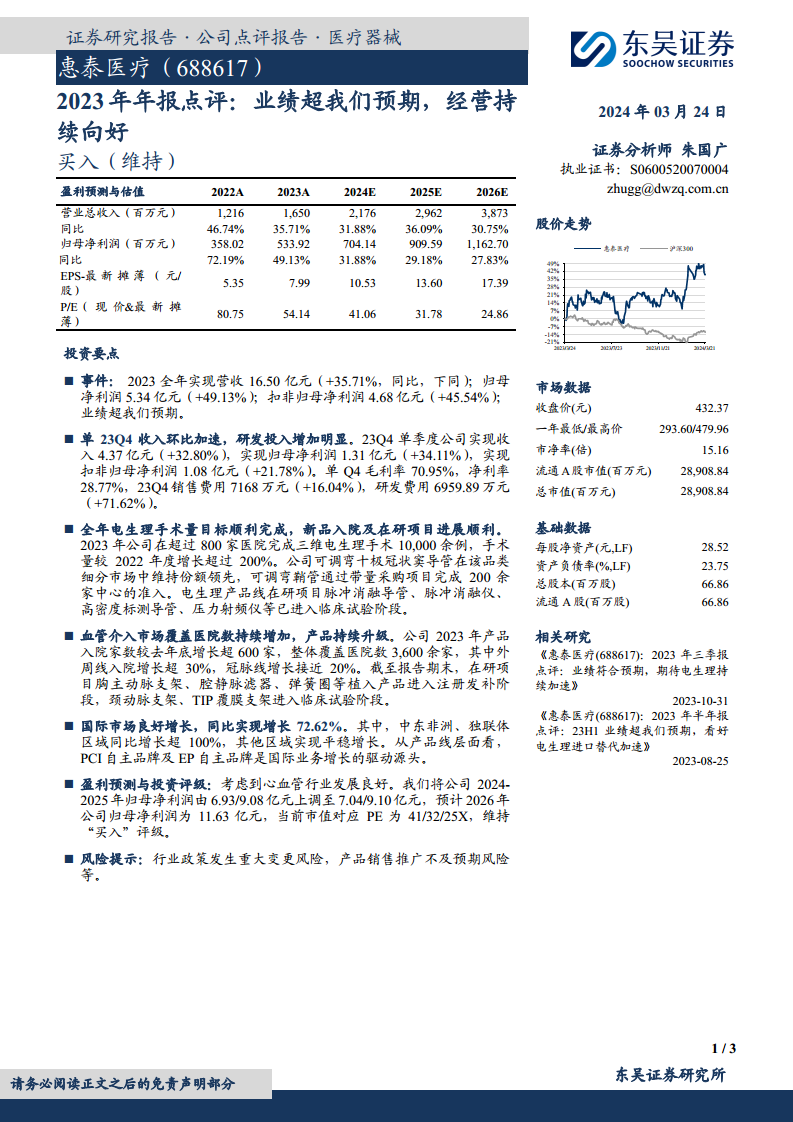

惠泰医疗在2023年展现出强劲的增长势头,其营收和归母净利润均超出市场预期,分别实现了35.71%和49.13%的同比增长。这主要得益于公司在电生理和血管介入两大核心业务领域的市场拓展、产品创新以及国际市场的显著增长。公司通过持续的研发投入和市场深耕,成功提升了产品竞争力与市场份额,为未来的持续发展奠定了坚实基础。

核心业务驱动,盈利能力稳健提升

报告指出,公司电生理手术量实现翻倍增长,新品入院进展顺利;血管介入产品覆盖医院数量持续增加,产品线不断升级。同时,国际业务也实现了72.62%的高速增长,特别是中东非洲和独联体区域表现突出。这些核心业务的协同发展,共同驱动了公司盈利能力的稳健提升,并促使分析师上调了其未来几年的盈利预测,维持“买入”评级。

主要内容

2023年全年业绩表现与第四季度增长分析

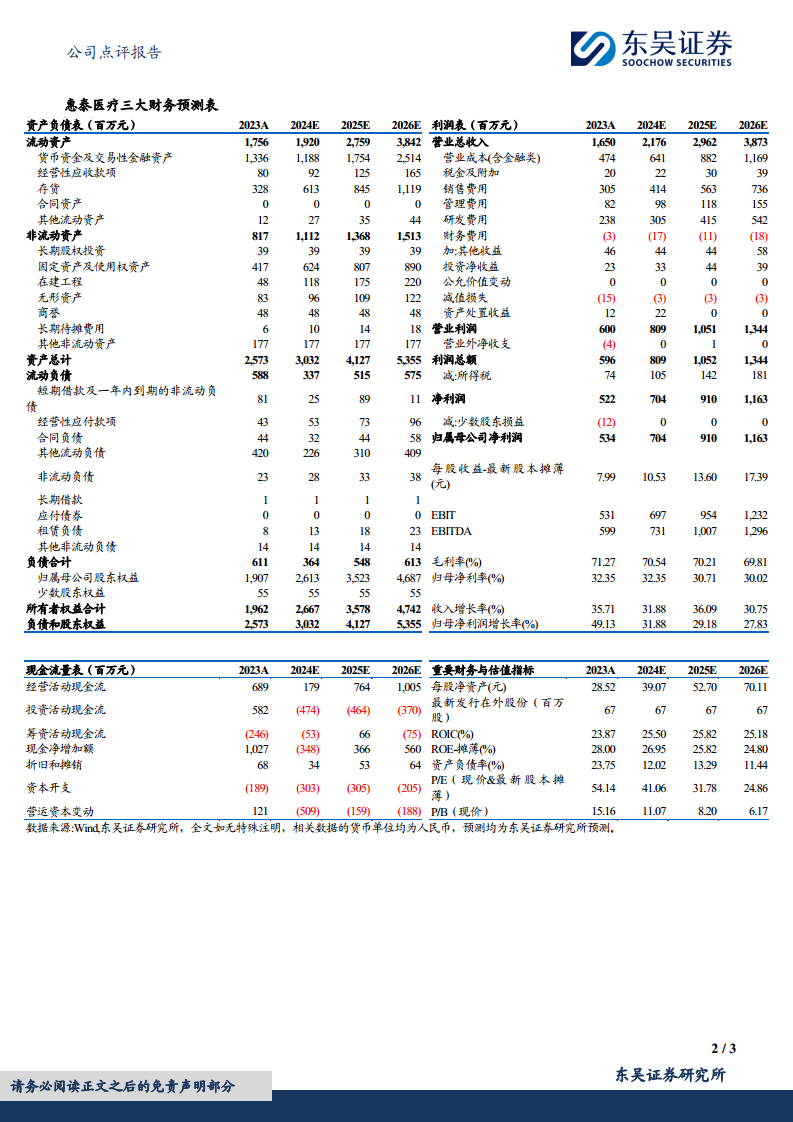

惠泰医疗2023年全年实现营业总收入16.50亿元,同比增长35.71%;归母净利润达5.34亿元,同比增长49.13%;扣非归母净利润为4.68亿元,同比增长45.54%,整体业绩表现超出预期。从单季度来看,2023年第四季度公司收入环比加速,实现营收4.37亿元,同比增长32.80%;归母净利润1.31亿元,同比增长34.11%。尽管研发费用同比增长71.62%至6959.89万元,显示出公司对创新的持续投入,但毛利率仍保持在70.95%,净利率为28.77%,显示出良好的成本控制和盈利能力。

电生理与血管介入业务的市场拓展及产品创新

在电生理领域,2023年公司在超过800家医院完成了逾10,000例三维电生理手术,手术量较2022年度增长超过200%,显示出该业务的快速渗透和市场认可。可调弯十极冠状窦导管在该细分市场中保持领先份额,可调弯鞘管通过带量采购项目进入200余家中心。同时,脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪等多个在研项目已进入临床试验阶段,预示着未来产品线的进一步丰富。

在血管介入领域,公司2023年产品入院家数较去年底增长超600家,整体覆盖医院数超过3,600家。其中,外周线入院增长超过30%,冠脉线增长接近20%,市场覆盖持续扩大。在研项目方面,胸主动脉支架、腔静脉滤器、弹簧圈等植入产品已进入注册发补阶段,颈动脉支架、TIP覆膜支架进入临床试验阶段,产品持续升级迭代。

国际市场高速增长与盈利预测上调

惠泰医疗的国际市场在2023年实现了72.62%的良好增长,其中中东非洲、独联体区域同比增长超过100%,其他区域也实现了平稳增长。PCI自主品牌及EP自主品牌是国际业务增长的主要驱动力,表明公司自主品牌在海外市场的竞争力逐步增强。

基于心血管行业良好的发展态势以及公司强劲的业绩表现,分析师将公司2024-2025年归母净利润预测分别上调至7.04亿元和9.10亿元(原预测为6.93亿元和9.08亿元),并预计2026年归母净利润将达到11.63亿元。当前市值对应PE分别为41/32/25X,维持“买入”评级。报告同时提示了行业政策重大变更和产品销售推广不及预期的风险。

总结

惠泰医疗2023年年报显示,公司业绩显著超出预期,营收和归母净利润均实现高速增长。这主要得益于其在电生理和血管介入两大核心业务领域的市场深耕与产品创新,以及国际市场的强劲拓展。公司电生理手术量实现翻倍增长,血管介入产品覆盖医院数持续增加,多项在研产品进展顺利。国际业务尤其是自主品牌产品表现突出,为公司带来了可观的增长。鉴于公司持续向好的经营态势和心血管行业的良好发展前景,分析师上调了未来盈利预测并维持“买入”评级,但投资者仍需关注潜在的行业政策和销售推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用