中心思想

业绩超预期与战略转型

福瑞达2023年业绩表现强劲,归母净利润同比增长567%,扣非归母净利润同比增长137.4%,超出市场预告上限。这一显著增长主要得益于公司成功剥离地产业务,获得了1.4亿元的投资收益,并实现了战略转型,将业务重心全面聚焦于大健康领域。管理层团队的调整也为公司未来的高质量增长奠定了基础。

大健康主业的增长潜力

在剥离地产业务后,公司将资源集中于以化妆品为主的大健康业务。化妆品业务收入同比增长22.7%至24.16亿元,毛利率提升至62.1%,其中颐莲和瑷尔博士两大核心品牌表现突出,通过产品升级、新品放量和渠道优化持续贡献增长。原料业务和医药业务也展现出增长潜力,通过拓展应用场景和销售渠道,有望实现稳健发展。公司提出的“5+N”品牌战略和对医美赛道的布局,预示着大健康主业将构筑多品牌矩阵壁垒,实现中长期可持续增长。

主要内容

2023年业绩点评:业绩超预告上限,期待24年轻装上阵、全面发力大健康

福瑞达公司于近期公布了2023年年报,显示全年实现收入45.8亿元,同比下降65%;归母净利润3.03亿元,同比大幅增长567%;扣非归母净利润1.39亿元,同比增长137.4%。其中,非经常性损益为1.65亿元,主要来源于剥离地产业务产生的1.4亿元投资收益。2023年第四季度,公司收入达到11.8亿元,同比增长73.2%;归母净利润6535万元,同比增长160%;扣非归母净利润3122万元,同比增长130%。整体利润表现超出预告上限,为2024年公司轻装上阵、全面发力大健康业务奠定了良好基础。

分业务来看

化妆品业务:老品升级&新品放量&渠道优化,Q4收入环比提速,高毛利产品占比提升带动产品结构优化

化妆品业务收入同比增长22.7%至24.16亿元,毛利率同比提升1.16个百分点至62.1%。其中,第四季度收入同比增长41%至7.6亿元,环比第三季度明显提速。

- 分渠道表现: 线上渠道收入同比增长20.3%至21.1亿元,毛利率同比提升2.12个百分点至63.3%;线下渠道收入同比增长42.3%至3.02亿元,毛利率同比下降5.27个百分点至53.8%。

- 分品牌表现: 颐莲品牌收入同比增长20.4%至8.6亿元,瑷尔博士品牌收入同比增长27.3%至13.5亿元,均保持良好的增长势头。业务经营主体山东福瑞达生物股份(合并口径)净利率同比下降1.2个百分点至8.9%。

- 品牌战略与产品规划: 颐莲品牌2024年将持续聚焦“中国高保湿”定位,加码第一大单品玻尿酸喷雾,并提升面霜等第二大单品的占比。瑷尔博士品牌有序推进单品升级迭代及产品上新,2024年以来已升级/上新益生菌水乳、闪充水乳等,并加大在微生态抗老领域的研发投入,期待新品贡献增量。

原料业务

原料业务收入同比增长23.2%至3.61亿元,毛利率同比下降1.7个百分点至32.3%。未来计划推进国外原料药注册及应用场景拓展,有望提升市场份额。

医药业务

医药业务收入同比增长13.5%至5.2亿元,毛利率同比提升0.63个百分点至39.3%。公司计划拓展销售渠道,并试水线上医药新零售模式,期待业务回归稳健增长。

地产业务剥离24年轻装上阵,聚焦大健康实现高质量增长

- 战略聚焦: 公司在剥离地产业务后,将全面聚焦以化妆品为主的大健康业务。

- 管理层调整: 管理层团队调整已落定,新任核心管理层为原大健康业务主要领导,将为公司经营管理赋能并提供支持。

- 化妆品业务发展: 推出珂谧品牌,助力构建生美+医美的双美生态。品牌战略升级为“5+N”,有望推动化妆品业务实现高质量增长。

- 原料业务发展: 推进国外原料药注册及应用场景拓展,有望提升市场份额。

- 医药业务发展: 拓展销售渠道,试水线上医药新零售模式,期待业务回归稳健增长。

盈利预测与投资建议

公司在剥离地产业务、管理层调整后,经营逐步理顺,未来将聚焦大健康主业。

- 短期展望: 瑷尔博士以研发为基础,拓展微生态抗老领域,期待新品闪充系列贡献增量;颐莲强化“中国高保湿”品牌心智,持续优化产品结构。

- 中长期展望: 业务调整彰显大股东和管理层长期发展信心。化妆品业务将构筑多品牌矩阵壁垒,推出珂谧品牌布局医美赛道、拓展胶原蛋白领域,“5+N”品牌战略持续推进,多赛道多品牌有望接力中长期成长。

- 盈利预测: 预计公司2024/2025/2026年的归母净利润分别为3.88亿元、4.88亿元和5.99亿元,对应当前PE分别为25倍、20倍和16倍。

- 投资评级: 给予“买入”评级。

风险提示

市场竞争加剧风险;新品推广及消费者接受度不及预期;医美业务推进不及预期等。

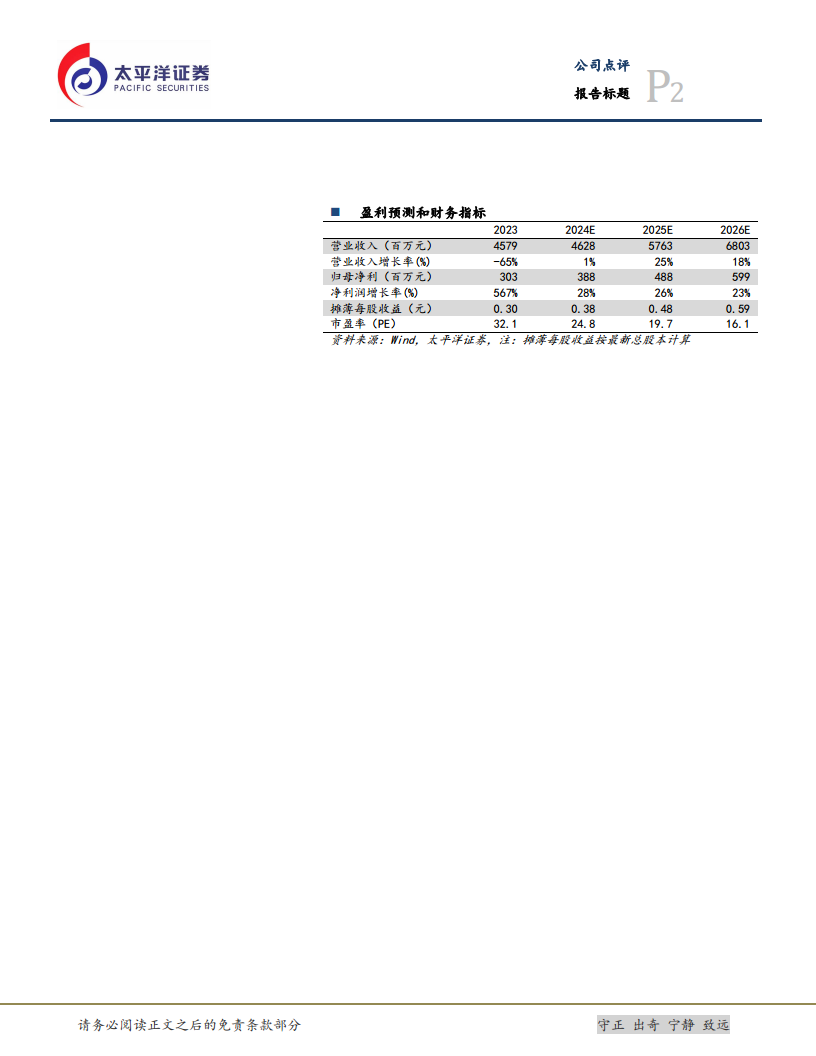

盈利预测和财务指标

| 指标名称 |

2023 |

2024E |

2025E |

2026E |

| 营业收入(百万元) |

4579 |

4628 |

5763 |

6803 |

| 营业收入增长率(%) |

-65% |

1% |

25% |

18% |

| 归母净利(百万元) |

303 |

388 |

488 |

599 |

| 净利润增长率(%) |

567% |

28% |

26% |

23% |

| 摊薄每股收益(元) |

0.30 |

0.38 |

0.48 |

0.59 |

| 市盈率(PE) |

32.1 |

24.8 |

19.7 |

16.1 |

总结

福瑞达公司2023年业绩表现亮眼,归母净利润同比大幅增长567%,超出市场预期,主要得益于地产业务的成功剥离及由此带来的投资收益。公司战略重心已全面转向大健康主业,并通过管理层调整进一步优化了经营结构。化妆品业务作为核心增长引擎,在颐莲和瑷尔博士两大品牌的带动下,通过产品创新、渠道优化和品牌升级(如“5+N”战略和布局医美赛道)展现出强劲的增长势头和巨大的市场潜力。原料和医药业务也通过拓展应用场景和销售渠道,有望实现稳健发展。展望未来,公司聚焦大健康主业的战略转型、多品牌矩阵的构建以及持续的产品创新,将为其带来中长期的可持续增长。基于此,分析师给予公司“买入”评级,并预计未来三年归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用