中心思想

业绩强劲增长与盈利能力提升

惠泰医疗在2023年实现了显著的财务增长,营业收入和归母净利润分别同比增长35.71%和49.13%,显示出公司强大的市场扩张能力和成本控制效率。经营活动现金流净额同比大幅增长87.52%,进一步印证了其健康的经营状况和盈利质量。

多元业务布局与国际市场拓展

公司通过持续的技术创新和产品线完善,在电生理、冠脉、外周介入等核心业务领域均实现高速增长。尤其值得关注的是,尽管面临国际市场的不确定性,海外业务收入仍同比增长72.62%,成为重要的增长引擎,表明公司国际化战略的成功推进和产品竞争力的提升。

主要内容

2023年年度报告概览

惠泰医疗于2023年实现营业收入16.50亿元,同比增长35.71%;归母净利润5.34亿元,同比增长49.13%;扣非净利润4.68亿元,同比增长45.54%。利润增长主要得益于销售规模扩大和降本控费。经营活动产生的现金流量净额达6.89亿元,同比大幅增长87.52%。第四季度表现同样强劲,营业收入1.37亿元,同比增长34.14%;归母净利润1.31亿元,同比增长32.80%。

各业务高速增长,国际因素扰动下海外依旧呈现良好增长趋势

分产品线表现

2023年,公司各产品线均实现不同程度增长:

- 电生理业务:收入3.67亿元,同比增长25.51%。

- 冠脉业务:收入7.91亿元,同比增长38.98%。

- 外周介入业务:收入2.56亿元,同比增长40.36%。

- 非血管介入业务:收入0.16亿元。

- OEM业务:收入2.10亿元,同比增长31.67%。

电生理业务亮点

2023年,公司在超过800家医院完成三维电生理手术10,000余例,手术量较2022年增长超过200%。国内电生理产品新增医院植入300余家,覆盖医院超过1,100家。公司积极执行带量采购中标结果,保障产品质量和供货稳定性。在研项目如脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪等已进入临床试验阶段。

冠脉及外周介入业务亮点

血管介入类产品入院家数较去年底增长超600家,整体覆盖医院数3,600余家,其中外周线入院增长超30%,冠脉线增长接近20%。公司通过线上线下学术交流平台,围绕冠脉通路、复杂病变、肿瘤栓塞通路等疾病疗法,提供全产品解决方案。在研项目胸主动脉支架、腔静脉滤器、弹簧圈等进入注册发补阶段,颈动脉支架、TIP覆膜支架进入临床试验阶段。

分地区表现与国际市场拓展

境内收入14.08亿元,同比增长31.70%。境外收入2.34亿元,同比大幅增长72.62%,占主营业务的14.26%。尽管国际市场受到战争、汇率波动、欧盟MDR指令切换等因素影响,公司国际业务仍呈现良好增长趋势,其中中东非洲、独联体区域同比增长超100%。PCI自主品牌及EP自主品牌是国际业务增长的主要驱动力。

期间费用率保持稳定,整体净利率略有提升

费用结构与盈利能力分析

2023年度,公司综合毛利率同比提升0.06个百分点至71.27%。销售费用率同比下降1.36个百分点至18.46%;管理费用率同比下降0.49个百分点至4.98%。研发费用率同比增长0.04个百分点至14.42%,主要系公司加大新产品、新技术研发投入。财务费用率同比提升0.02个百分点至-0.20%。综合影响下,公司整体净利率同比提升3.67个百分点至31.64%,主要得益于销售规模增长和降本控费。

第四季度费用率变动

2023年第四季度,综合毛利率为70.95%,销售费用率16.42%,管理费用率4.61%,研发费用率15.94%,财务费用率0.28%,整体净利率28.77%。与去年同期相比,销售费用率下降2.37个百分点,研发费用率上升3.61个百分点,净利率上升0.63个百分点。

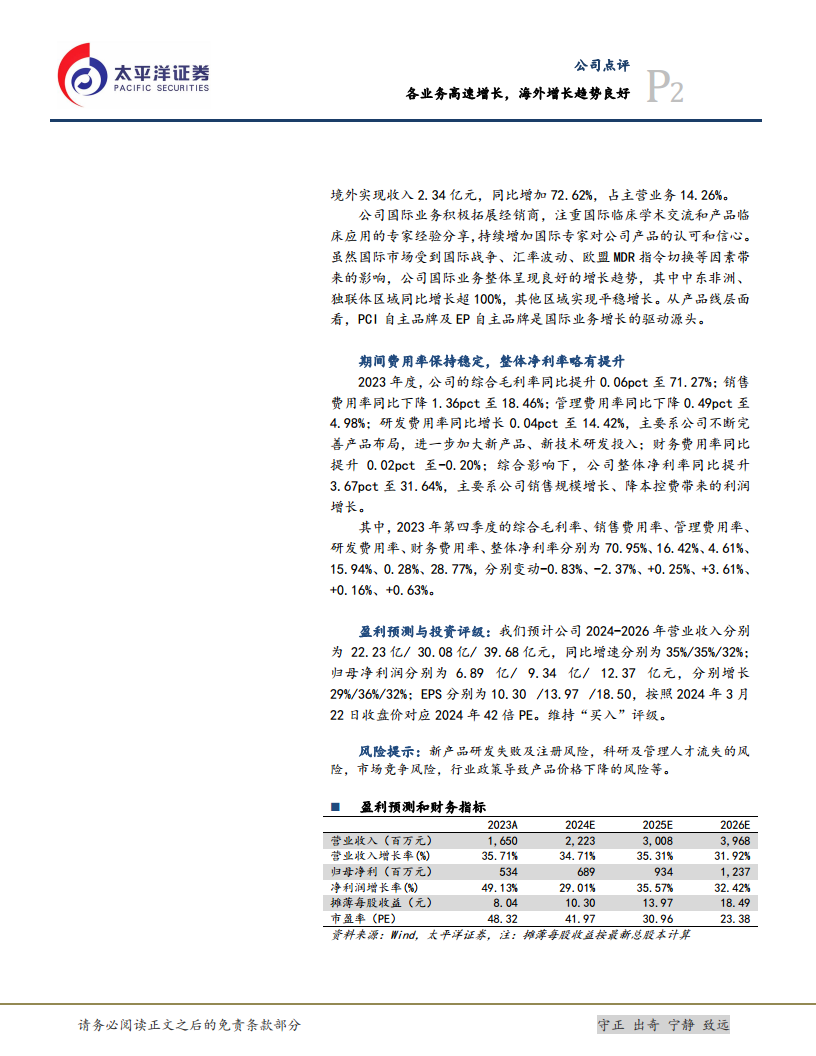

盈利预测与投资评级

太平洋证券预计惠泰医疗2024-2026年营业收入分别为22.23亿、30.08亿、39.68亿元,同比增速分别为35%、35%、32%。归母净利润分别为6.89亿、9.34亿、12.37亿元,分别增长29%、36%、32%。EPS分别为10.30、13.97、18.50元。按照2024年3月22日收盘价对应2024年42倍PE。维持“买入”评级,目标价567.83元。

风险提示

报告提示了新产品研发失败及注册风险、科研及管理人才流失的风险、市场竞争风险以及行业政策导致产品价格下降的风险。

总结

惠泰医疗在2023年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长,经营性现金流大幅改善,显示出公司卓越的经营效率和盈利能力。公司在电生理、冠脉、外周介入等核心业务领域均取得显著进展,并通过持续的技术创新和产品布局不断巩固市场地位。尤其值得肯定的是,尽管面临复杂的国际环境,海外业务仍实现高速增长,成为公司未来发展的重要驱动力。期间费用率保持稳定,整体净利率有所提升,反映了公司在规模扩张的同时,有效控制了成本。基于对公司未来业绩的积极预测,太平洋证券维持“买入”评级,并设定了明确的目标价,表明对惠泰医疗长期增长潜力的信心。同时,报告也提示了新产品研发、人才流失、市场竞争和政策变化等潜在风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用