中心思想

业绩强劲增长与盈利能力提升

惠泰医疗在2023年实现了显著的业绩增长,营业收入和归母净利润分别同比增长35.71%和49.13%,显示出公司强大的市场扩张能力和盈利效率。同时,公司通过规模效应和产品结构优化,毛利率和净利率均有所提升,反映了其持续优化的成本控制和运营效率。

核心业务国内外市场拓展

公司核心产品线,包括电生理、冠脉通路和外周介入类产品,均实现了国内外市场的快速增长。特别是在国内市场,三维电生理手术量增长超200%,外周线入院增长超30%,冠脉线增长接近20%,海外业务收入同比增长72.62%,表明公司在关键治疗领域的技术领先性和市场渗透力。

主要内容

2023年度业绩回顾与核心业务表现

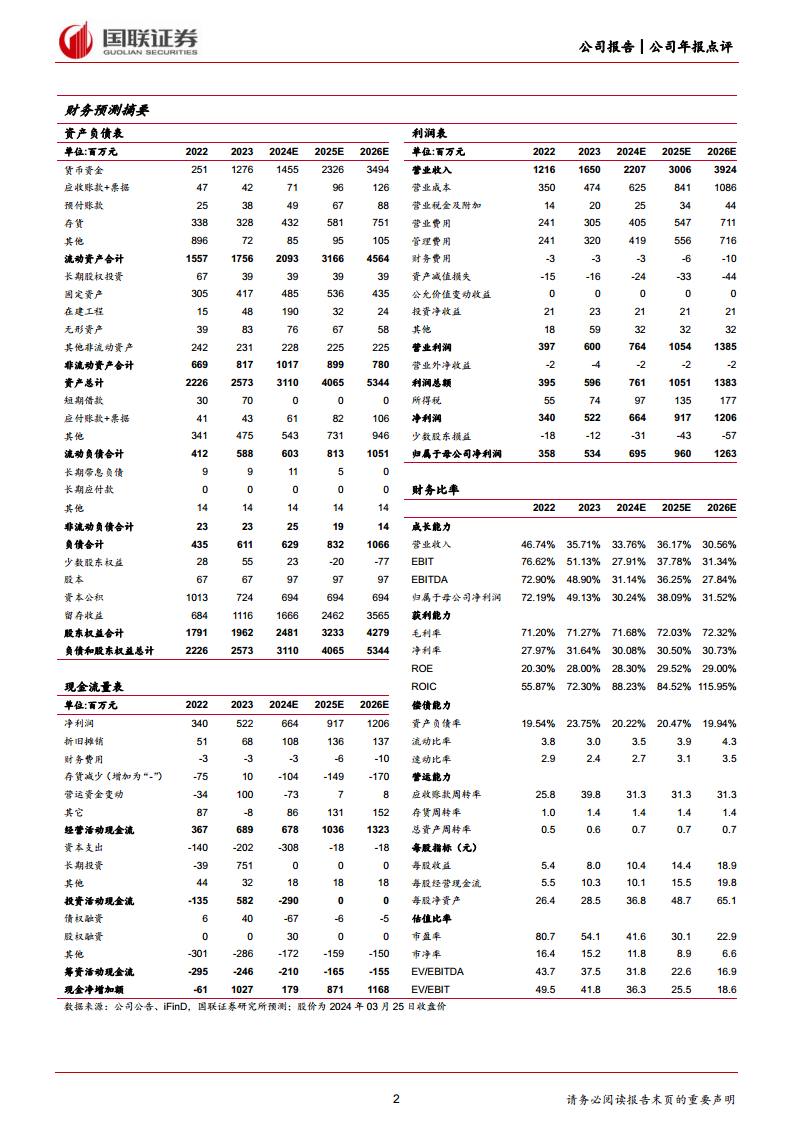

惠泰医疗于2023年实现营业收入16.50亿元,同比增长35.71%;归母净利润5.34亿元,同比增长49.13%;扣非归母净利润4.68亿元,同比增长45.54%。其中,第四季度营收4.37亿元,同比增长32.80%;归母净利润1.31亿元,同比增长34.11%;扣非归母净利润1.08亿元,同比增长21.78%,整体业绩符合市场预期。

从产品线来看,2023年电生理产品收入3.68亿元,同比增长25.51%;冠脉通路类产品收入7.91亿元,同比增长38.98%;外周介入类产品收入2.56亿元,同比增长40.36%;OEM业务收入2.10亿元,同比增长31.67%。此外,公司新拓展泌尿系统产品线,实现非血管介入类业务收入0.16亿元。在国内市场,公司入院进展顺利,三维电生理手术量增长超过200%,外周线入院增长超过30%,冠脉线增长接近20%。海外业务表现尤为亮眼,实现收入2.34亿元,同比增长72.62%。

盈利能力提升与未来增长展望

随着电生理和血管介入新产品的逐步上市以及集采范围的扩大,惠泰医疗的规模效应持续显现,盈利能力持续提升。2023年公司毛利率达到71.27%,同比提升0.07个百分点;净利率为31.64%,同比提升3.67个百分点。销售费用率、管理费用率和研发费用率分别为18.46%、4.98%和14.42%,同比分别下降1.36、0.49个百分点,研发费用率微增0.04个百分点。公司持续加大新产品、新技术研发投入,房颤消融、TAA等治疗类产品即将上市,有望进一步扩大国内外收入规模。

国联证券预计公司2024-2026年收入将分别达到22.07亿元、30.06亿元和39.24亿元,对应增速分别为33.76%、36.17%和30.56%。同期归母净利润预计分别为6.95亿元、9.60亿元和12.63亿元,对应增速分别为30.24%、38.09%和31.52%,三年复合年增长率(CAGR)为33.24%。对应的预测市盈率(PE)分别为42倍、30倍和23倍。公司作为电生理和冠脉通路领域的龙头企业,在血管介入多领域具有广阔的拓展空间,且迈瑞医疗的入主有望进一步扩大销售渠道,提升全球竞争力。

报告同时提示了市场推广不及预期、集采降价超预期以及市场竞争加剧等风险。

总结

惠泰医疗2023年业绩表现强劲,营业收入和归母净利润均实现高速增长,核心业务在国内国际市场均取得显著进展。公司通过规模效应和精细化管理,盈利能力持续提升,毛利率和净利率均有改善。展望未来,随着新产品的持续推出和市场渠道的拓展,公司预计将保持稳健的增长态势,并有望进一步巩固其在血管介入器械领域的领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用