中心思想

康诺亚2023年业绩概览与核心产品驱动增长

康诺亚-B(2162.HK)在2023年实现了显著的收入增长,主要得益于其核心创新药物CMG901的授权合作首付款。公司持续加大研发投入,并取得了多项关键临床进展,特别是司普奇拜单抗(CM310)在成人中重度特应性皮炎适应症上成功递交了药品上市许可申请(NDA)并获得优先审评,预示着其商业化进程即将开启。同时,CMG901在末线胃癌适应症上展现出良好的安全性和初步疗效,进一步巩固了其作为FIC(First-in-Class)药物的潜力。

商业化在即,多管线布局奠定未来增长基石

随着CM310和CMG901等核心产品商业化进程的加速,康诺亚预计在未来几年将迎来营收的爆发式增长。公司通过多元化的研发管线布局,包括CM338、CM313和CM383等潜力品种,持续巩固其在创新生物医药领域的地位。尽管短期内仍面临研发投入高企和商业化初期亏损的挑战,但核心产品的市场潜力以及与国际巨头的合作,为公司中长期发展提供了坚实的增长驱动力。

主要内容

投资要点分析

2023年度经营业绩与财务概况

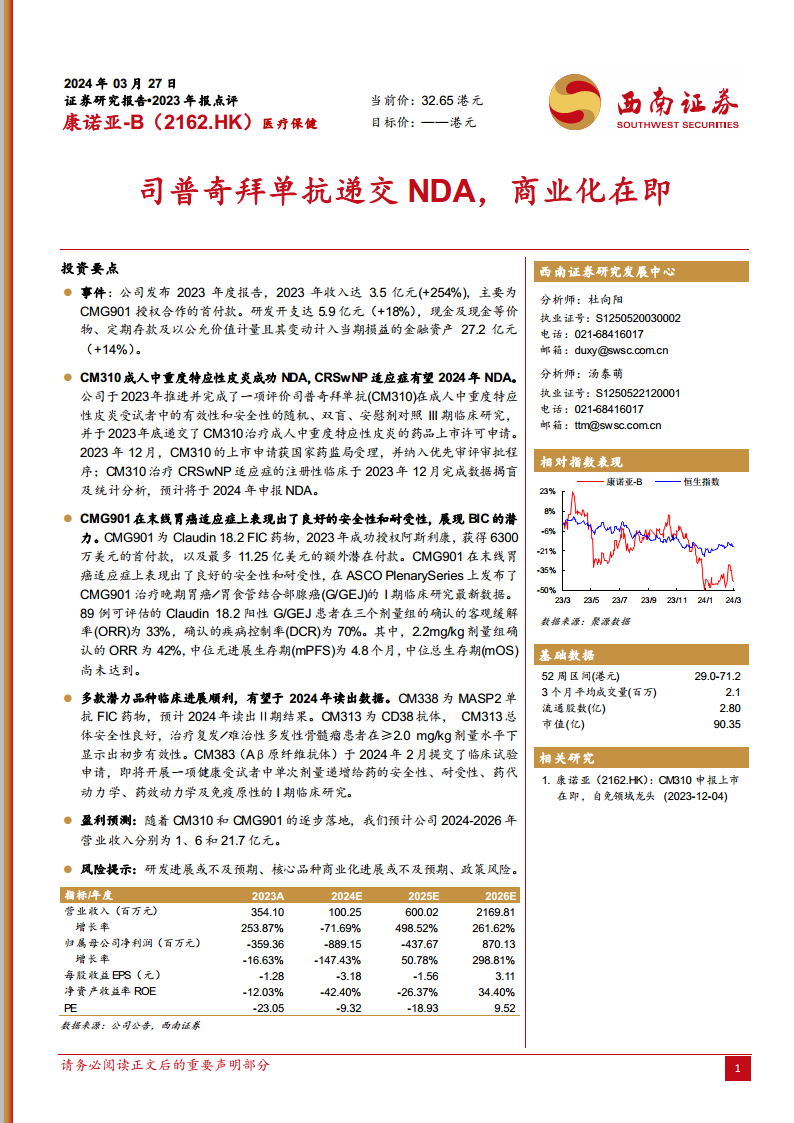

康诺亚-B在2023年度报告中披露,公司收入达到3.5亿元人民币,同比增长高达254%。这一显著增长主要来源于CMG901授权合作的首付款,体现了公司创新药物的外部认可和价值实现能力。同期,研发开支达到5.9亿元人民币,同比增长18%,显示公司持续投入于新药研发,以推动管线产品的临床进展和创新能力的提升。截至2023年末,公司现金及现金等价物、定期存款及以公允价值计量且其变动计入当期损益的金融资产合计达到27.2亿元人民币,同比增长14%,表明公司拥有充足的现金储备以支持其研发活动和未来的商业化布局,财务状况保持稳健。

核心产品CM310的商业化进程与市场潜力

司普奇拜单抗(CM310)作为康诺亚的核心产品之一,在2023年取得了突破性进展。公司成功完成了一项评价CM310在成人中重度特应性皮炎受试者中有效性和安全性的随机、双盲、安慰剂对照III期临床研究。基于此,CM310治疗成人中重度特应性皮炎的药品上市许可申请已于2023年底递交,并于2023年12月获得国家药监局受理,同时被纳入优先审评审批程序。优先审评资格的获得,显著加速了CM310的市场准入进程,有望使其更快惠及患者。此外,CM310治疗慢性鼻窦炎伴鼻息肉(CRSwNP)适应症的注册性临床研究已于2023年12月完成数据揭盲及统计分析,预计将于2024年申报NDA。特应性皮炎和CRSwNP均为具有巨大未满足临床需求的自身免疫性疾病,CM310的成功上市将为公司带来重要的商业化收入,并在自身免疫疾病领域建立领先地位。

创新药物CMG901的全球合作与临床突破

CMG901是康诺亚的另一款重磅创新药物,被定位为Claudin 18.2 FIC(First-in-Class)药物。2023年,CMG901成功授权给全球制药巨头阿斯利康,获得了6300万美元的首付款,并有望获得最多11.25亿美元的额外潜在里程碑付款。这项合作不仅为康诺亚带来了可观的研发资金,更重要的是,它验证了CMG901的全球领先性和市场潜力,并借助阿斯利康的全球商业化能力,加速其在全球市场的开发和推广。在临床研究方面,CMG901在末线胃癌适应症上表现出了良好的安全性和耐受性,展现出BIC(Best-in-Class)的潜力。在ASCO Plenary Series上发布的CMG901治疗晚期胃癌/胃食管结合部腺癌(G/GEJ)的I期临床研究最新数据显示,在89例可评估的Claudin 18.2阳性G/GEJ患者中,三个剂量组的确认客观缓解率(ORR)为33%,确认疾病控制率(DCR)为70%。其中,2.2mg/kg剂量组的确认ORR高达42%,中位无进展生存期(mPFS)为4.8个月,中位总生存期(mOS)尚未达到。这些积极的临床数据,尤其是在末线胃癌这一治疗选择有限的适应症中,凸显了CMG901的巨大临床价值和市场竞争力。

丰富研发管线与未来数据读出

除了CM310和CMG901两大核心产品,康诺亚还拥有多款潜力品种,其临床进展顺利,有望在2024年读出关键数据。CM338作为MASP2单抗FIC药物,预计在2024年读出Ⅱ期临床结果,其在补体介导疾病领域具有广阔的应用前景。CM313作为CD38抗体,在治疗复发/难治性多发性骨髓瘤患者中显示出良好的总体安全性和在≥2.0 mg/kg剂量水平下的初步有效性,为多发性骨髓瘤患者提供了新的治疗选择。此外,CM383(Aβ原纤维抗体)已于2024年2月提交了临床试验申请,即将开展一项健康受试者中单次剂量递增给药的安全性、耐受性、药代动力学、药效动力学及免疫原性的I期临床研究,标志着公司在神经退行性疾病领域的探索迈出了重要一步。这些多样化的研发管线为公司未来的持续增长提供了坚实的基础。

盈利预测与市场展望

关键商业化假设与市场渗透策略

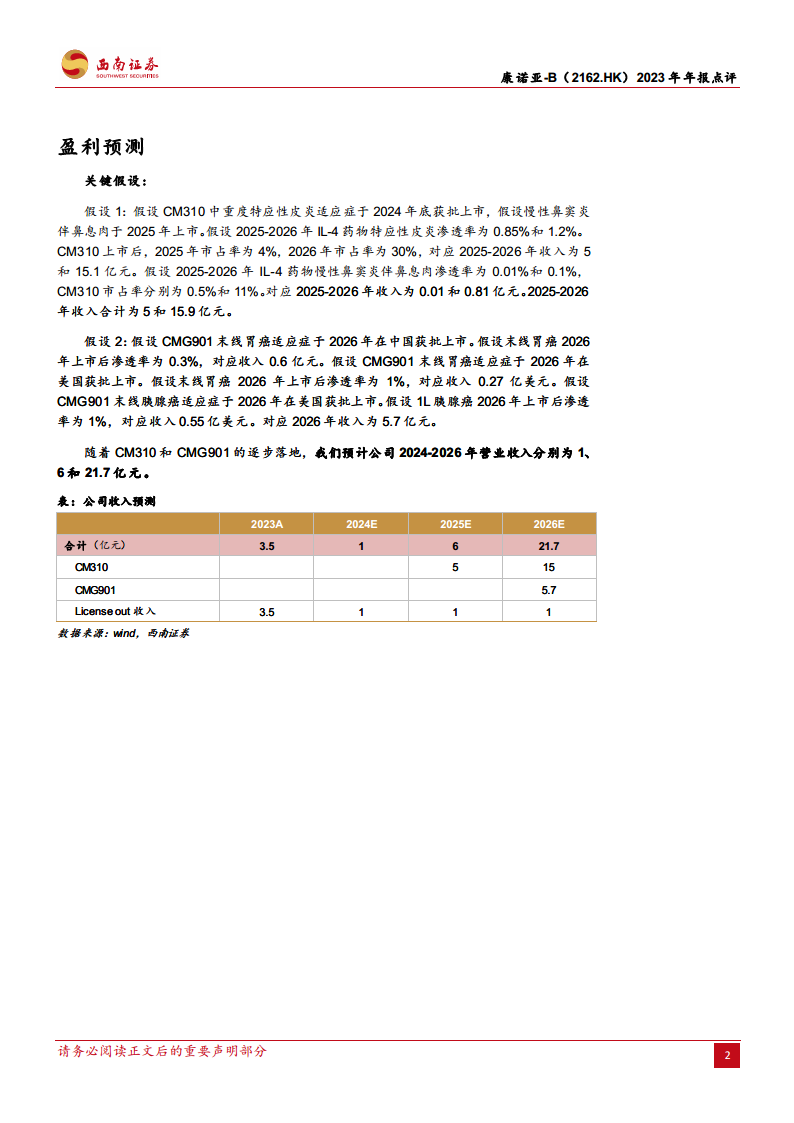

西南证券对康诺亚的盈利预测基于一系列关键商业化假设。对于CM310,假设其中重度特应性皮炎适应症将于2024年底获批上市,慢性鼻窦炎伴鼻息肉适应症将于2025年上市。在市场渗透率方面,假设2025-2026年IL-4药物特应性皮炎渗透率分别为0.85%和1.2%,CM310上市后市占率分别为4%和30%,对应2025-2026年收入分别为5亿元和15.1亿元。对于慢性鼻窦炎伴鼻息肉,假设2025-2026年IL-4药物渗透率分别为0.01%和0.1%,CM310市占率分别为0.5%和11%,对应收入分别为0.01亿元和0.81亿元。CM310在2025-2026年的总收入合计预计为5亿元和15.9亿元。

对于CMG901,假设其末线胃癌适应症将于2026年在中国获批上市,渗透率为0.3%,对应收入0.6亿元。同时,假设CMG901末线胃癌适应症于2026年在美国获批上市,渗透率为1%,对应收入0.27亿美元。此外,假设CMG901的1L胰腺癌适应症于2026年在美国获批上市,渗透率为1%,对应收入0.55亿美元。综合来看,CMG901在2026年的总收入预计为5.7亿元。这些详细的假设反映了分析师对各产品市场潜力和商业化路径的审慎评估。

营收增长路径与产品结构优化

基于上述关键假设,西南证券预计康诺亚2024-2026年的营业收入将分别达到1亿元、6亿元和21.7亿元。这一预测揭示了公司营收从2024年的低谷(主要受授权合作首付款波动影响)到2025年和2026年的爆发式增长路径,主要驱动力是CM310和CMG901的逐步商业化落地。

从收入构成来看,2023年公司收入主要来自License out(3.5亿元)。预计2024年License out收入为1亿元,而CM310和CMG901尚未贡献产品销售收入。然而,到2025年,CM310预计将贡献5亿元收入,License out收入保持1亿元。进入2026年,随着CM310和CMG901的全面商业化,CM310预计贡献15亿元收入,CMG901贡献5.7亿元收入,License out收入仍为1亿元。这表明公司收入结构将逐步从依赖授权合作向以核心产品销售为主导转型,体现了公司从研发型生物科技公司向拥有自主商业化产品的制药公司的转变。

财务状况与风险评估

资产负债与现金流分析

从资产负债表来看,康诺亚的货币资金在2023年为8.528亿元,预计在2024年增至18.1479亿元,随后在2025年略有下降至16.4319亿元,并在2026年大幅增长至30.4513亿元,显示出公司在商业化初期对现金流的有效管理和未来盈利带来的现金积累。流动资产总计也呈现类似趋势,从2023年的29.3953亿元波动至2026年的43.0646亿元。负债合计在2023年为8.9611亿元,预计在2026年增至22.9441亿元,主要可能与商业化扩张带来的运营负债增加有关。归属于母公司股东权益在2023年为29.8631亿元,预计在2024-2025年因研发投入和商业化初期亏损而有所下降,但在2026年随着盈利转正将回升至25.2962亿元。

现金流量表显示,经营性现金净流量在2023年为0,预计在2024年转为正值8.9699亿元,但在2025年再次转负至-2.8481亿元,随后在2026年大幅回升至12.8766亿元。这种波动反映了公司在不同发展阶段的资金需求,尤其是在商业化初期,销售费用和研发投入可能导致经营性现金流承压,但随着产品销售放量,现金流状况将显著改善。

盈利能力与费用结构洞察

康诺亚的利润表数据显示,2023年营业额为3.541亿元,销售成本为3688万元,毛利率高达89.59%。预计未来几年毛利率将维持在93.18%的高水平,体现了生物医药产品的高附加值特性。然而,公司在2023年归属于母公司净利润为-3.5936亿元,预计2024年和2025年将继续亏损,分别为-8.8915亿元和-4.3767亿元,主要原因是高额的研发费用和商业化初期不断增长的销售费用。研发费用在2023年为7.7329亿元,预计在2024-2026年仍将维持在7.3665亿元至7.7795亿元的高位。销售费用则从2023年的0元飙升至2024年的3.1118亿元,2025年和2026年进一步增至3.4921亿元和5.2618亿元,反映了公司为推动产品商业化所做的巨大市场投入。

尽管短期内面临亏损,但预计公司将在2026年实现归属于母公司净利润8.7013亿元的盈利转正。净利率也从2023年的-101.04%预计在2026年转为39.93%。净资产收益率(ROE)和总资产收益率(ROA)也呈现出类似的先负后正的趋势,预计在2026年分别达到34.40%和18.03%,表明公司在核心产品商业化成功后将展现出强大的盈利能力。

潜在风险因素提示

报告中明确指出了康诺亚面临的潜在风险。首先是研发进展或不及预期,新药研发周期长、投入大、风险高,任何临床试验的失败或延迟都可能对公司业绩产生重大影响。其次是核心品种商业化进展或不及预期,即使产品成功获批,市场竞争、医保谈判、销售推广等因素也可能导致实际销售额低于预期。最后是政策风险,医药行业受到严格的政策监管,药品审评审批、医保支付、药品定价等政策变化都可能对公司的经营环境和盈利能力造成不确定性。投资者在评估康诺亚的投资价值时,需充分考虑这些潜在风险。

总结

康诺亚-B在2023年通过CMG901的授权合作实现了收入的爆发式增长,并持续保持高强度的研发投入。核心产品CM310在成人中重度特应性皮炎适应症上成功递交NDA并获得优先审评,其商业化进程已进入冲刺阶段;同时,CMG901在末线胃癌I期临床中展现出优异的疗效和安全性,并与阿斯利康达成全球合作,进一步提升了其市场价值和全球影响力。公司拥有丰富的研发管线,多款潜力品种有望在未来读出关键数据。

基于对CM310和CMG901商业化进程的乐观预期,分析师预测康诺亚的营业收入将在2024-2026年间实现显著增长,并预计在2026年实现盈利转正,收入结构也将逐步从授权合作转向产品销售。尽管公司在商业化初期将面临较高的销售和研发费用导致的短期亏损,但其稳健的现金储备、高毛利率以及核心产品的巨大市场潜力,为未来的持续增长奠定了坚实基础。然而,投资者仍需关注研发进展、商业化落地及政策变化等潜在风险。总体而言,康诺亚凭借其强大的创新能力和即将商业化的核心产品,展现出巨大的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用