中心思想

稳健经营与高股息价值

康师傅控股在2023年展现出稳健的经营态势,营收和归母净利润均实现增长,其中归母净利润增速显著高于营收增速。公司通过积极拓展多品类、多场景,特别是在干脆面、茶和水业务上取得良好表现,有效巩固了市场份额。

成本优化驱动利润增长

报告指出,原材料价格下行是公司盈利能力提升的关键因素,显著改善了毛利率,并推动整体EBIT率的增长。尽管销售和管理费用率略有上升,但成本端的优化使得公司利润端弹性进一步释放。此外,公司持续维持高分红比例,凸显其作为高股息投资标的的价值。

主要内容

2023年财务表现与业务亮点

整体业绩概览

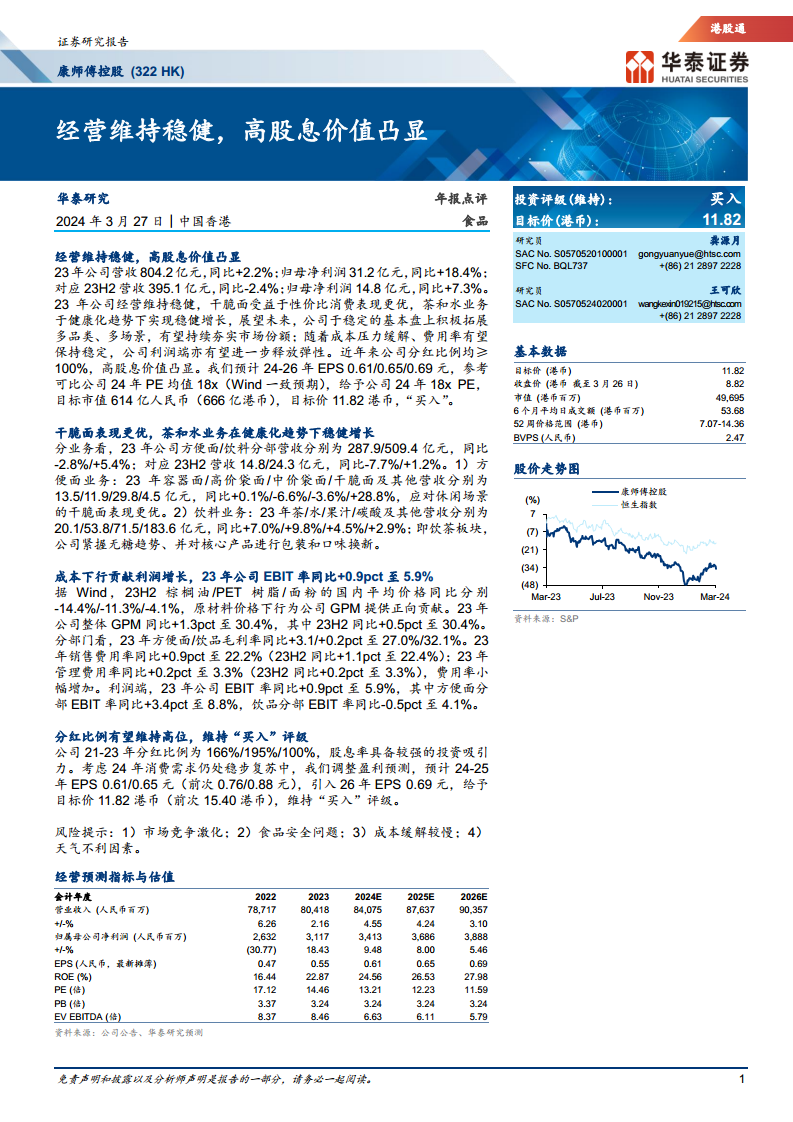

- 2023年,康师傅控股实现总营收804.2亿元人民币,同比增长2.2%。

- 归属于母公司净利润达到31.2亿元人民币,同比大幅增长18.4%。

- 从下半年表现看,2023年下半年(23H2)营收为395.1亿元人民币,同比略有下降2.4%;但归母净利润仍实现7.3%的同比增长,达到14.8亿元人民币。

- 整体经营维持稳健,利润增长表现优异。

分业务营收分析

- 方便面业务: 2023年方便面分部营收为287.9亿元人民币,同比下降2.8%;其中23H2营收同比下降7.7%。

- 具体产品线中,容器面营收同比增长0.1%,高价袋面同比下降6.6%,中价袋面同比下降3.6%。

- 干脆面及其他业务表现突出,营收同比增长28.8%,主要受益于性价比消费趋势。

- 饮料业务: 2023年饮料分部营收为509.4亿元人民币,同比增长5.4%;其中23H2营收同比增长1.2%。

- 茶业务营收同比增长7.0%,公司积极把握无糖趋势并进行产品创新。

- 水业务营收同比增长9.8%,表现强劲。

- 果汁业务营收同比增长4.5%。

- 碳酸及其他业务营收同比增长2.9%。

- 茶和水业务在健康化趋势下实现稳健增长。

盈利能力提升与成本结构优化

原材料成本下行效应

- 2023年下半年,主要原材料价格呈现下降趋势。据Wind数据,棕榈油、PET树脂和面粉的国内平均价格同比分别下降14.4%、11.3%和4.1%。

- 原材料成本的有效缓解为公司毛利率提供了积极贡献。

毛利率与费用率分析

- 2023年公司整体毛利率(GPM)同比提升1.3个百分点至30.4%;其中23H2毛利率同比提升0.5个百分点至30.4%。

- 分部门看,方便面毛利率同比大幅提升3.1个百分点至27.0%,饮品毛利率同比提升0.2个百分点至32.1%。

- 销售费用率同比小幅增加0.9个百分点至22.2%(23H2同比增加1.1个百分点至22.4%)。

- 管理费用率同比小幅增加0.2个百分点至3.3%(23H2同比增加0.2个百分点至3.3%)。

盈利能力指标

- 2023年公司EBIT率同比提升0.9个百分点至5.9%。

- 方便面分部EBIT率同比大幅提升3.4个百分点至8.8%。

- 饮品分部EBIT率同比下降0.5个百分点至4.1%。

- 尽管费用率略有上升,但成本下行带来的毛利率改善有效传导至利润端,推动整体盈利能力增强。

投资评级与未来展望

高股息政策的吸引力

- 康师傅控股近年来持续维持高分红比例,2021年、2022年和2023年分红比例分别为166%、195%和100%。

- 公司的高分红政策使其股息率具备较强的投资吸引力,凸显其高股息价值。

盈利预测调整与风险提示

- 考虑到2024年消费需求仍处于稳步复苏中,研究报告调整了盈利预测。

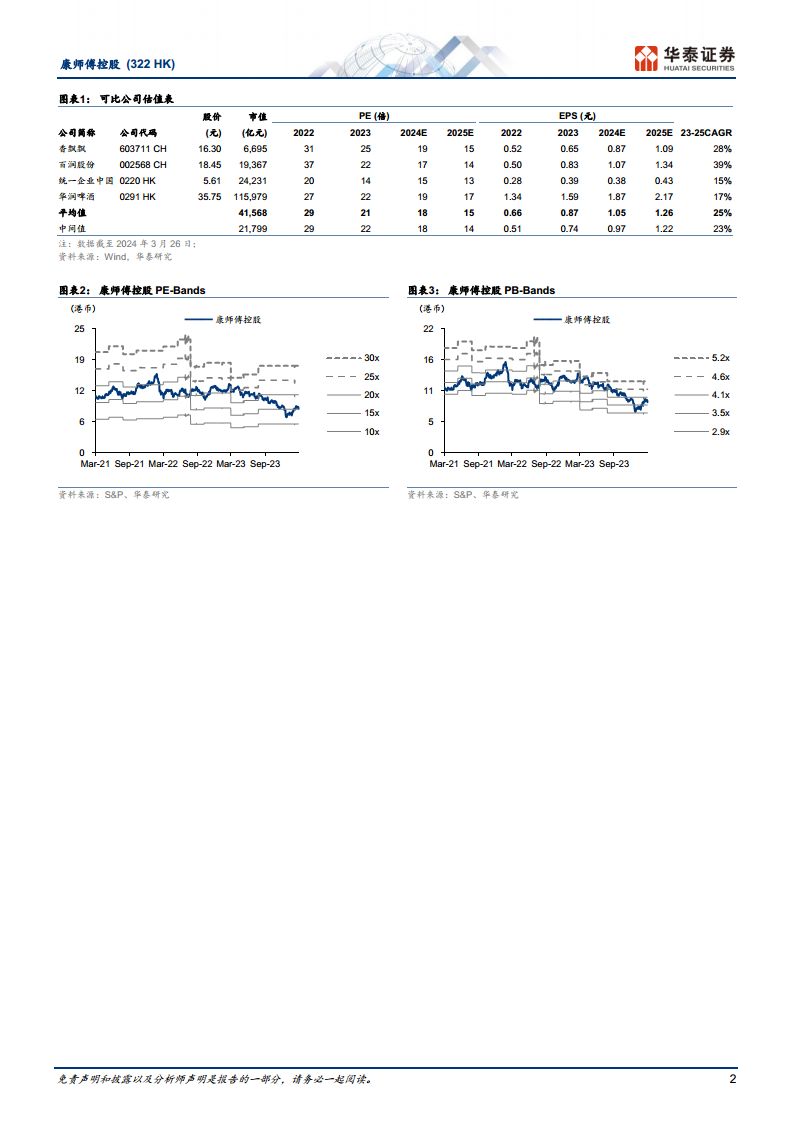

- 预计2024-2025年EPS分别为0.61元和0.65元(此前预测为0.76元和0.88元),并引入2026年EPS预测为0.69元。

- 参考可比公司2024年PE均值18倍,给予公司2024年18倍PE估值,目标市值614亿人民币(666亿港币),目标价11.82港币(此前为15.40港币)。

- 华泰研究维持对康师傅控股的“买入”投资评级。

- 风险提示: 市场竞争激化、食品安全问题、成本缓解速度慢于预期以及不利天气因素。

总结

康师傅控股在2023年展现出稳健的经营态势,营收和归母净利润均实现增长,尤其利润端受益于成本优化而表现突出。分业务看,干脆面业务因性价比消费而增长强劲,茶和水业务则顺应健康化趋势实现稳健发展。原材料价格下行是公司毛利率提升的关键因素,尽管销售和管理费用率略有上升,但整体盈利能力(EBIT率)仍有显著改善。公司持续的高分红政策使其具备显著的高股息投资价值。尽管消费复苏速度可能影响短期盈利预测,但华泰研究维持“买入”评级,并设定11.82港币的目标价,同时提示了市场竞争、食品安全、成本波动和天气等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用