中心思想

投资亮点与评级维持

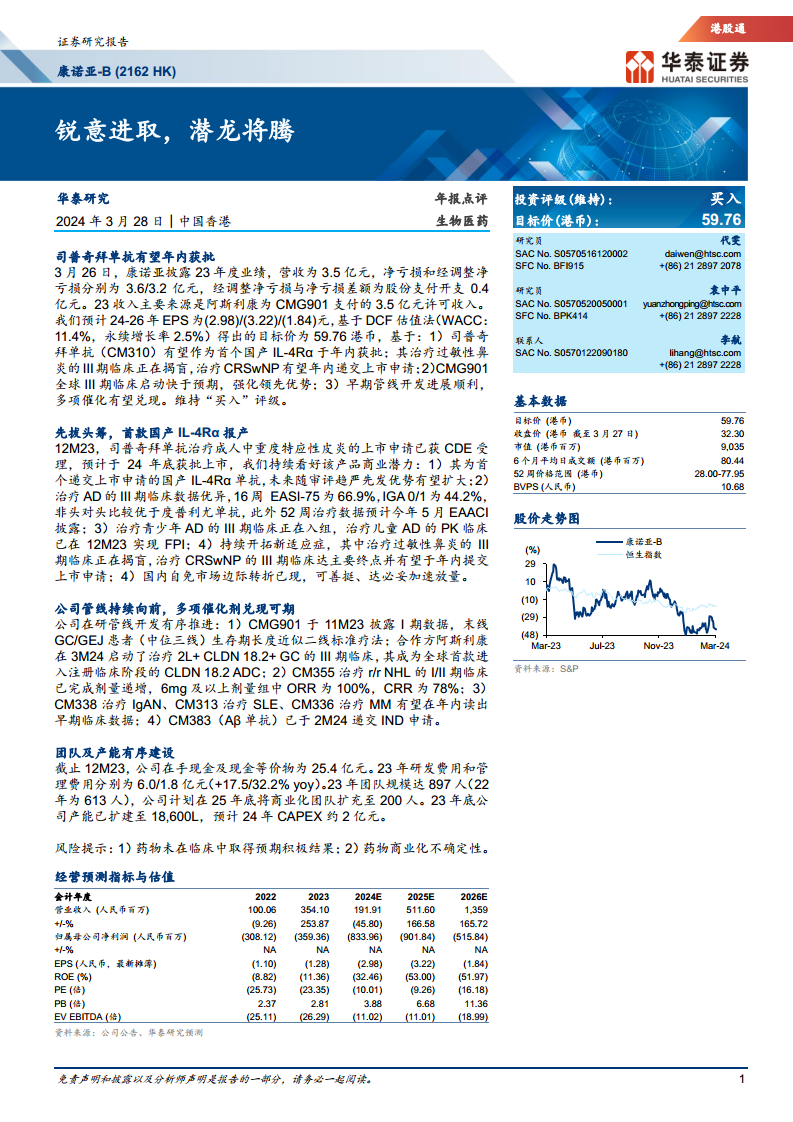

华泰研究维持康诺亚-B(2162 HK)“买入”评级,目标价59.76港币。这一评级基于公司核心产品管线的显著进展和未来商业化潜力。报告指出,司普奇拜单抗(CM310)有望在年内获批,成为首个国产IL-4Rα单抗,其在特应性皮炎及其他适应症的临床数据表现优异。

核心产品进展驱动增长

此外,CMG901的全球III期临床启动快于预期,强化了其在CLDN 18.2 ADC领域的领先地位。公司早期管线开发也进展顺利,多项催化剂有望在未来兑现,共同驱动公司长期增长。尽管2023年公司营收主要依赖许可收入,并录得净亏损,但预计未来随着核心产品上市,营收结构将逐步优化。

主要内容

财务表现与未来展望

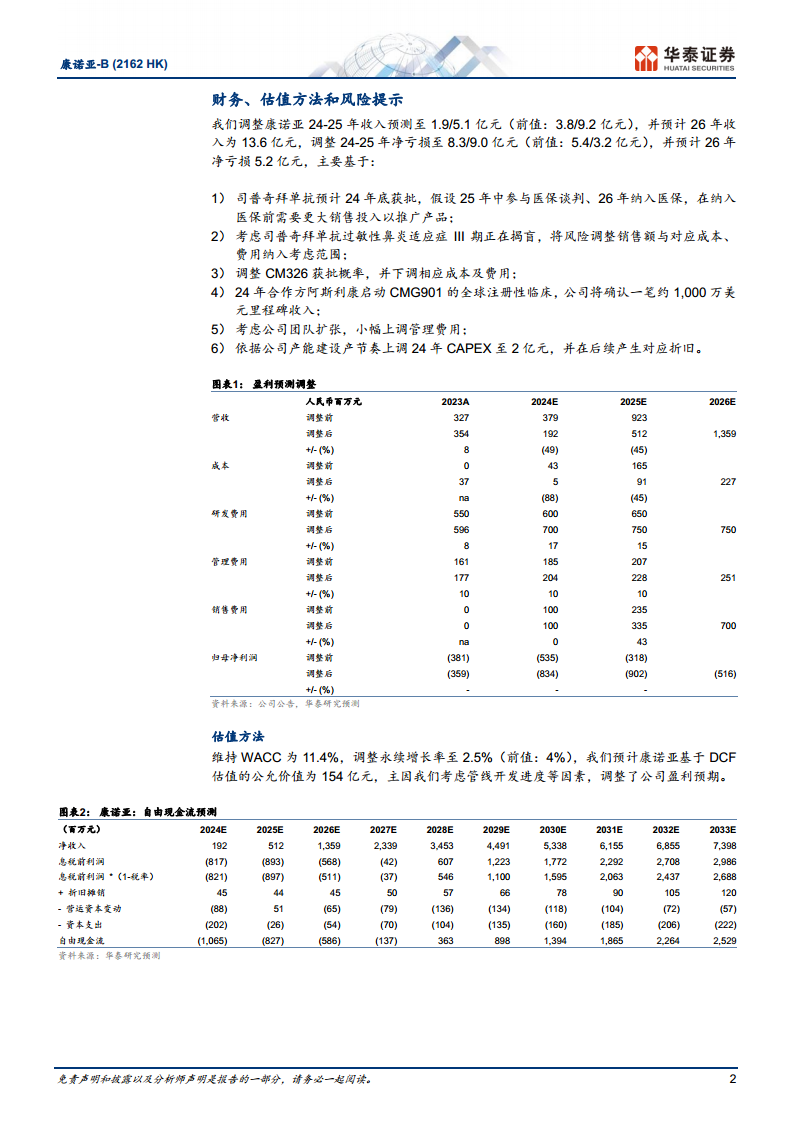

康诺亚于2024年3月26日披露2023年度业绩,营收为3.5亿元人民币,主要来源于阿斯利康为CMG901支付的许可收入。公司净亏损和经调整净亏损分别为3.6亿元和3.2亿元。华泰研究调整了康诺亚2024-2025年收入预测至1.9亿元和5.1亿元(前值分别为3.8亿元和9.2亿元),并预计2026年收入为13.6亿元。同时,2024-2025年净亏损预测调整至8.3亿元和9.0亿元(前值分别为5.4亿元和3.2亿元),预计2026年净亏损5.2亿元。这些调整主要基于司普奇拜单抗的获批及医保谈判预期、过敏性鼻炎适应症的风险调整、CM326获批概率调整、CMG901里程碑收入确认、团队扩张以及资本支出(CAPEX)的上调。截至2023年12月,公司在手现金及现金等价物为25.4亿元。2023年研发费用为6.0亿元(同比增长17.5%),管理费用为1.8亿元(同比增长32.2%)。公司团队规模已达897人,并计划在2025年底将商业化团队扩充至200人,产能已扩建至18,600L。

创新管线驱动增长潜力

公司核心产品管线进展迅速,多项催化剂值得期待。司普奇拜单抗(CM310)治疗成人中重度特应性皮炎的上市申请已获CDE受理,预计2024年底获批上市,其III期临床数据显示16周EASI-75为66.9%,IGA 0/1为44.2%。此外,该产品治疗过敏性鼻炎的III期临床正在揭盲,治疗慢性鼻窦炎伴鼻息肉(CRSwNP)的III期临床已达主要终点,有望年内递交上市申请。CMG901的全球III期临床已于2024年3月启动,成为全球首款进入注册临床阶段的CLDN 18.2 ADC,其I期数据显示末线胃癌/胃食管连接部癌(GC/GEJ)患者生存期长度近似二线标准疗法,强化了其领先优势。早期管线方面,CM355治疗复发/难治性非霍奇金淋巴瘤(r/r NHL)的I/II期临床在6mg及以上剂量组中客观缓解率(ORR)达100%,完全缓解率(CRR)达78%。CM338(IgA肾病)、CM313(系统性红斑狼疮)和CM336(多发性骨髓瘤)有望在年内读出早期临床数据,CM383(阿尔兹海默症)已递交IND申请。基于DCF估值法,华泰研究维持WACC为11.4%,调整永续增长率至2.5%,得出目标价59.76港币。主要风险包括药物临床结果不及预期和商业化不确定性。

总结

康诺亚-B在2023年主要依靠CMG901的许可收入实现营收,但仍处于研发投入期,录得净亏损。展望未来,公司凭借司普奇拜单抗作为首个国产IL-4Rα单抗的上市预期,以及CMG901在全球CLDN 18.2 ADC领域的领先地位,展现出强大的增长潜力。公司持续的研发投入、团队扩建和产能提升,为未来产品的商业化奠定了坚实基础。尽管面临临床结果和商业化不确定性风险,华泰研究仍维持“买入”评级,看好其创新管线带来的长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用