中心思想

业绩稳健增长与创新驱动

佰仁医疗在2023年实现了稳健的业绩增长,尤其第四季度表现突出,显示出强劲的增长韧性。公司持续加大研发投入,多项创新产品已进入注册审批或临床试验后期,预示着研发成果即将进入兑现阶段,为未来业绩高速增长奠定基础。尽管受研发费用和股权支付影响,盈利预测有所调整,但基于其领先的研发平台和丰富的产品管线,公司长期发展空间广阔,维持“买入”评级。

主要内容

2023年财务表现与业务增长

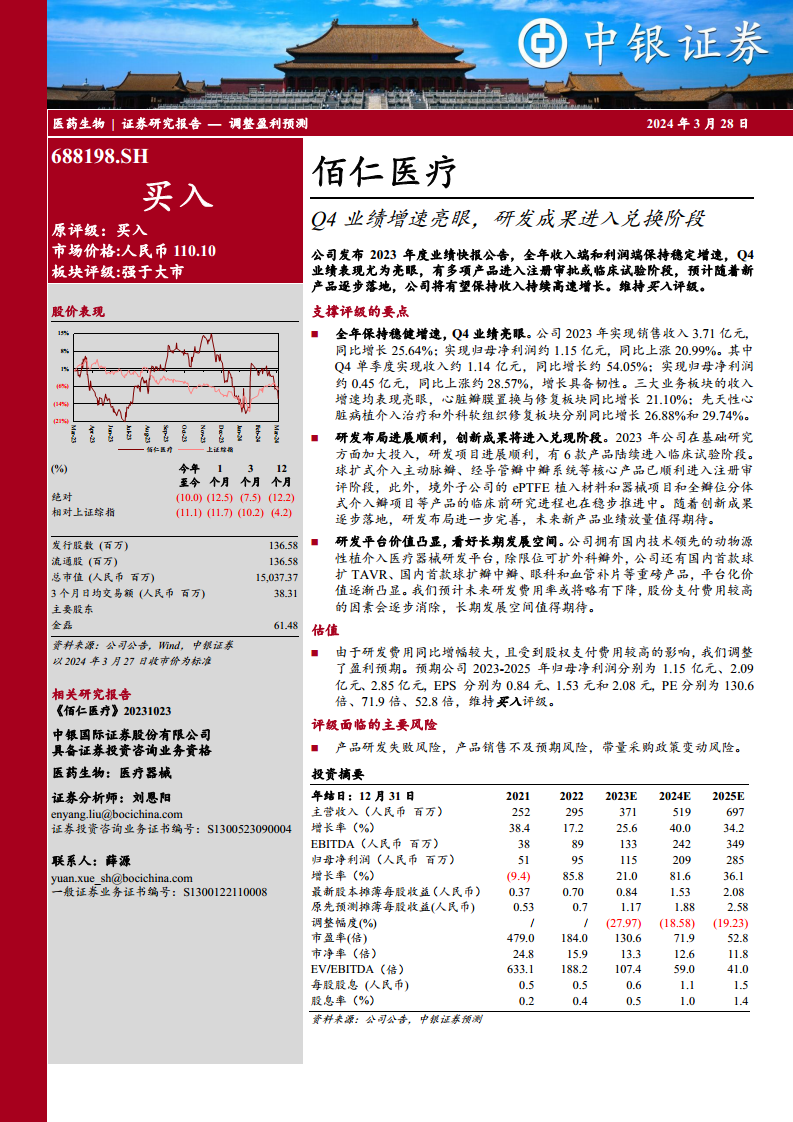

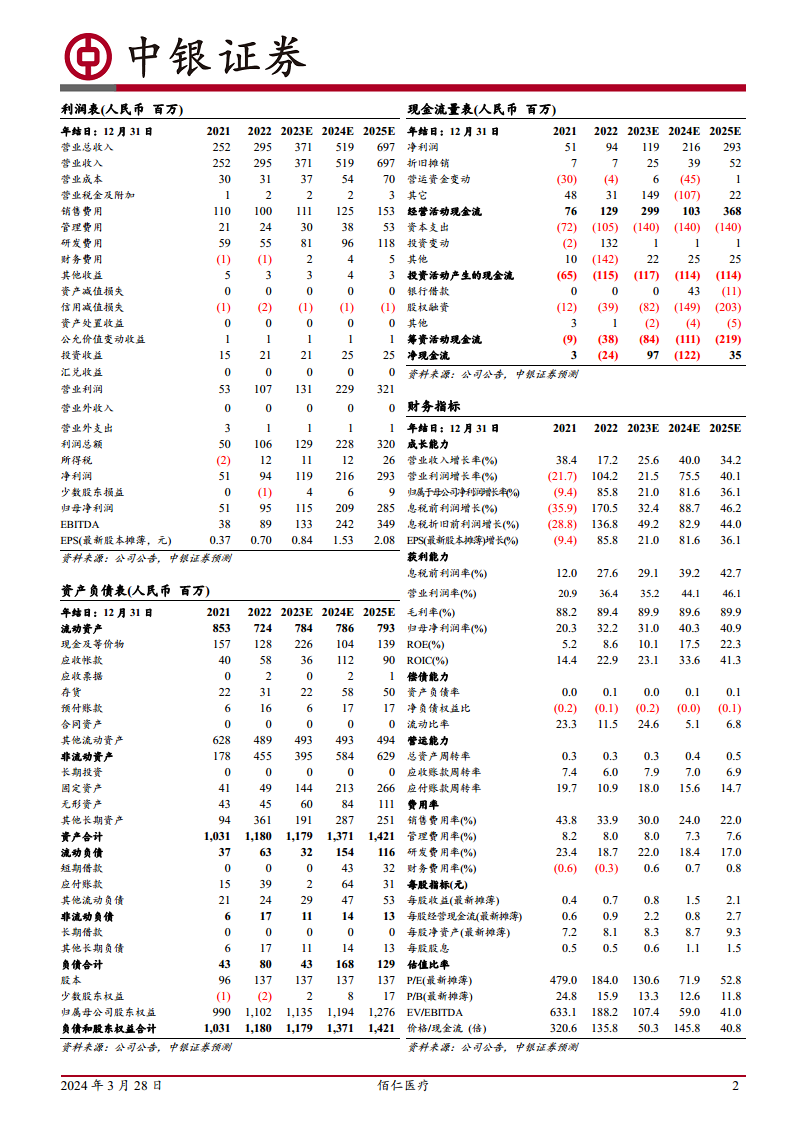

2023年,佰仁医疗实现销售收入3.71亿元人民币,同比增长25.64%;归属于母公司股东的净利润约为1.15亿元人民币,同比增长20.99%。第四季度业绩尤为亮眼,单季度实现收入约1.14亿元人民币,同比增长高达54.05%;实现归母净利润约0.45亿元人民币,同比上涨28.57%,展现出显著的增长韧性。公司三大核心业务板块均实现亮眼增长:心脏瓣膜置换与修复板块同比增长21.10%;先天性心脏病植介入治疗和外科软组织修复板块分别同比增长26.88%和29.74%。

研发布局与未来增长潜力

2023年,公司持续加大基础研究投入,研发布局进展顺利,有6款产品陆续进入临床试验阶段。核心产品如球扩式介入主动脉瓣和经导管瓣中瓣系统已顺利进入注册审批阶段,境外子公司的ePTFE植入材料和器械项目以及全瓣位分体式介入瓣项目等产品的临床前研究也在稳步推进。佰仁医疗拥有国内技术领先的动物源性植介入医疗器械研发平台,其平台价值日益凸显,已储备限位可扩外科瓣、国内首款球扩TAVR、国内首款球扩瓣中瓣、眼科和血管补片等重磅产品。基于研发费用同比增幅较大及股权支付费用较高的影响,中银证券调整了佰仁医疗2023-2025年的盈利预测。预计2023-2025年归母净利润分别为1.15亿元、2.09亿元、2.85亿元,对应的每股收益(EPS)分别为0.84元、1.53元和2.08元,市盈率(PE)分别为130.6倍、71.9倍和52.8倍。尽管预测有所调整,但公司未来业绩增长的确定性依然较高。

总结

佰仁医疗在2023年展现了稳健的整体业绩增长和强劲的第四季度表现,其三大核心业务板块均实现显著增长。公司在创新研发方面的持续投入和多款核心产品进入临床试验及注册审批阶段,预示着未来业绩增长的强大驱动力。尽管短期内研发投入和股权支付费用对盈利预测造成一定影响,但公司领先的研发平台和丰富的产品管线为其长期发展奠定了坚实基础。综合来看,佰仁医疗具备持续高速增长的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用