中心思想

业绩承压与集采影响消退

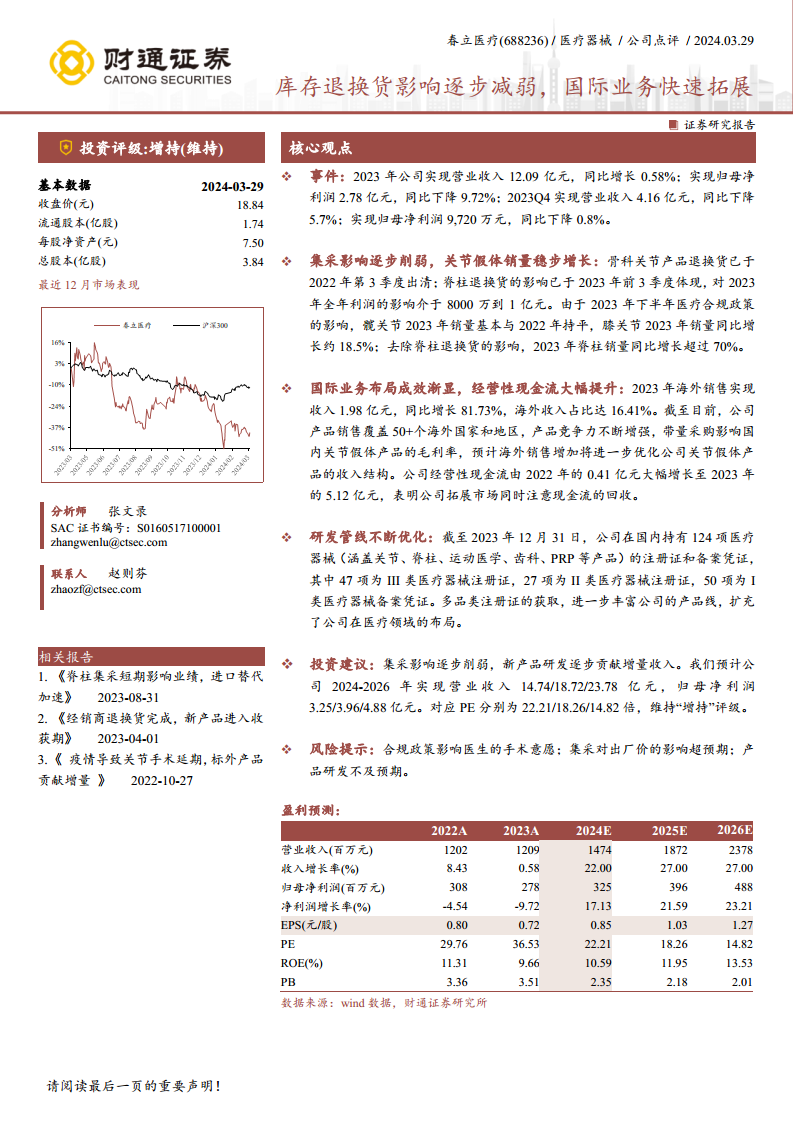

春立医疗在2023年度的财务表现短期承压,营业收入微增0.58%至12.09亿元,而归母净利润同比下降9.72%至2.78亿元,主要受历史库存退换货(特别是脊柱产品在2023年前三季度带来的8000万至1亿元利润影响)及下半年医疗合规政策的影响。然而,随着骨科关节产品退换货影响的逐步出清,以及在剔除这些一次性因素后,膝关节和脊柱产品销量分别实现18.5%和超过70%的同比增长,表明集采带来的短期负面影响正逐步减弱,公司核心业务展现出恢复性增长的韧性。

国际业务驱动与现金流改善

面对国内市场政策调整,春立医疗积极拓展国际市场,2023年海外销售收入达到1.98亿元,同比激增81.73%,占总收入比重提升至16.41%,有效优化了收入结构并对冲了国内集采对毛利率的压力。同时,公司经营性现金流从2022年的0.41亿元大幅跃升至2023年的5.12亿元,显示出卓越的经营效率和现金回收能力。结合持续优化的研发管线和丰富的产品注册证,公司正通过多元化战略和内生增长动力,逐步走出调整期,为未来的可持续发展奠定坚实基础,分析师维持“增持”评级,并预期未来三年营收和净利润将实现双位数增长。

主要内容

2023年度业绩回顾与市场策略调整

春立医疗在2023年实现营业收入12.09亿元,较上年同期微增0.58%,显示出在复杂市场环境下的营收韧性。然而,归属于母公司股东的净利润为2.78亿元,同比下降9.72%,主要受到历史库存退换货的持续影响,特别是脊柱产品在2023年前三季度对公司全年利润造成了8000万元至1亿元的负面冲击。从季度表现来看,2023年第四季度,公司营业收入为4.16亿元,同比下降5.7%;归母净利润为9,720万元,同比下降0.8%,利润降幅有所收窄,显示出业绩底部企稳的迹象。剔除退换货影响后,公司核心产品的销售表现则更为积极:受2023年下半年医疗合规政策影响,髋关节销量与2022年基本持平;膝关节销量则实现了约18.5%的同比增长。尤其值得关注的是,在去除脊柱退换货的影响后,脊柱产品销量同比增长超过70%,这充分体现了公司产品在市场上的竞争力以及集采影响逐步削弱后带来的销量恢复。

面对国内市场政策调整,春立医疗积极实施市场策略调整,大力拓展国际业务。2023年,公司海外销售收入达到1.98亿元,同比实现高达81.73%的显著增长,使得海外收入占总营业收入的比重提升至16.41%。这一快速增长不仅为公司带来了新的营收增量,更重要的是,通过多元化市场布局,有效分散了国内带量采购政策对关节假体产品毛利率的潜在压力,优化了公司的收入结构。截至目前,春立医疗的产品销售网络已覆盖全球50多个国家和地区,显示出其产品在全球市场上的竞争力不断增强。在经营效率方面,公司展现出卓越的现金流管理能力。2023年,春立医疗的经营性现金流由2022年的0.41亿元大幅增长至5.12亿元,增长幅度超过11倍。这一显著改善表明公司在积极拓展市场的同时,也高度重视应收账款的回收和整体运营资金的效率,为公司的持续发展提供了坚实的财务保障。此外,公司持续致力于研发投入和产品线的拓宽,以巩固其在医疗器械领域的市场地位并培育新的增长点。截至2023年12月31日,公司在国内共持有124项医疗器械注册证和备案凭证,包括47项III类、27项II类和50项I类医疗器械注册证,涵盖关节、脊柱、运动医学、齿科、PRP等多个关键医疗领域,极大地丰富了公司的产品组合,并进一步扩充了公司在医疗领域的战略布局,为其未来业绩增长提供了坚实基础。

未来展望、盈利预测与风险提示

基于对春立医疗业务发展趋势的深入分析,财通证券研究所维持了对公司的“增持”投资评级。分析师认为,随着集采影响的逐步消退和新产品研发成果的持续贡献,公司未来业绩有望实现稳健增长。

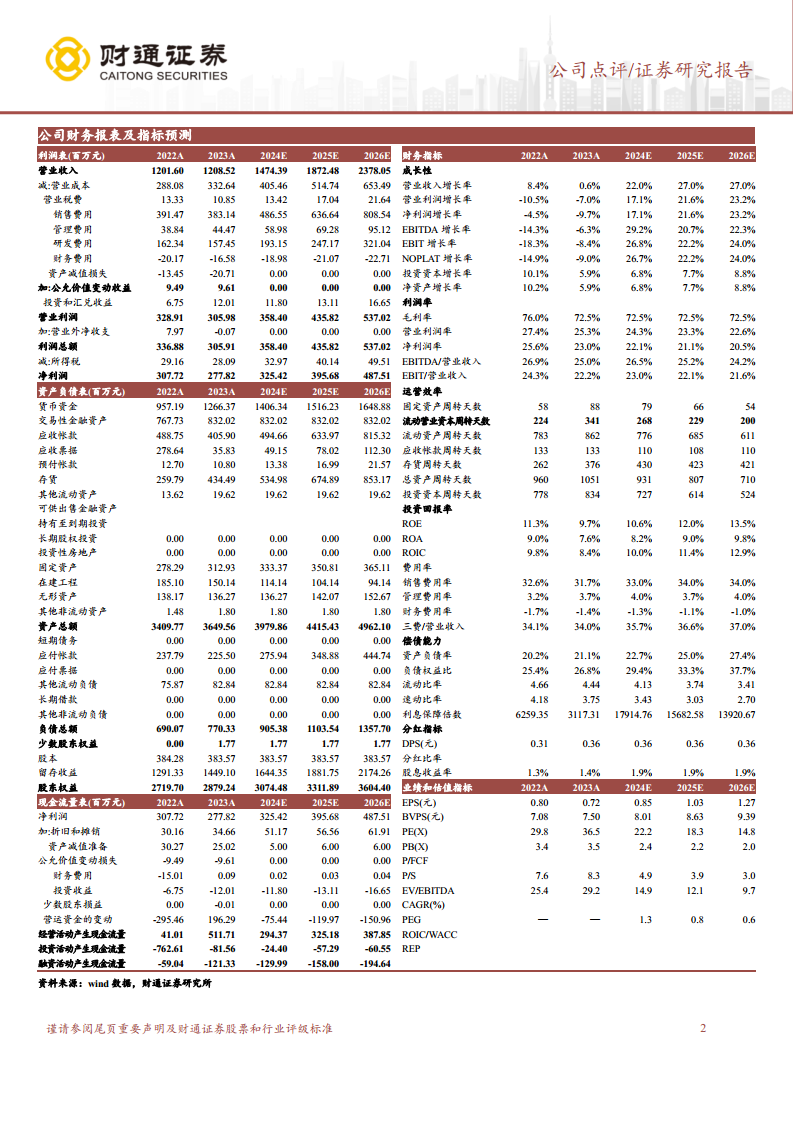

具体盈利预测显示,公司2024年至2026年的营业收入预计将分别达到14.74亿元、18.72亿元和23.78亿元,年复合增长率保持在较高水平,预示着营收的持续扩张。同期,归母净利润预计将分别达到3.25亿元、3.96亿元和4.88亿元,净利润增长率分别为

微信扫一扫-立即使用

微信扫一扫-立即使用