中心思想

核心业务驱动内生增长

堃博医疗-B在2023年面临外部环境挑战,导致整体收入和净亏损低于预期,但其核心产品销售及对外服务收入展现出强劲的内生增长动力。若剔除专利对外授权终止带来的收入冲回影响,公司实际产品销售及对外服务收入同比增长31.8%,达到1241万美元,凸显了其在介入呼吸病学领域的业务韧性和市场拓展能力。公司通过持续的产品创新、本土化生产策略以及积极的商业化推广,正逐步克服短期不利因素,为未来的业绩改善奠定基础。

盈利能力改善与市场前景

展望未来,堃博医疗-B的盈利能力预计将持续改善。华泰研究预测公司在2024-2026年将实现稳健的收入增长,并有望在2025年实现净利润转正。这主要得益于设备类产品市场认可度的持续提升(肺部导航产品国内市占率已达40%)、治疗及诊断性耗材的销售势如破竹,以及在研项目如RF-II和TLD的有序推进。产品本土化生产的积极进展也将进一步提升公司整体毛利率。基于DCF估值法,华泰研究维持对堃博医疗-B的“买入”评级,目标价为1.07港币,反映了对公司长期价值和增长潜力的信心。

主要内容

2023年业绩回顾与内生增长分析

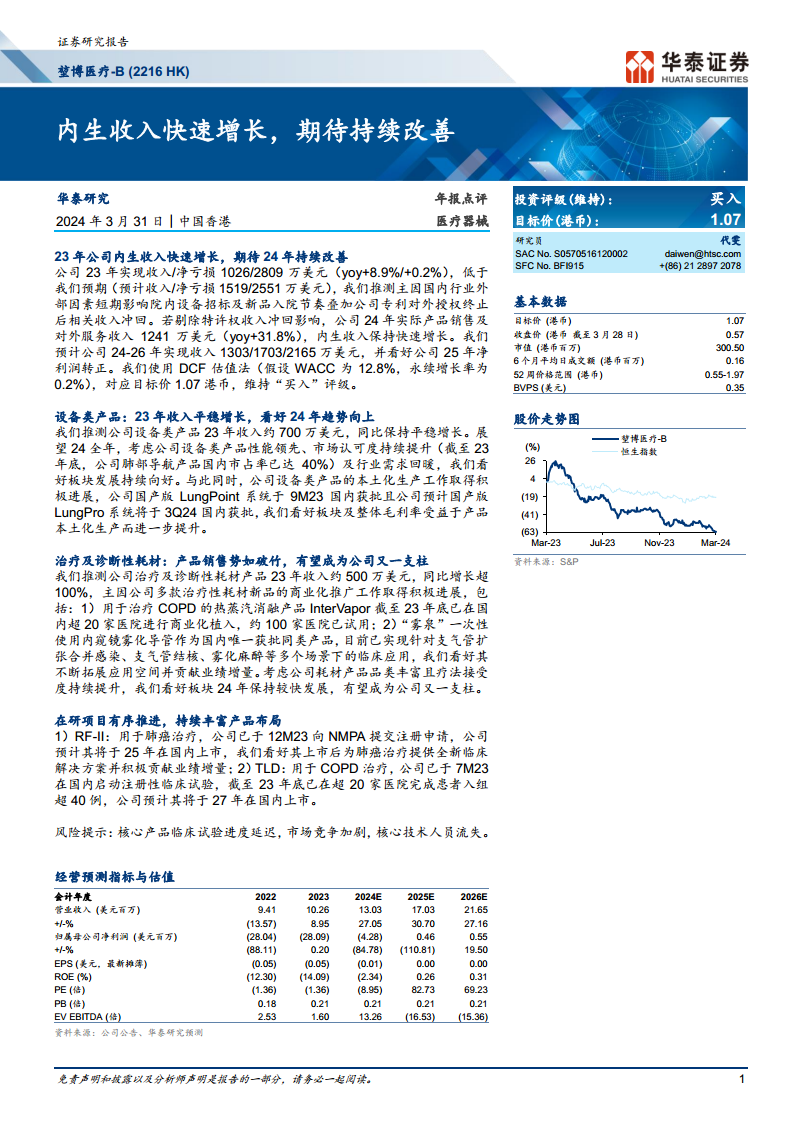

堃博医疗-B在2023年实现收入1026万美元,同比增长8.9%,净亏损2809万美元,同比增长0.2%。这一表现低于华泰研究此前的预期(预计收入1519万美元,净亏损2551万美元)。业绩未达预期的主要原因在于国内行业外部因素短期影响了院内设备招标及新品入院节奏,同时公司专利对外授权终止导致相关收入冲回。然而,若剔除特许权收入冲回的影响,公司2023年实际产品销售及对外服务收入达到1241万美元,同比增长31.8%,表明其核心业务的内生增长势头强劲。尽管面临挑战,公司毛利率在2023年为70.47%,预计在2024-2026年将显著提升至81.39%、82.74%和83.62%。

产品线发展、研发进展及未来展望

设备类产品: 2023年设备类产品收入约700万美元,保持平稳增长。展望2024年,鉴于公司设备类产品性能领先、市场认可度持续提升(截至2023年底,公司肺部导航产品国内市占率已达40%)以及行业需求回暖,预计该板块将持续向好发展。此外,公司在本土化生产方面取得积极进展,国产版LungPoint系统已于2023年9月在国内获批,国产版LungPro系统预计将于2024年第三季度在国内获批,这将有助于提升板块及整体毛利率。

治疗及诊断性耗材: 2023年治疗及诊断性耗材产品收入约500万美元,同比增长超过100%。这一显著增长主要得益于公司多款治疗性耗材新品的商业化推广取得积极进展。其中,用于治疗COPD的热蒸汽消融产品InterVapor截至2023年底已在国内超过20家医院进行商业化植入,并有约100家医院已试用。“雾泉”一次性使用内窥镜雾化导管作为国内唯一获批的同类产品,已成功应用于支气管扩张合并感染、支气管结核、雾化麻醉等多个临床场景。预计该板块在2024年将保持较快发展,有望成为公司新的业绩增长支柱。

在研项目: 公司在研项目有序推进,持续丰富产品布局。用于肺癌治疗的RF-II产品已于2023年12月向NMPA提交注册申请,预计将于2025年在国内上市,有望为肺癌治疗提供全新的临床解决方案并积极贡献业绩增量。用于COPD治疗的TLD产品已于2023年7月在国内启动注册性临床试验,截至2023年底已在超过20家医院完成超过40例患者入组,预计将于2027年在国内上市。

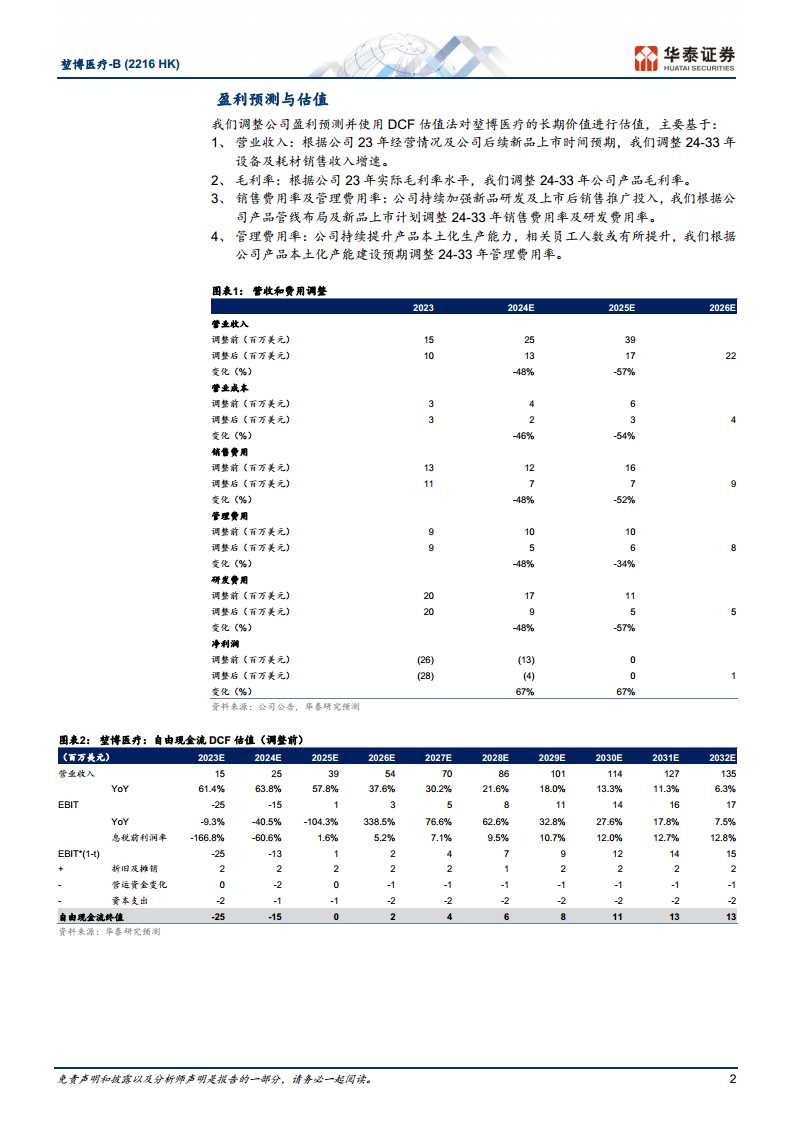

盈利预测与估值: 华泰研究根据公司2023年经营情况及后续新品上市时间预期,调整了2024-2033年设备及耗材销售收入增速、产品毛利率、销售费用率、研发费用率和管理费用率。调整后,预计公司2024-2026年收入分别为13.03、17.03和21.65百万美元,并看好公司在2025年实现净利润转正(预计2025年净利润0.46百万美元)。采用DCF估值法(假设WACC为12.8%,永续增长率为0.2%),对应目标价1.07港币,维持“买入”评级。

风险提示: 报告提示了核心产品临床试验进度延迟、市场竞争加剧以及核心技术人员流失等潜在风险。

总结

堃博医疗-B在2023年虽受外部因素影响导致整体业绩低于预期,但其核心产品销售及对外服务收入实现了31.8%的快速内生增长,展现出强大的业务韧性。公司在设备类产品(如肺部导航系统国内市占率达40%)和治疗及诊断性耗材(如InterVapor和“雾泉”导管)方面均取得显著进展,并积极推进产品本土化生产,预计将有效提升毛利率。随着RF-II和TLD等在研项目的有序推进,公司产品管线将持续丰富。华泰研究预测堃博医疗-B的收入将在2024-2026年持续增长,并有望在2025年实现净利润转正。基于DCF估值法,维持“买入”评级,目标价1.07港币,反映了对公司长期发展潜力和盈利改善的积极预期。投资者需关注临床试验进度、市场竞争及人才流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用