中心思想

业绩稳健增长与结构优化

新华医疗在2023年实现了营业收入和归母净利润的显著增长,主要得益于公司战略性聚焦医疗器械制造和制药装备两大核心主业,并通过持续优化产品结构,提升了高毛利产品的收入占比。这一战略转型有效夯实了公司的市场竞争力,推动了整体盈利能力的提升。

研发驱动与国际化拓展

公司持续加大研发投入,强化技术创新,在专利申请和知识产权方面取得显著进展,为产品升级和市场拓展奠定了基础。同时,国际业务实现高速增长,国际市场毛利率表现优异,显示出公司在全球市场拓展方面的巨大潜力,为未来业绩增长提供了新的动力。

主要内容

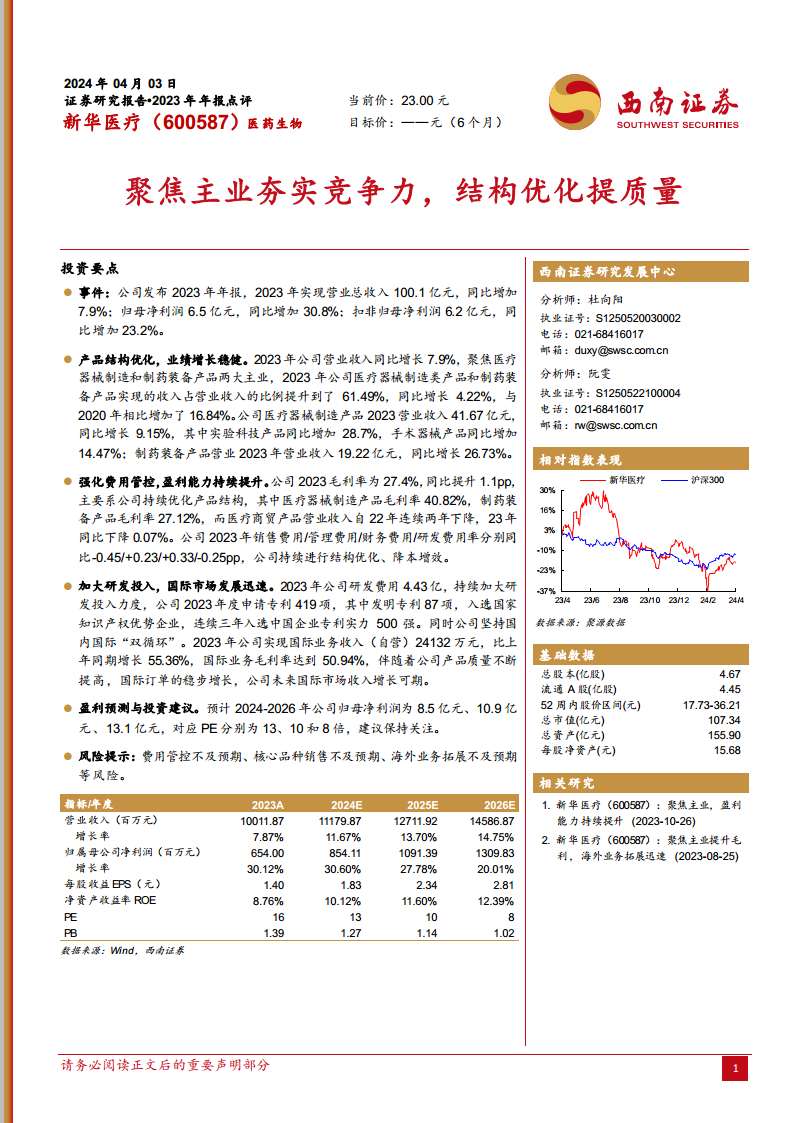

2023年年度业绩概览

- 2023年,新华医疗实现营业总收入100.1亿元,同比增长7.9%。

- 归属于母公司股东的净利润达到6.5亿元,同比大幅增长30.8%。

- 扣除非经常性损益后的归母净利润为6.2亿元,同比增长23.2%,显示出公司主营业务的强劲盈利能力。

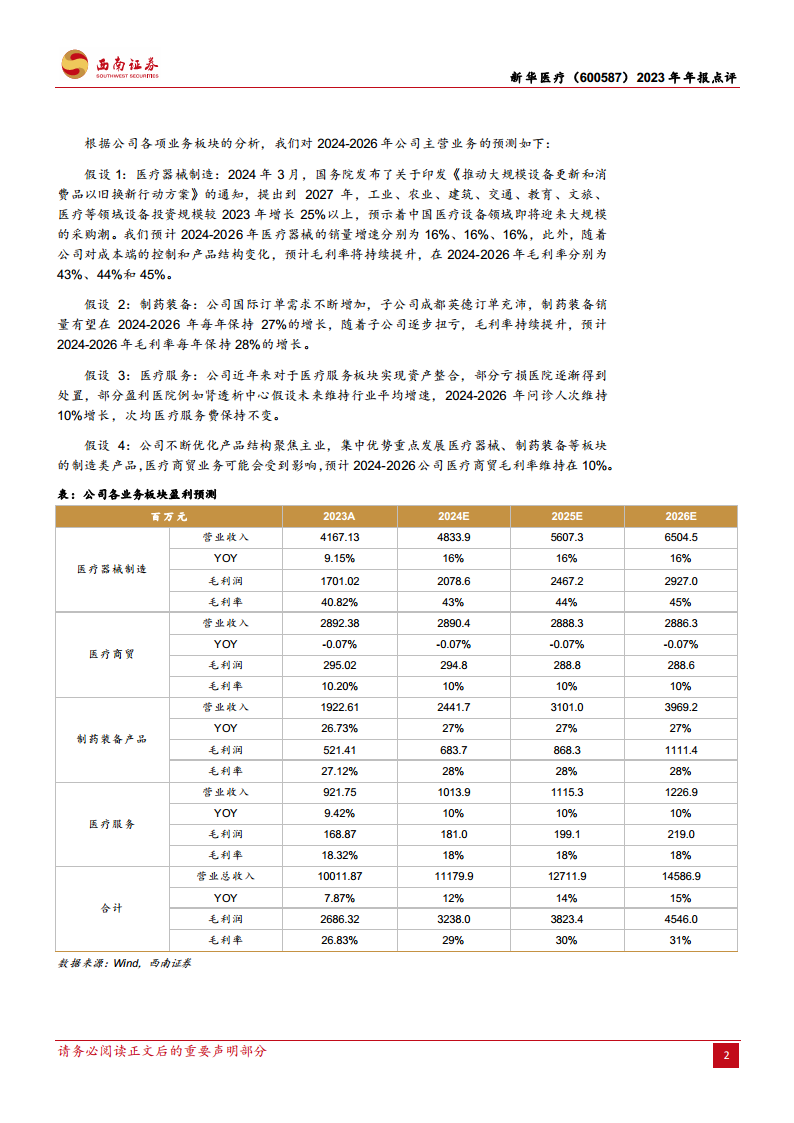

核心业务聚焦与产品结构优化

公司战略性地将业务重心聚焦于医疗器械制造和制药装备产品两大主业,并取得了显著成效。

- 2023年,医疗器械制造和制药装备产品收入占营业总收入的比例提升至61.49%,同比增加4.22个百分点,与2020年相比增加了16.84个百分点。

- ### 医疗器械制造业务

- 2023年营业收入为41.67亿元,同比增长9.15%。

- 其中,实验科技产品收入同比增长28.7%,手术器械产品收入同比增长14.47%。

- 预计2024-2026年,医疗器械销量增速将保持在16%,毛利率将持续提升,分别达到43%、44%和45%。

- ### 制药装备业务

- 2023年营业收入为19.22亿元,同比增长26.73%。

- 预计2024-2026年,制药装备销量每年将保持27%的增长,毛利率每年保持28%的增长。

- ### 医疗商贸业务

- 2023年营业收入同比下降0.07%,毛利率为10.20%。

- 预计2024-2026年,医疗商贸业务收入将继续保持-0.07%的同比下降,毛利率维持在10%。

- ### 医疗服务业务

- 2023年营业收入为9.2175亿元,同比增长9.42%。

- 预计2024-2026年,问诊人次将维持10%的增长,毛利率维持在18%。

盈利能力提升与费用管控

- 2023年公司整体毛利率为27.4%,同比提升1.1个百分点,主要得益于产品结构的持续优化。

- 医疗器械制造产品毛利率高达40.82%,制药装备产品毛利率为27.12%。

- 公司在费用管控方面取得成效,2023年销售费用率同比下降0.45个百分点,研发费用率同比下降0.25个百分点,体现了降本增效的策略。

研发投入与国际市场拓展

- 2023年公司研发费用投入4.43亿元,持续加大研发力度。

- 全年申请专利419项,其中发明专利87项,并入选国家知识产权优势企业和中国企业专利实力500强,彰显了其创新实力。

- 国际业务发展迅速,2023年国际业务收入(自营)达到2.4132亿元,比上年同期增长55.36%。

- 国际业务毛利率高达50.94%,预示着未来国际市场收入增长的巨大潜力。

盈利预测与投资建议

- 预计公司2024-2026年归母净利润分别为8.5亿元、10.9亿元和13.1亿元。

- 对应预测市盈率(PE)分别为13倍、10倍和8倍。

- 鉴于公司聚焦主业、结构优化、盈利能力提升以及国际市场拓展的良好态势,建议保持关注。

- 风险提示包括费用管控不及预期、核心品种销售不及预期以及海外业务拓展不及预期等。

总结

新华医疗在2023年表现出强劲的增长势头,营业收入和归母净利润均实现显著提升。这主要归因于公司成功聚焦医疗器械制造和制药装备两大核心主业,并通过产品结构优化有效提升了整体毛利率。同时,公司持续加大研发投入,强化技术创新,并积极拓展国际市场,国际业务收入实现高速增长且毛利率表现亮眼,为未来的可持续发展奠定了坚实基础。尽管面临费用管控、核心品种销售和海外业务拓展等潜在风险,但公司稳健的经营策略和清晰的发展路径预示着其未来业绩增长的良好前景。

微信扫一扫-立即使用

微信扫一扫-立即使用