中心思想

业绩承压但评级维持,氨基酸景气回暖

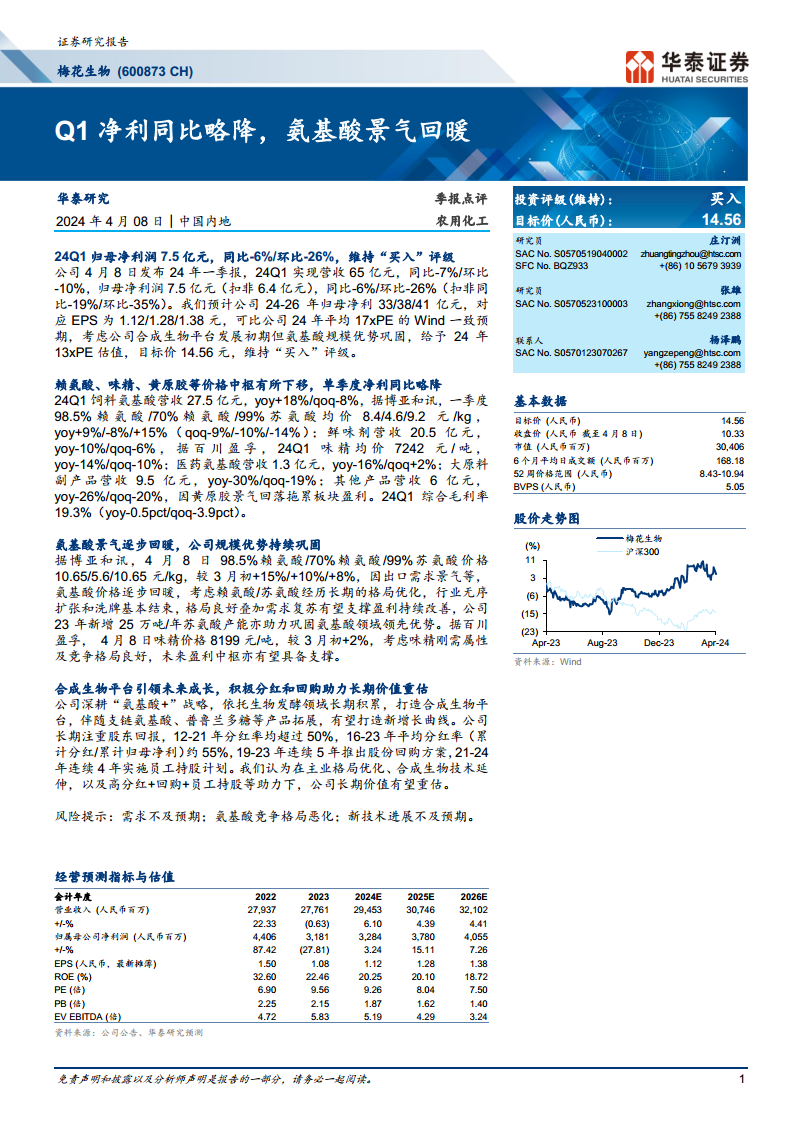

梅花生物2024年第一季度归母净利润同比略降6%至7.5亿元,营收同比下降7%至65亿元,主要受赖氨酸、味精、黄原胶等产品价格中枢下移影响。尽管短期业绩承压,华泰研究维持“买入”评级,目标价14.56元,主要基于氨基酸市场景气度逐步回暖、公司规模优势持续巩固以及合成生物平台带来的未来增长潜力。

合成生物驱动增长,股东回报彰显价值

公司积极布局“氨基酸+”战略,通过合成生物平台拓展支链氨基酸、普鲁兰多糖等新产品,有望打造新的增长曲线。同时,公司长期注重股东回报,通过高分红(12-21年分红率超50%,16-23年平均约55%)、持续股份回购(19-23年连续5年)和员工持股计划(21-24年连续4年)等措施,助力公司长期价值重估。

主要内容

24Q1财务表现与盈利预测

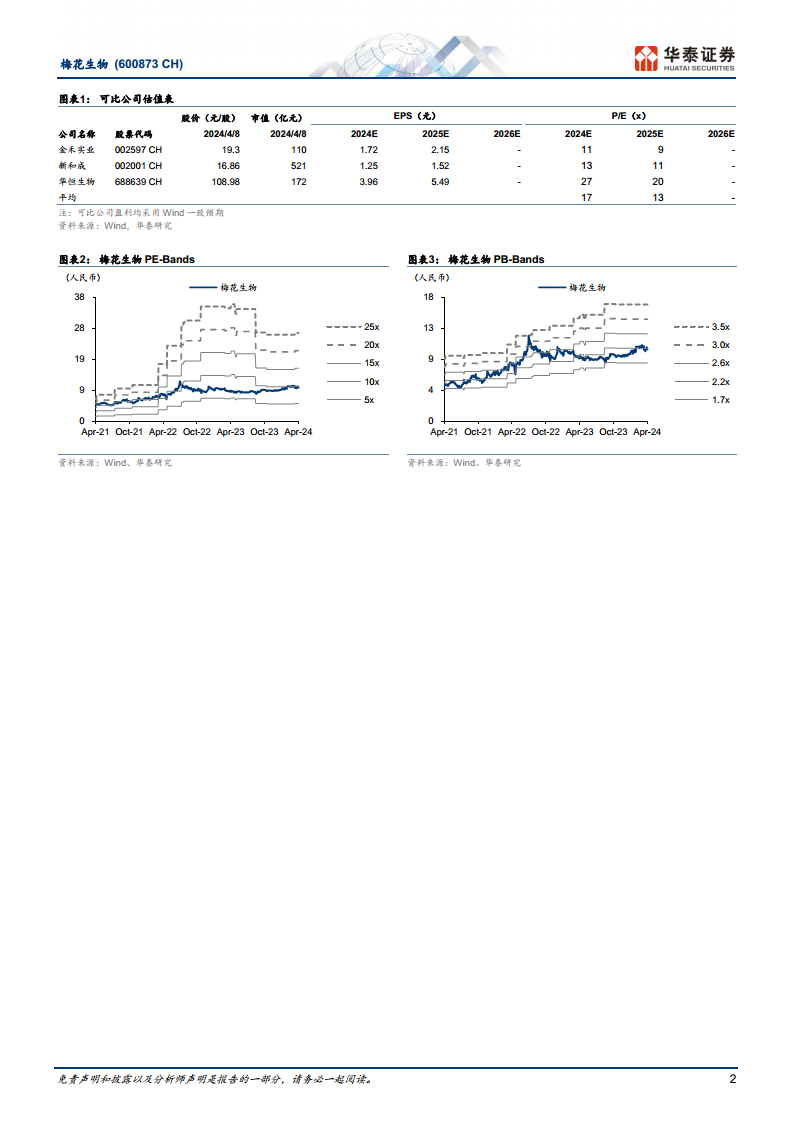

梅花生物2024年第一季度实现营收65亿元,同比下降7%,环比下降10%。归母净利润为7.5亿元,同比下降6%,环比下降26%;扣非归母净利润为6.4亿元,同比下降19%,环比下降35%。公司综合毛利率为19.3%,同比下降0.5个百分点,环比下降3.9个百分点。华泰研究预计公司2024-2026年归母净利润分别为33亿元、38亿元和41亿元,对应EPS为1.12元、1.28元和1.38元。

主要产品市场表现及毛利率分析

24Q1饲料氨基酸营收27.5亿元,同比增长18%,环比下降8%。其中,98.5%赖氨酸、70%赖氨酸和99%苏氨酸一季度均价分别为8.4元/kg、4.6元/kg和9.2元/kg,同比分别变动+9%、-8%和+15%。鲜味剂营收20.5亿元,同比下降10%,环比下降6%,味精均价为7242元/吨,同比下降14%。医药氨基酸营收1.3亿元,同比下降16%。大原料副产品营收9.5亿元,同比下降30%。其他产品营收6亿元,同比下降26%,主要受黄原胶景气回落拖累。

氨基酸市场景气回升与公司竞争优势

进入4月,氨基酸价格逐步回暖。截至4月8日,98.5%赖氨酸、70%赖氨酸和99%苏氨酸价格分别为10.65元/kg、5.6元/kg和10.65元/kg,较3月初分别上涨15%、10%和8%,主要得益于出口需求景气。赖氨酸和苏氨酸行业经历长期格局优化,无序扩张和洗牌基本结束,良好的竞争格局叠加需求复苏有望支撑盈利持续改善。公司2023年新增25万吨/年苏氨酸产能,进一步巩固了其在氨基酸领域的领先优势。味精价格也呈现回暖趋势,4月8日达到8199元/吨,较3月初上涨2%,刚需属性和良好竞争格局有望支撑未来盈利中枢。

合成生物平台与长期价值重估

公司坚持“氨基酸+”战略,依托生物发酵领域的深厚积累,积极打造合成生物平台。随着支链氨基酸、普鲁兰多糖等新产品的持续拓展,公司有望开辟新的增长曲线。在股东回报方面,公司表现出色,2012-2021年分红率均超过50%,2016-2023年平均分红率约55%。此外,公司自2019年起连续五年推出股份回购方案,并自2021年起连续四年实施员工持股计划,这些举措共同助力公司在主业格局优化、合成生物技术延伸以及积极股东回报策略下实现长期价值重估。

总结

梅花生物2024年第一季度业绩受产品价格下行影响略有下滑,但氨基酸市场景气度已逐步回暖,公司凭借规模优势和新增产能,有望持续巩固其市场地位并改善盈利。同时,公司积极发展的合成生物平台将成为未来新的增长引擎,结合其长期稳定的高分红、股份回购及员工持股计划,共同支撑公司长期价值的提升。华泰研究维持“买入”评级,看好公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用