中心思想

市场与板块表现概览

本周市场综合指数整体呈现下跌趋势,其中化工板块亦未能幸免,录得1.95%的跌幅。然而,在细分领域和个股层面,聚氨酯、民爆制品等板块表现相对较好,而电子化学品和涂料油墨则跌幅居前。个股表现分化显著,正丹股份等公司实现大幅上涨,而万丰股份等则遭遇显著下跌。

关键投资机会与风险

在化工品价格方面,碳酸锂、黄磷、磷酸铁锂等产品价格上涨,而豆粕、磷酸一铵等则有所下跌,显示出不同子行业的景气度差异。基于当前市场环境,报告建议关注三大投资主线:一是高端光学材料的国产替代机会,二是受益于饲料结构调整的动物营养品行业,三是具备成本优势和下游需求恢复潜力的化工行业龙头白马企业。同时,需警惕需求增长不及预期、竞争加剧以及原油价格波动等潜在风险。

主要内容

市场动态与板块表现分析

本周(2024年4月8日至4月12日)A股市场综合指数整体下行,上证综指报收3019.47点,下跌1.62%;深证指数下跌3.32%;A股指数下跌1.62%。化工板块表现弱于大盘,整体下跌1.95%。

在化工细分板块中,聚氨酯和民爆制品表现突出,分别录得1.04%和0.92%的涨幅。跌幅居前的板块包括电子化学品(-6.63%)、涂料油墨(-6.63%)和粘胶(-5.74%)。

个股方面,本周涨幅前五的化工公司分别为:正丹股份(69.76%)、新乡化纤(30.64%)、百川股份(23.59%)、美邦科技(20.00%)和凯盛新材(16.14%)。其中,新乡化纤发布了2022年度股票募集说明书,百川股份多个项目完成竣工验收并投产或进入量产阶段。跌幅前五的公司为:万丰股份(-26.43%)、宁科生物(-22.50%)、丰山集团(-20.69%)、雅运股份(-18.04%)和杨帆新材(-17.42%)。

关键化工品价格走势及驱动因素

原油价格波动与地缘政治影响

本周(4月4日-4月11日)原油价格整体上涨1.18%。初期受伊朗报复以色列驻叙利亚大使馆袭击的威胁影响,中东紧张局势加剧,油价上涨。中期因以色列从加沙撤军及停火谈判,局势缓和,叠加EIA下调全球原油需求增速预期,油价下跌。后期以色列空袭再次引发地缘担忧,油价反弹。地缘政治因素是本周油价震荡上涨的主要驱动力。

重点化工品价格变动分析

- 制冷剂板块: 受配额政策支撑,制冷剂整体价格维持高位,市场需求回升。主要原料氢氟酸价格保持在10475元/吨不变。R22和R134a价格稳定,R32和R125价格虽未变动,但价差有所下降。

- 磷化工板块: 磷矿石价格维持1015元/吨不变,国内主流矿山库存低位,供应偏紧。黄磷价格上涨1.61%至22770元/吨,主要受临近五一假期下游备货需求集中推动。草甘膦价格上涨100元/吨,得益于需求端支撑和上游原料成本增加;草铵膦价格下跌1000元/吨,因市场供应充足。磷酸铁和磷酸铁锂价格均上涨,其中磷酸铁锂上涨0.69%至43900元/吨,主要受原料碳酸锂价格拉涨以及动力和储能电芯需求好转的驱动。磷肥(磷酸一铵、磷酸二铵)价格则因下游复合肥市场弱势而下跌。

- 食品及饲料添加剂板块: 玉米价格下跌0.60%至2326元/吨,市场供应宽松导致收购价格延续弱势。维生素A和维生素E价格保持稳定。大豆价格维稳于4905元/吨,企业及国储收购减弱了需求低迷的影响。豆粕价格下跌2.71%至3298元/吨,受美国农业部供需报告利空预期、美豆出口竞争加剧以及国内油厂开机率恢复、市场购销冷淡等多重因素影响。

- 聚氨酯板块: TDI市场均价上涨1.46%至15625元/吨,主要因价格跌至低位后下游抄底补仓,以及供方工厂打折供应消息刺激。纯MDI价格下降1.04%至19000元/吨,受终端需求清淡和订单量不足影响。聚合MDI价格上升0.62%至16300元/吨,主要受原料纯苯、苯胺价格上涨及出口订单增加的推动。

- 面板相关产品: 2024年3月液晶电视面板价格持续上涨,小尺寸上涨1美元,中大尺寸上涨2-5美元。预计4月将维持涨幅,此轮涨价至少持续到5月,主要受偏光片供应障碍、面板厂岁修、终端市场向好以及面板厂经营策略等因素的合力推动。

行业政策与企业战略布局

行业发展与技术突破

本周行业新闻亮点包括:泉州宇极新材料科技有限公司成功产业化第五代消耗臭氧层物质(ODS)替代品,打破了发达国家在该领域的垄断;新疆吉木萨尔县与中国平煤神马控股集团有限公司签约300亿元尼龙66工业丝、民用丝产业链项目;中国化学工程第三建设有限公司承建新疆慧能1500万吨/年煤炭清洁高效利用项目开工;辽宁汤河子经济开发区与吉林省弘泰新能源有限公司签约年产10万吨己二腈项目,旨在解决国内己二腈进口依赖问题;信越化学在日本新建半导体光刻材料工厂,投资830亿日元,以扩大半导体光刻材料业务;中国石化仪征化纤全球单体产能最大的PTA项目正式投产。

企业战略调整与资本运作

在企业层面,三洋化成宣布退出超级吸水树脂(SAP)市场,赢创也出售了SAP业务,预示着SAP行业面临洗牌期。多氟多控股子公司浙江中宁硅业股份有限公司拟申请在新三板挂牌,该公司是国内唯一同时进入半导体、液晶和光伏三大行业的硅烷生产厂家。英威达宣布拟剥离尼龙纤维业务,专注于上游尼龙/丙烯价值链。巴斯夫芬兰电池材料工厂因环保许可问题面临无限期裁员。迈图被金刚化工全面收购,成为其有机硅业务单元。

公司资本运作方面,圣泉集团完成向特定对象发行股票,募集资金总额达8.75亿元。恒力石化拟注册发行不超过30亿元短期融资券,并发布了2024年度总额高达2177.96亿元人民币及等值外币的担保计划。梅花生物董事、监事、高级管理人员及其他核心管理层增持计划已过半,合计增持4891.91万元。宁科生物控股子公司宁夏中科生物新材料有限公司获得纾困帮扶,以支持其恢复生产。金禾实业完成部分限制性股票回购注销。百龙创园部分首次公开发行限售股上市流通。

细分领域投资策略与风险考量

投资建议

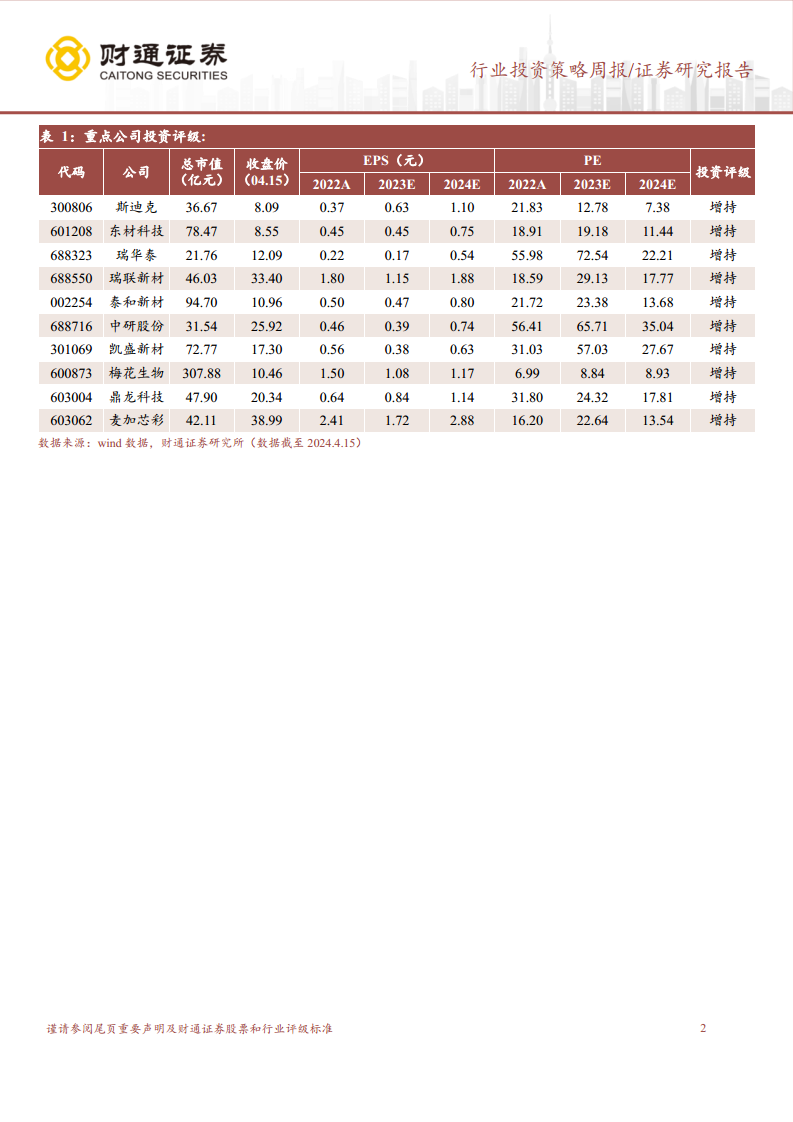

- 关注高端材料国产替代: 鉴于我国在消费电子产品生产和消费领域的地位,以及部分关键零件仍依赖进口的现状,建议重点关注OCA光学胶、光学膜、光学基膜、高端树脂等需要国产替代的产品。具体公司包括斯迪克、东材科技、瑞华泰、瑞联新材、泰和新材、中研股份、凯盛新材、鼎龙科技和麦加芯彩。

- 关注动物营养品行业: 随着豆粕减量行动方案的推进和饲养行业对性价比的考量,杂粕+氨基酸的方案有望加速替代部分豆粕需求。同时,国外大豆减量预期将进一步推动氨基酸需求增长。建议关注苏氨酸、赖氨酸龙头企业梅花生物。

- 关注化工行业龙头白马: 天然气价格回落至历史低水平,利好靠近上游、上下游一体化程度高的化工企业。此外,多产品随下游终端需求恢复有望提振需求。建议关注轻烃一体化龙头卫星化学和化工新材料龙头万华化学。

风险提示

- 需求增长不及预期风险: 若全球经济增长放缓或不及预期,可能对部分化工品的需求产生不利影响。

- 竞争加剧风险: 化工行业具有周期性,产品扩建可能导致产能过剩,从而加剧市场竞争。

- 原油价格波动风险: 大部分化工品以原油为原料生产,原油价格的剧烈波动可能对化工品原料成本造成不利影响。

总结

本周化工行业整体随大盘下跌,但细分板块和个股表现分化。原油价格受地缘政治影响震荡上涨,而重点化工品价格走势各异,其中碳酸锂、黄磷、磷酸铁锂等上涨,豆粕、磷酸一铵等下跌。行业内国产替代、产业链整合及新材料发展持续推进,企业融资与战略调整活跃。展望未来,报告建议投资者关注高端材料国产替代、动物营养品行业以及具备成本优势的化工龙头白马企业,同时警惕需求、竞争和原油价格波动带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用