中心思想

业绩超预期与盈利能力提升

荣泰健康在2023年面临收入承压的情况下,通过优化产品结构和成本控制,实现了归母净利润和扣非归母净利润的显著增长,盈利能力大幅提升。2024年第一季度业绩更是超预期,同比增幅高达58.00%至72.22%,显示出公司强大的经营韧性和增长潜力。

战略调整驱动未来增长

公司积极应对市场变化,在国内市场推出高端新品带动线下销售增长,并有效控制费用,受益于代言费节省、人民币贬值带来的汇兑收益以及收入和产品结构的调整。华西证券维持“增持”评级,并上调了未来三年的盈利预测,认为公司通过战略调整和精细化管理,有望持续实现稳健增长。

主要内容

事件概述

荣泰健康发布2023年年报及2024年一季度业绩预增公告。

- 2023年全年业绩: 实现营业总收入18.55亿元(同比下降7.47%),归母净利润2.03亿元(同比增长23.43%),扣非后归母净利润1.86亿元(同比增长47.78%)。

- 2023年第四季度业绩: 营业总收入5.57亿元(同比增长25.84%),归母净利润0.51亿元(同比增长32.19%),扣非后归母净利润0.52亿元(同比增长218.20%)。

- 2024年第一季度业绩预告: 预计实现归母净利润5,925.21万元至6,458.48万元,同比增加58.00%至72.22%;预计实现扣非归母净利润5,755.30万元至6,288.57万元,同比增加122.50%至143.11%。

分析判断

2023年业绩表现与盈利能力分析

2023年公司收入端承压,但盈利水平显著提升。

- 收入端: 国内线下市场表现优于线上,尽管整体消费降级趋势明显,但公司通过推出S80、8800MAX等新品系列按摩椅,成功带动高端和时尚按摩椅双增长,线下销售稳步提升。国外市场受全球经济和需求低迷影响,主要客户订单下滑,但各区域表现各异,如韩国市场下半年订单恢复,美国市场二季度回暖,俄罗斯市场增幅显著。

- 利润端: 2023年公司销售毛利率达到30.82%(同比提升4.30个百分点),归母净利率为10.93%(同比提升2.74个百分点)。其中,第四季度销售毛利率为28.42%(同比提升1.41个百分点),归母净利率为9.15%(同比提升0.44个百分点)。

- 费用率: 2023年销售/管理/研发费用率分别为11.02%/4.23%/4.32%,同比分别+0.56pct/+0.71pct/-0.10pct。

2024年一季度业绩超预期驱动因素

2024年第一季度业绩超预期,主要受益于以下因素:

- 代言费节省: 公司在营销策略上进行了优化,有效控制了代言费用支出。

- 人民币贬值带来的汇兑收益: 人民币汇率波动为公司带来了积极的汇兑收益。

- 收入区域结构、产品结构的调整: 公司通过优化销售区域布局和产品组合,提升了整体盈利能力。

投资建议

华西证券结合年报,调整了对荣泰健康2024-2026年的收入和利润预测,并维持“增持”评级。

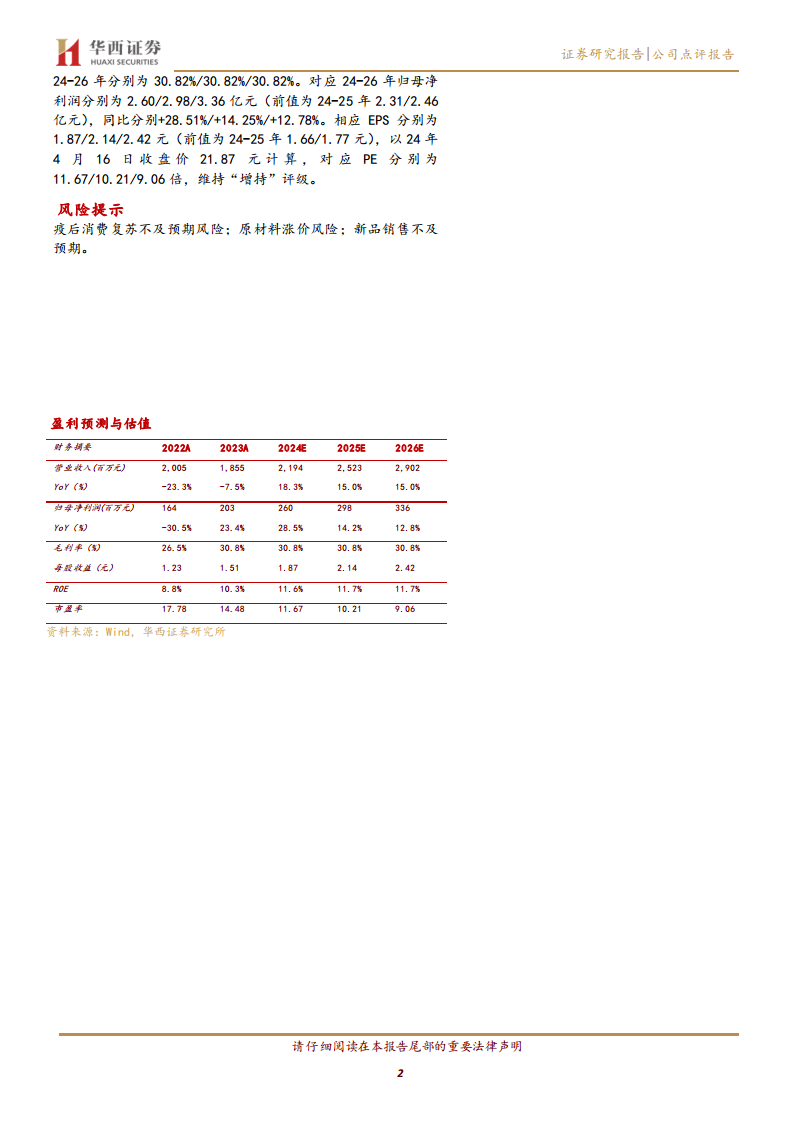

- 收入预测: 2024-2026年分别为21.94/25.23/29.02亿元(前值为20.23/22.38亿元),同比分别增长18.29%/15.00%/15.00%。

- 毛利率预测: 预计2024-2026年均保持在30.82%。

- 归母净利润预测: 2024-2026年分别为2.60/2.98/3.36亿元(前值为2.31/2.46亿元),同比分别增长28.51%/14.25%/12.78%。

- 每股收益(EPS): 2024-2026年分别为1.87/2.14/2.42元。

- 估值: 以2024年4月16日收盘价21.87元计算,对应2024-2026年市盈率(PE)分别为11.67/10.21/9.06倍。

风险提示

- 疫后消费复苏不及预期风险。

- 原材料涨价风险。

- 新品销售不及预期风险。

总结

荣泰健康在2023年展现出强大的盈利能力,尽管收入面临挑战,但通过精细化管理和产品结构优化,实现了利润的逆势增长。2024年第一季度业绩的超预期表现,进一步印证了公司在成本控制、汇兑收益以及市场策略调整方面的成效。华西证券基于公司稳健的盈利能力和积极的战略调整,上调了未来三年的业绩预测,并维持“增持”评级,表明对公司未来增长前景的信心。投资者需关注消费复苏、原材料价格及新品销售等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用