中心思想

业绩短期承压与多元化增长潜力

美好医疗在2023年及2024年第一季度面临业绩短期承压,主要表现为营业收入和归母净利润的同比下滑。这一下滑主要归因于其核心业务——家用呼吸机组件——受到下游客户阶段性去库存的影响。然而,报告强调,尽管基石业务短期波动,公司的长期增长逻辑保持不变。公司通过积极的多元化业务布局,在剔除两大主力客户业务后,其他业务板块实现了显著的收入增长,尤其是在家用及消费电子组件和自主产品领域,展现出强劲的增长潜力和业务韧性。

股权激励彰显长期发展信心

为进一步激发核心团队的积极性并绑定公司与员工的共同利益,美好医疗推出了股权激励计划。该计划将公司董事、高管及核心员工纳入激励范围,并设定了2024年至2026年营收或归母净利润的明确增长率考核目标和触发条件。这些目标以2023年业绩为基准,设定了高达25.00%至95.31%的累计增长率,远超行业平均水平,充分彰显了公司管理层对未来业绩增长的坚定信心和实现长期发展战略的决心。

主要内容

2023年及2024年第一季度财务表现分析

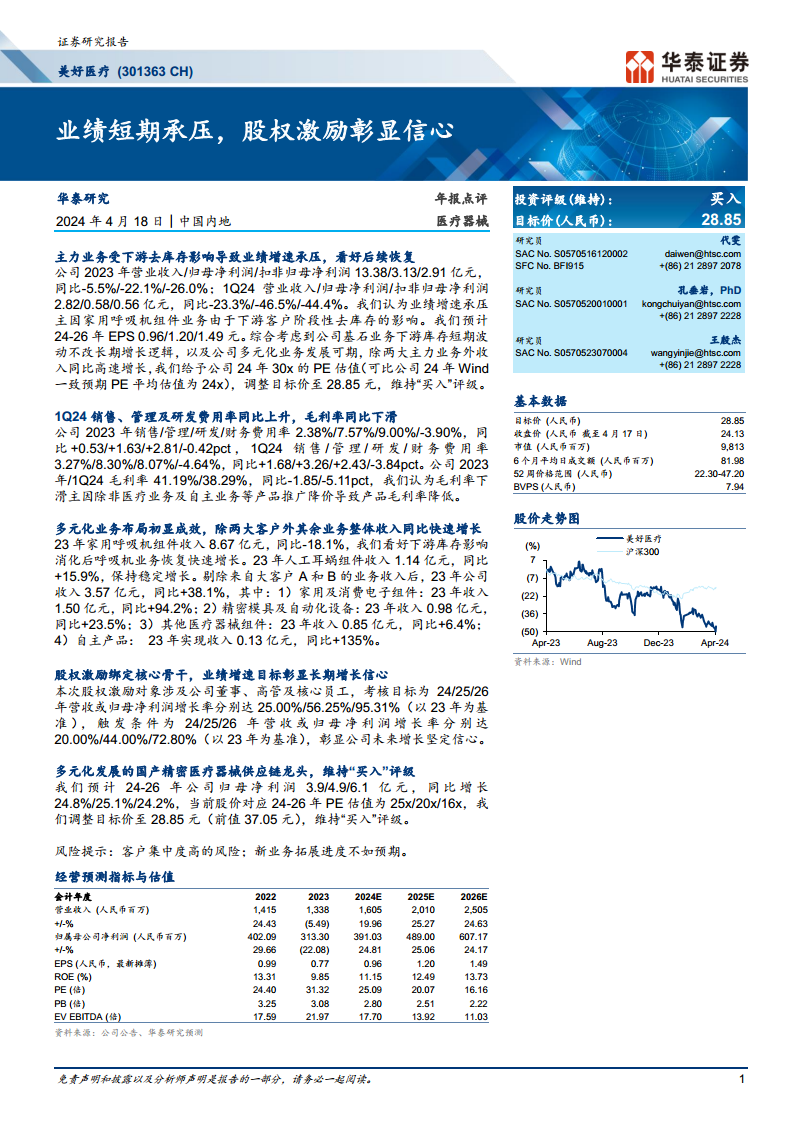

美好医疗在2023年和2024年第一季度(1Q24)的财务表现均显示出短期承压。

2023年,公司实现营业收入13.38亿元,同比下降5.5%;归母净利润3.13亿元,同比下降22.1%;扣非归母净利润2.91亿元,同比下降26.0%。同期,公司的销售费用率、管理费用率和研发费用率均有所上升,分别为2.38%(同比+0.53pct)、7.57%(同比+1.63pct)和9.00%(同比+2.81pct),而财务费用率则为-3.90%(同比-0.42pct)。毛利率方面,2023年为41.19%,同比下滑1.85pct,主要原因是非医疗业务及自主产品推广降价导致产品毛利率降低。

进入2024年第一季度,业绩承压态势延续。公司实现营业收入2.82亿元,同比大幅下降23.3%;归母净利润0.58亿元,同比下降46.5%;扣非归母净利润0.56亿元,同比下降44.4%。1Q24的销售费用率、管理费用率和研发费用率进一步上升,分别为3.27%(同比+1.68pct)、8.30%(同比+3.26pct)和8.07%(同比+2.43pct),财务费用率则为-4.64%(同比-3.84pct)。毛利率降至38.29%,同比下滑5.11pct,同样受到产品推广降价的影响。报告明确指出,业绩增速承压的主因是家用呼吸机组件业务受到下游客户阶段性去库存的影响。

业务结构与多元化发展成效

尽管主力业务面临挑战,美好医疗的多元化业务布局已初显成效,为公司提供了新的增长动力。

在主力业务方面:

- 家用呼吸机组件业务:2023年收入为8.67亿元,同比下降18.1%。报告预计,随着下游库存影响的消化,该业务有望恢复快速增长。

- 人工耳蜗组件业务:2023年收入为1.14亿元,同比增长15.9%,保持了稳定的增长态势。

值得注意的是,剔除来自两大主要客户A和B的业务收入后,公司2023年其他业务收入合计达到3.57亿元,实现了38.1%的同比高速增长。这其中:

- 家用及消费电子组件:收入1.50亿元,同比大幅增长94.2%。

- 精密模具及自动化设备:收入0.98亿元,同比增长23.5%。

- 其他医疗器械组件:收入0.85亿元,同比增长6.4%。

- 自主产品:收入0.13亿元,同比激增135%。

这些数据显示,公司在非核心医疗器械组件和自主产品领域的拓展取得了显著进展,有效对冲了主力业务的短期压力,并为未来的可持续增长奠定了基础。

股权激励计划与未来业绩展望

美好医疗近期推出的股权激励计划,旨在通过绑定核心骨干利益,进一步激发团队活力,并为公司长期发展注入信心。本次激励对象涵盖公司董事、高级管理人员及核心员工。

该计划设定了以2023年业绩为基准的未来三年营收或归母净利润增长率考核目标:

- 2024年:增长率达到25.00%。

- 2025年:累计增长率达到56.25%。

- 2026年:累计增长率达到95.31%。

同时,也设定了相应的触发条件:

- 2024年:增长率达到20.00%。

- 2025年:累计增长率达到44.00%。

- 2026年:累计增长率达到72.80%。

这些具有挑战性的目标,不仅体现了公司管理层对未来业绩增长的坚定信心,也预示着公司将致力于实现高质量的快速发展。

估值与投资评级

基于对公司业务发展和股权激励计划的分析,华泰研究对美好医疗的未来业绩进行了预测。

预计公司2024年至2026年的归母净利润将分别达到3.9亿元、4.9亿元和6.1亿元,同比增长率分别为24.8%、25.1%和24.2%。相应的,预计每股收益(EPS)分别为0.96元、1.20元和1.49元。

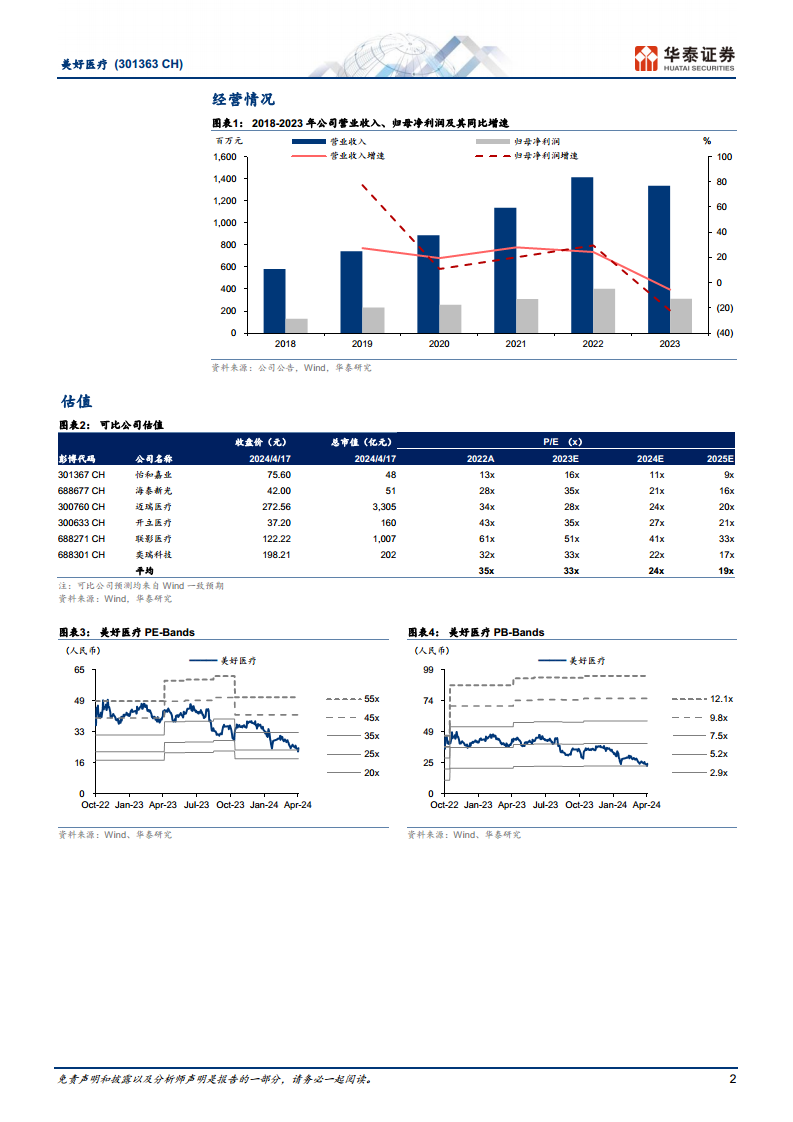

当前股价(截至4月17日为24.13元)对应2024年至2026年的PE估值分别为25倍、20倍和16倍。考虑到公司基石业务下游库存短期波动不改长期增长逻辑,以及公司多元化业务发展可期,报告给予公司2024年30倍的PE估值(高于可比公司2024年Wind一致预期PE平均估值24倍),并将目标价调整至28.85元(前值为37.05元)。

综合以上分析,华泰研究维持对美好医疗的“买入”投资评级。同时,报告也提示了潜在风险,包括客户集中度高的风险以及新业务拓展进度不如预期的风险。

总结

美好医疗在2023年及2024年第一季度受家用呼吸机组件业务下游去库存影响,业绩短期承压,营业收入和归母净利润均出现下滑,且费用率有所上升,毛利率下降。然而,公司在多元化业务布局方面取得显著进展,剔除两大主力客户业务后,其他业务板块实现了高速增长,尤其是在家用及消费电子组件和自主产品领域表现突出,展现出强大的增长韧性。公司推出的股权激励计划,通过设定积极的业绩增长目标,有效绑定了核心团队,彰显了管理层对未来发展的坚定信心。基于对公司长期增长逻辑和多元化发展潜力的判断,华泰研究维持“买入”评级,并调整目标价至28.85元,预计未来三年归母净利润将保持约25%的年增长率。投资者需关注客户集中度及新业务拓展进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用