中心思想

稳健经营与业绩增长

维力医疗在2023年及2024年第一季度展现出稳健的经营态势,尽管面临国内外市场变化和政策影响,公司通过优化产品结构、加强市场推广和精细化费用管控,实现了归母净利润和扣非后归母利润的显著增长。特别是2023年,公司营收同比增长1.79%至13.87亿元,归母净利润同比增长15.56%至1.92亿元,扣非后归母利润同比增长23.25%至1.79亿元。2024年第一季度,尽管营收有所下降,但毛利率和净利润率持续提升,显示出公司经营质量的稳步上行。

战略布局与研发驱动

公司积极应对市场挑战,通过加强国内学术推广和销售渠道优化,以及海外市场新客户拓展和空白市场开发,有效抵消了部分业务下滑的影响。同时,维力医疗高度重视研发投入,2023年研发费用同比增长15.65%至9.49亿元,研发费用率提升至6.84%。公司持续丰富产品管线,加速新产品推陈出新,并积极推动抗凝、载药、双向控弯等重点技术的开发及转化,为未来增长奠定坚实基础。

主要内容

事件概述

维力医疗发布2023年年报和2024年一季报。

- 2023年业绩表现: 实现营收13.87亿元,同比增长1.79%;归母净利润1.92亿元,同比增长15.56%;扣非后归母利润1.79亿元,同比增长23.25%。

- 2024年Q1业绩表现: 实现营收3.09亿元,同比减少14.49%;归母净利润5025.6万元,同比减少3.54%;扣非后归母利润0.47亿元,同比减少0.68%。

扎实应对国内外变化,保持稳健经营

分业务收入分析

2023年,公司各业务板块表现如下:

- 麻醉产品: 收入4.68亿元,同比增长14.23%,保持稳定增长。

- 导尿产品: 收入3.82亿元,同比下降9.90%,受政策影响略有下滑。

- 泌尿外科产品: 收入2.03亿元,同比增长3.77%。

- 护理产品: 收入1.35亿元,同比增长15.25%。

- 呼吸产品: 收入0.88亿元,同比增长36.36%。

- 血透产品: 收入0.68亿元,同比下降15.51%。

分区域收入分析

2023年,公司国内外市场表现如下:

- 国内收入: 7.21亿元,同比增长1.95%。公司通过持续加强学术推广和优化销售渠道,在政策影响下保持了收入稳定。

- 海外收入: 6.44亿元,同比减少0.27%。海外市场新增3个大客户项目落地,新项目逐步进入稳定生产和出货阶段,弥补了北美大客户去库存的影响;同时,公司积极开发空白市场,提升产品覆盖率。

毛利率水平持续提升,经营质量稳步上行

盈利能力改善

- 毛利率: 2023年公司毛利率为45.89%,同比提升2.7个百分点。2024年Q1毛利率进一步提升至47%,同比提升1.94个百分点。

- 净利润率: 2023年公司整体净利率为14.74%,同比提升1.7个百分点。2024年Q1净利润率提升至17%,同比提升1.02个百分点。

- 原因分析: 毛利率和净利润率的持续提升主要得益于公司高毛利新产品销售的放量、产品结构持续改善以及各项费用合理管控。

费用管控

- 销售费用率: 2023年为11.42%,同比下降0.02个百分点。

- 管理费用率: 2023年为9.63%,同比上升0.06个百分点。

高度重视研发投入,加速产品推陈出新

研发投入与成果

- 研发费用: 2023年公司研发费用为9.49亿元,同比增长15.65%;研发费用率达到6.84%,同比提升0.82个百分点。

- 注册证数量: 截至2023年底,公司拥有国内外注册证及备案凭证440个,较期初的351个同比增长25.35%。

在研产品管线

公司各产品线在研产品丰富,包括:

- 麻醉产品: 可视单腔支气管插管、免充气喉罩等。

- 护理产品: 可视控弯肠管、废液收集系统、射频纱布、无痛导尿管、利多卡因凝胶等。

- 泌尿产品: 载药球囊、多功能输尿管球囊导管等。

- 技术开发: 公司积极推动抗凝、载药、双向控弯等重点技术的开发及转化,不断丰富产品体系,夯实平台能力。

投资建议

盈利预测调整

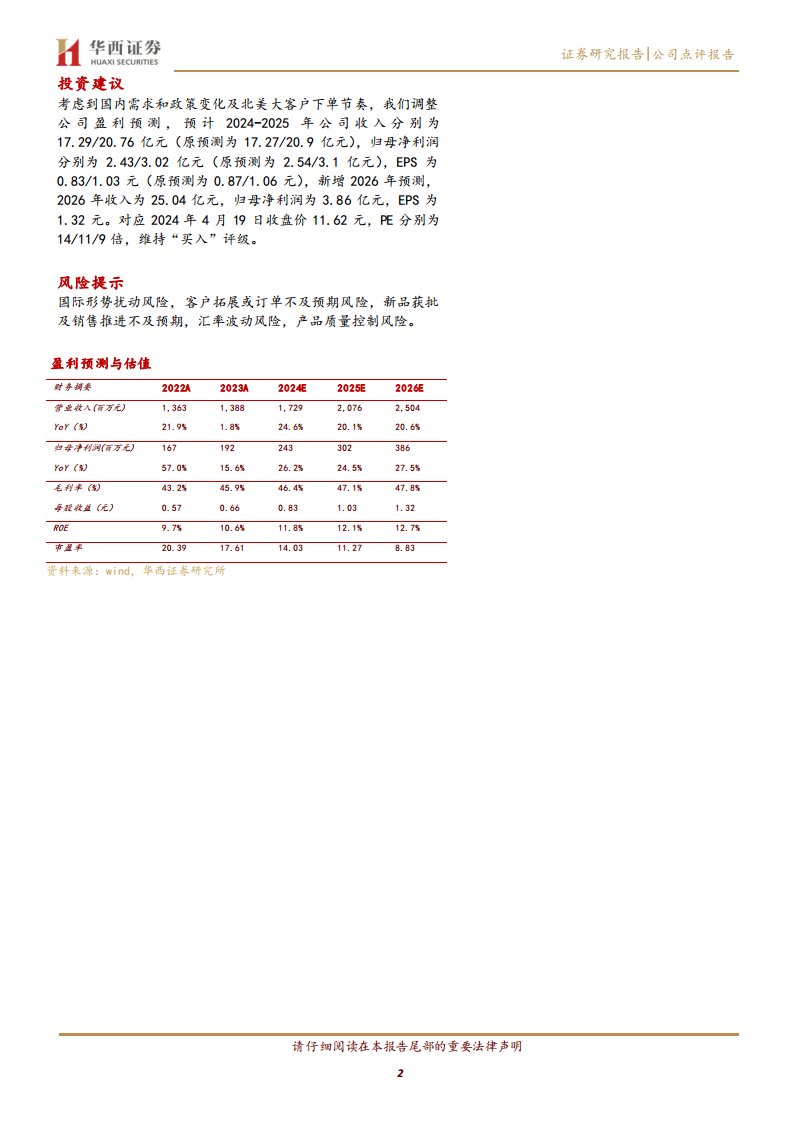

考虑到国内需求和政策变化以及北美大客户下单节奏,华西证券研究所调整了公司盈利预测:

- 2024年收入: 预计17.29亿元(原预测17.27亿元)。

- 2025年收入: 预计20.76亿元(原预测20.9亿元)。

- 2024年归母净利润: 预计2.43亿元(原预测2.54亿元)。

- 2025年归母净利润: 预计3.02亿元(原预测3.1亿元)。

- 2026年新增预测: 收入25.04亿元,归母净利润3.86亿元。

- EPS: 2024年0.83元,2025年1.03元,2026年1.32元。

评级与估值

- 评级: 维持“买入”评级。

- 估值: 对应2024年4月19日收盘价11.62元,PE分别为14/11/9倍(2024/2025/2026年)。

风险提示

- 国际形势扰动风险。

- 客户拓展或订单不及预期风险。

- 新品获批及销售推进不及预期风险。

- 汇率波动风险。

- 产品质量控制风险。

盈利预测与估值

| 财务指标 (百万元) |

2022A |

2023A |

2024E |

2025E |

2026E |

| 营业收入 |

1,363 |

1,388 |

1,729 |

2,076 |

2,504 |

| YoY(%) |

21.9% |

1.8% |

24.6% |

20.1% |

20.6% |

| 归母净利润 |

167 |

192 |

243 |

302 |

386 |

| YoY(%) |

57.0% |

15.6% |

26.2% |

24.5% |

27.5% |

| 毛利率(%) |

43.2% |

45.9% |

46.4% |

47.1% |

47.8% |

| 每股收益(元) |

0.57 |

0.66 |

0.83 |

1.03 |

1.32 |

| ROE |

9.7% |

10.6% |

11.8% |

12.1% |

12.7% |

| 市盈率 |

20.39 |

17.61 |

14.03 |

11.27 |

8.83 |

总结

维力医疗在2023年及2024年第一季度展现出较强的经营韧性,通过积极应对国内外市场变化,实现了归母净利润的稳健增长。公司在麻醉、护理、呼吸等产品线保持增长,并通过海外新客户拓展和国内渠道优化,有效抵御了政策及市场波动的影响。财务方面,公司毛利率和净利润率持续提升,显示出良好的经营质量和成本控制能力。此外,维力医疗高度重视研发投入,不断丰富产品管线并推动关键技术转化,为未来发展积蓄动能。尽管面临国际形势扰动、客户拓展不及预期等风险,但基于其稳健的经营策略、持续的研发投入和不断优化的盈利能力,华西证券研究所维持其“买入”评级,并预计未来几年公司收入和净利润将保持增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用