中心思想

盈利能力显著恢复与业务结构优化

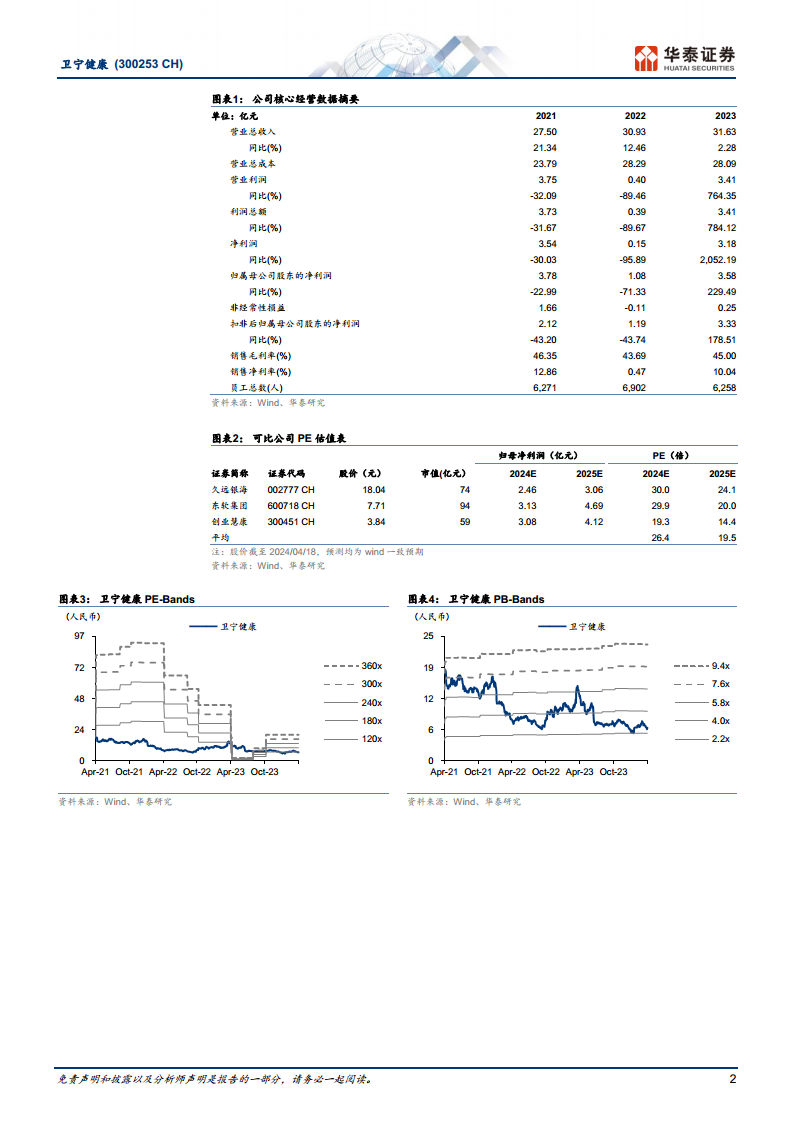

卫宁健康在2023年实现了显著的盈利能力恢复,归母净利润同比增长230.11%,其中23Q4利润大幅增长,实现扭亏为盈。公司通过优化业务结构,提升核心医疗信息化软件收入,并有效控制成本,使得整体毛利率有所提升。

核心业务驱动与AI创新落地

公司核心医疗卫生信息化业务持续加强竞争优势,软件销售收入同比增长19.28%,新一代WiNEX产品在市场推广中取得积极进展。同时,公司积极布局医疗AI领域,发布医疗垂直领域大模型WiNGPT及医护智能助手WiNEX Copilot,并在头部医院加速落地,有望为未来业绩增长提供新动能。

主要内容

2023年业绩回顾与2024年展望

卫宁健康2023年实现营业收入31.63亿元,同比增长2.28%;归母净利润3.58亿元,同比增长230.11%。其中,23Q4营业收入12.62亿元,同比增长3.32%,归母净利润2.06亿元,实现同比由亏转盈。2023年经营性现金流为1.85亿元,较2022年的1亿元有显著改善。华泰研究预计公司2024-2026年归母净利润分别为5.77亿元、7.66亿元和9.72亿元,维持“增持”评级,目标价9.37元。

业务收入结构与盈利能力分析

2023年公司全年毛利率为45.00%,同比增长1.31个百分点。销售、管理、研发费用率分别为14.53%、6.18%、10.54%,同比分别变动-1.51、-0.67、0.39个百分点。

- 医疗卫生信息化业务: 收入28.49亿元,同比增长12.66%。

- 软件销售收入: 17.98亿元,同比增长19.28%,毛利率55.45%,同比下降6.70个百分点,主要系新产品WiNEX交付初期成本较高。

- 技术服务收入: 5.73亿元,同比增长2.01%,毛利率55.43%,同比增长1.01个百分点。

- 硬件销售收入: 4.78亿元,同比增长4.00%,毛利率10.92%,同比下降0.25个百分点。

- 互联网医疗健康业务: 收入3.12亿元,同比下降44.53%,毛利率17.46%,同比增长7.51个百分点。

运营效率提升与市场竞争力

2023年公司通过优化投入,人效显著提升。截至23年底,员工数量为6258人,同比减少9.33%;人均创收50.55万元,同比提升6万元;人均创利5.72万元,同比提升4万元。互联网医疗业务主要子公司2023年显著减亏44.58%。公司医疗信息化业务持续加强竞争优势,新一代WiNEX产品在2023年底拓展了数百家客户,并在智慧医院及医院平台、医联体等领域新增60多个千万级项目。根据IDC数据,公司在2022年中国医院核心系统主要厂商市场份额为12.3%,连续三年排名第一。

AI产品布局与未来增长潜力

2023年10月,公司正式发布医疗垂直领域大模型WiNGPT,并以医护智能助手WiNEX Copilot的形式内置于公司全系列产品中。目前,WiNEX Copilot的病历文书助手、影像报告助手等智能应用已在北京、上海等地的头部医院推进落地,保持行业领先地位。公司凭借多年积累的医院客户和医疗数据,有望在医疗AI应用市场实现商业模式的进一步突破。

风险提示

报告提示了以下风险:WiNEX推广低于预期;医疗反腐对公司业务影响的不确定性。

总结

卫宁健康在2023年实现了强劲的盈利能力恢复,归母净利润大幅增长230.11%,并成功扭亏为盈。这主要得益于核心医疗信息化软件业务的稳健增长和运营效率的显著提升。公司在医疗行业采招节奏逐步恢复的背景下,通过优化人员结构和加强市场竞争力,巩固了其在医院核心系统市场的领先地位。同时,公司积极拥抱AI技术,推出的医疗垂直大模型WiNGPT及医护智能助手WiNEX Copilot已在头部医院落地,预示着未来在医疗AI应用领域具备广阔的增长潜力。尽管存在WiNEX推广不及预期和医疗反腐等风险,但华泰研究仍维持“增持”评级,并对公司2024-2026年的业绩增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用