中心思想

业绩强劲增长与盈利能力显著提升

锦波生物在2024年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅同比增长,且净利润达到业绩预告上限,充分验证了公司业务的蓬勃发展。同时,公司盈利能力显著提升,毛利率和净利率同比大幅增加,这主要得益于医疗器械产品收入占比的扩大以及有效的费用控制,特别是管理费用和研发费用率的下降,体现了公司运营效率的优化。

核心产品驱动与未来发展潜力

以薇旖美为代表的重组胶原蛋白产品是公司业绩增长的核心驱动力。公司通过多型别、多规格的产品布局,积极拓展渠道并深耕高端市场,持续巩固其在医美领域的领先地位。此外,丰富的在研管线和对海外市场的战略布局,为公司提供了长期的增长支撑和向平台化企业迈进的潜力,预示着其行业龙头地位将进一步稳固,具备持续的创新和市场扩张能力。

主要内容

业绩增长与盈利能力深度解析

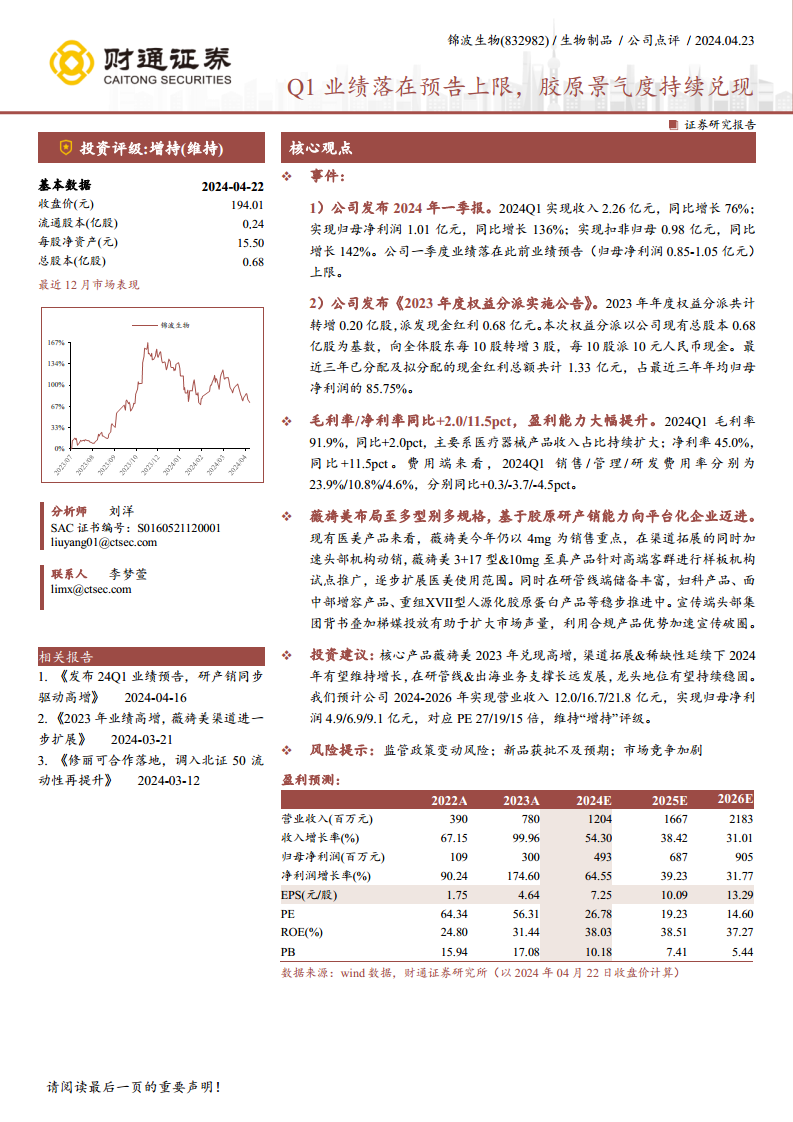

锦波生物在2024年第一季度取得了令人瞩目的财务表现。报告期内,公司实现营业收入2.26亿元,同比大幅增长76%。归属于母公司股东的净利润达到1.01亿元,同比增长136%,扣除非经常性损益后的归母净利润为0.98亿元,同比增长142%。这些关键业绩指标均落在公司此前发布的业绩预告(归母净利润0.85-1.05亿元)的上限,充分彰显了公司业务的强劲增长势头和市场预期的有效兑现。此外,公司还发布了《2023年度权益分派实施公告》,计划以现有总股本0.68亿股为基数,向全体股东每10股转增3股,并派发10元人民币现金红利,共计转增0.20亿股,派发现金红利0.68亿元。近三年累计现金分红总额达1.33亿元,占近三年年均归母净利润的85.75%,体现了公司积极的股东回报政策。

在盈利能力方面,2024年第一季度,锦波生物的毛利率达到91.9%,同比提升2.0个百分点,主要原因在于医疗器械产品收入占比的持续扩大,优化了产品结构。净利率更是同比大幅提升11.5个百分点至45.0%,显示出公司整体盈利能力的显著增强。从费用端来看,销售费用率为23.9%,同比微增0.3个百分点,反映了公司在市场拓展方面的投入。而管理费用率和研发费用率则分别同比下降3.7个百分点至10.8%和4.5个百分点至4.6%,表明公司在管理效率提升和研发投入结构优化方面取得了显著成效,有效控制了运营成本,进一步巩固了盈利基础。

战略布局、市场展望与财务估值

公司以核心产品薇旖美为中心,持续深化在重组胶原蛋白医美产品领域的战略布局。目前,薇旖美仍以4mg产品作为销售重点,通过广泛的渠道拓展和加速在头部机构的动销来扩大市场份额。针对高端客群,公司推出了薇旖美3+17型及10mg至真产品,并在样板机构进行试点推广,逐步扩展医美产品的使用范围,以满足多元化的市场需求。在研管线储备丰富,包括妇科产品、面中部增容产品以及重组ⅩⅦ型人源化胶原蛋白产品等,这些产品的稳步推进预示着公司未来产品线的多元化和创新能力。在市场宣传方面,公司积极利用头部集团背书和梯媒投放等策略,扩大市场声量,并借助合规产品优势加速宣传破圈,提升品牌影响力。

分析师维持对锦波生物的“增持”投资评级,认为核心产品薇旖美在2023年实现了高增长,并有望在2024年通过渠道拓展和产品稀缺性优势继续保持增长。长远来看,丰富的在研管线和海外业务的拓展将为公司提供持续的增长支撑,有望进一步巩固其行业龙头地位。根据财通证券研究所的预测,公司2024-2026年营业收入将分别达到12.04亿元、16.67亿元和21.83亿元,归母净利润预计分别为4.93亿元、6.87亿元和9.05亿元,对应PE分别为27倍、19倍和15倍。同时,报告也提示了潜在风险,包括监管政策变动、新品获批不及预期以及市场竞争加剧等,这些因素可能对公司的未来发展产生影响。

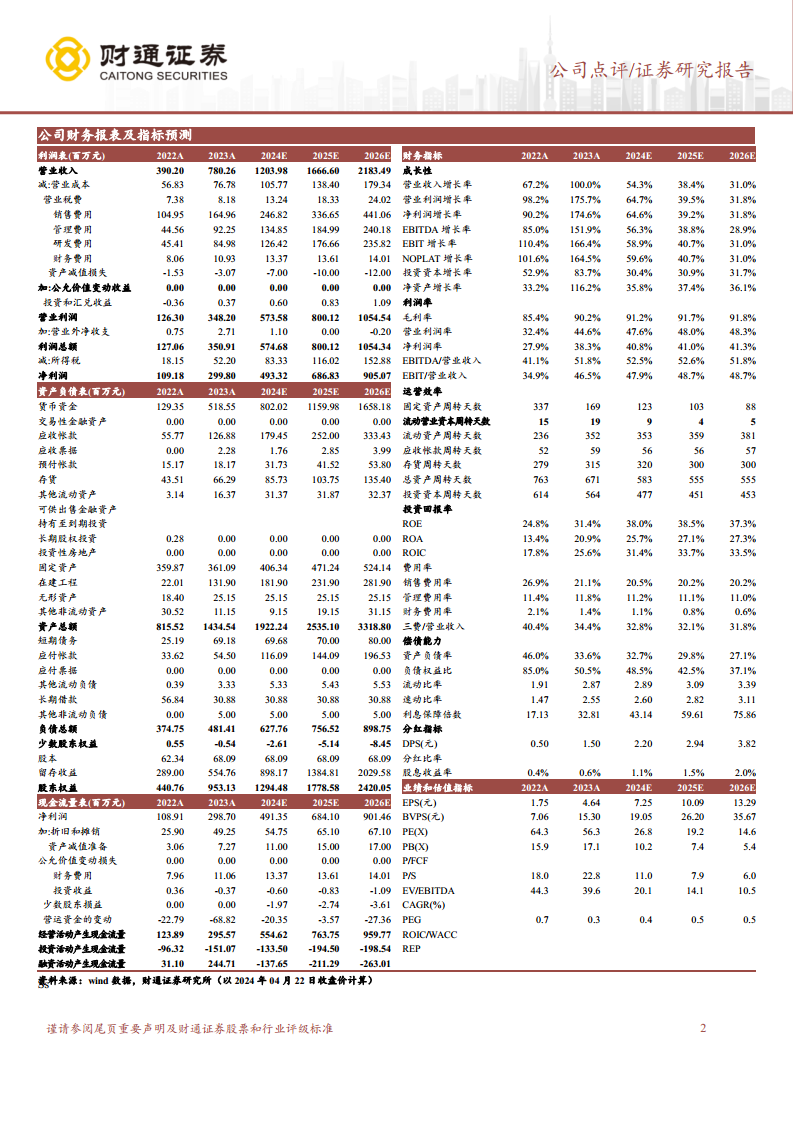

从详细的财务预测数据来看,锦波生物的财务表现预计将持续向好。营业收入预计从2023年的7.80亿元增长至2026年的21.83亿元,年复合增长率显著。归母净利润预计从2023年的3.00亿元增长至2026年的9.05亿元,显示出强劲的盈利能力。每股收益(EPS)预计从2023年的4.64元增长至2026年的13.29元。随着盈利增长,市盈率(PE)估值预计将从2023年的56.31倍下降至2026年的14.60倍,显示出估值吸引力的提升。净资产收益率(ROE)预计在2024-2026年保持在37%以上的高水平,最高达到2025年的38.51%,表明公司资本利用效率高,为股东创造价值的能力强。毛利率预计从2023年的90.2%提升至2026年的91.8%,净利润率预计从2023年的38.3%提升至2026年的41.3%,反映出公司整体盈利能力的持续改善。资产负债率预计从2023年的33.6%持续下降至2026年的27.1%,显示公司财务结构稳健,偿债能力良好。经营活动产生的现金流量预计持续增长,从2023年的2.96亿元增至2026年的9.60亿元,为公司运营和发展提供充足的资金支持。

总结

锦波生物在2024年第一季度展现出卓越的业绩增长和显著的盈利能力提升,其核心产品薇旖美在医美市场持续发力,并通过多维度策略巩固市场地位。公司在研管线的丰富和海外市场的拓展,为其长期发展奠定了坚实基础。财务预测显示,锦波生物未来几年营收和净利润将保持高速增长,盈利能力和资本效率持续优化,财务结构稳健。尽管存在监管政策、新品获批和市场竞争等潜在风险,但凭借其在重组胶原蛋白领域的领先优势和持续创新能力,公司有望进一步巩固其行业龙头地位,为投资者带来长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用