中心思想

业绩强劲增长,自主产品驱动核心盈利

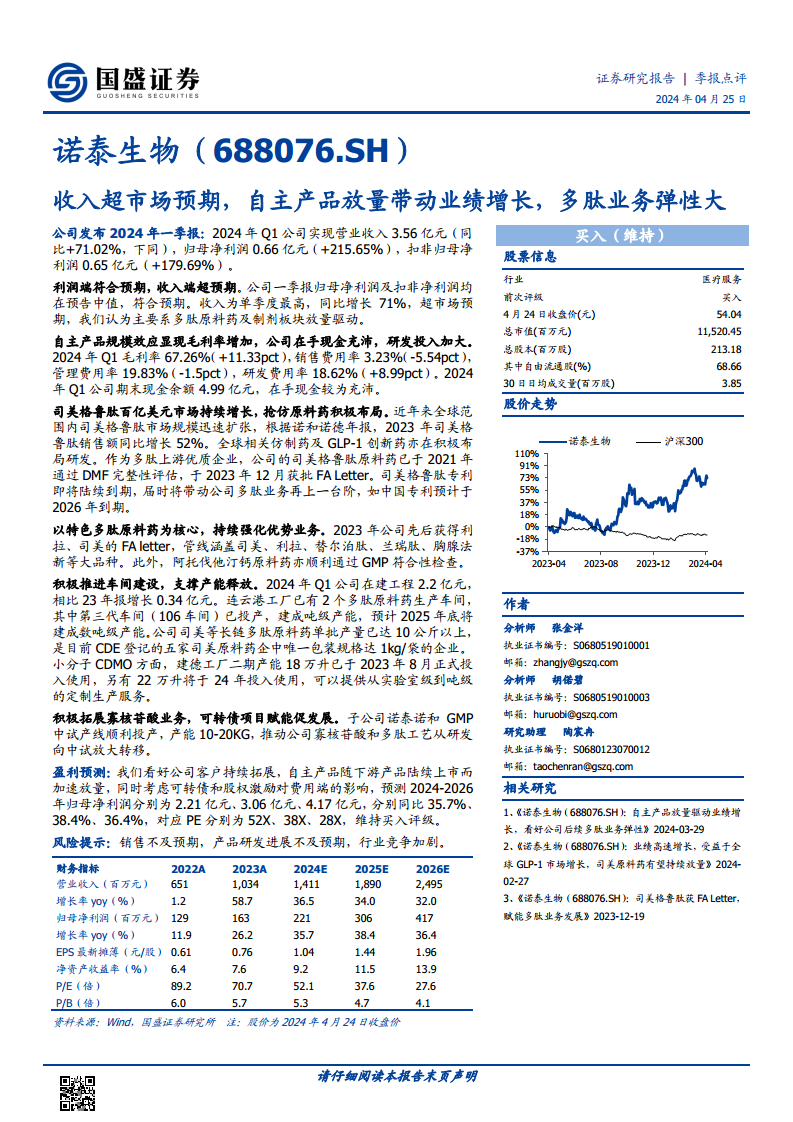

诺泰生物在2024年第一季度展现出卓越的财务表现,营业收入达到3.56亿元人民币,同比大幅增长71.02%,显著超出市场预期,主要得益于公司自主研发的多肽原料药及制剂产品的成功放量。归属于母公司股东的净利润和扣除非经常性损益的净利润分别实现215.65%和179.69%的同比增幅,均符合市场预期中值,显示出公司在核心业务领域的盈利能力显著提升。毛利率同比增加11.33个百分点至67.26%,进一步印证了自主产品规模效应的显现,优化了公司的盈利结构。

多肽业务弹性大,司美格鲁肽市场前景广阔

公司在多肽业务领域展现出巨大的增长潜力和市场弹性,尤其是在全球司美格鲁肽市场持续扩张的背景下。2023年,全球司美格鲁肽销售额同比增长52%,预示着该市场巨大的商业价值。诺泰生物积极布局,其司美格鲁肽原料药已于2021年11月通过DMF完整性评估,并于2023年12月获得FA Letter,为未来市场准入奠定基础。随着司美格鲁肽中国专利预计于2026年到期,公司有望凭借其在研管线和产能优势,抓住市场机遇,实现多肽业务的跨越式发展。此外,公司还拥有利拉鲁肽、替尔泊肽等多个大品种多肽原料药管线,进一步巩固了其在特色多肽领域的竞争优势。

主要内容

诺泰生物2024年Q1业绩表现与财务分析

诺泰生物在2024年第一季度取得了令人瞩目的财务业绩。公司实现营业收入3.56亿元,与去年同期相比增长了71.02%,这一数据显著超越了市场普遍预期,表明公司市场拓展和产品销售取得了显著成效。归属于母公司股东的净利润达到0.66亿元,同比激增215.65%;扣除非经常性损益的净利润为0.65亿元,同比增长179.69%。这两项利润指标均处于公司此前预告的中值,符合市场预期,反映了公司盈利能力的稳健提升。

从盈利能力来看,公司毛利率表现亮眼,达到67.26%,同比大幅提升了11.33个百分点。这主要归因于自主产品放量带来的规模效应,有效降低了单位成本,提升了整体盈利水平。在费用控制方面,销售费用率下降5.54个百分点至3.23%,管理费用率下降1.5个百分点至19.83%,显示出公司在运营效率方面的优化。同时,公司加大了研发投入,研发费用率同比提升8.99个百分点至18.62%,体现了公司对技术创新和未来发展的重视。截至2024年第一季度末,公司期末现金余额为4.99亿元,在手现金充裕,为后续的业务发展和投资提供了坚实的财务基础。

核心业务发展与市场机遇分析

诺泰生物的核心业务,特别是多肽原料药领域,正面临着巨大的市场机遇。全球范围内,以司美格鲁肽为代表的GLP-1药物市场持续高速增长。根据诺和诺德年报数据,2023年司美格鲁肽的全球销售额同比增长高达52%,显示出其巨大的市场潜力和商业价值。面对这一趋势,诺泰生物积极布局,其司美格鲁肽原料药已于2021年11月通过了DMF(药物主文件)完整性评估,并于2023年12月获得了FA Letter(美国食品药品监督管理局的最终批准信),这为其产品进入国际市场奠定了重要基础。随着司美格鲁肽中国专利预计于2026年到期,公司有望凭借其先发优势和技术积累,在仿制药市场中占据有利地位,进一步推动多肽业务的增长。

除了司美格鲁肽,公司还持续强化其特色多肽原料药业务,管线涵盖了利拉鲁肽、替尔泊肽、兰瑞肽、胸腺法新等多个市场大品种,构建了多元化的产品组合。此外,公司在小分子原料药领域也有所进展,阿托伐他汀钙原料药已顺利通过GMP符合性检查,进一步拓宽了公司的产品线和市场覆盖。这些布局共同支撑了公司在医药原料药市场的核心竞争力。

产能扩张与新业务布局策略

为支撑未来业务的持续增长和市场需求的释放,诺泰生物正积极推进产能建设和新业务布局。2024年第一季度,公司在建工程投资达到2.2亿元,相比2023年年报增长了0.34亿元,显示出其对产能扩张的坚定投入。在连云港工厂,公司已拥有2个多肽原料药生产车间,其中第三代车间(106车间)已成功投产,具备吨级产能。公司预计到2025年底,该工厂将建成数吨级的多肽原料药产能,这将极大地提升其生产能力,满足不断增长的市场需求。值得一提的是,公司在司美格鲁肽等长链多肽原料药的单批产量已达到10公斤以上,并且是目前CDE(国家药品监督管理局药品审评中心)登记的五家司美原料药企业中唯一提供1kg/袋包装规格的企业,这体现了其在生产工艺和市场适应性方面的优势。

在小分子CDMO(合同研发生产组织)方面,建德工厂的二期产能建设也取得了重要进展。18万升的产能已于2023年8月正式投入使用,另有22万升的产能预计将于2024年投入使用。这些新增产能将使公司能够提供从实验室级到吨级的定制生产服务,进一步增强其在CDMO市场的竞争力。此外,诺泰生物还积极拓展寡核苷酸业务,其子公司诺泰诺和的GMP中试产线已顺利投产,产能达到10-20KG,这标志着公司在寡核苷酸和多肽工艺从研发向中试放大转移方面迈出了关键一步。可转债项目的实施也将为公司的新业务发展和产能扩张提供重要的资金支持,赋能公司实现多元化发展。

总结

诺泰生物在2024年第一季度展现出卓越的经营业绩和强劲的增长潜力。公司营业收入和净利润均实现大幅增长,其中营业收入超市场预期,主要得益于自主多肽产品的成功放量和规模效应带来的毛利率提升。在核心业务方面,公司紧抓全球司美格鲁肽市场高速增长的机遇,其司美格鲁肽原料药已获得FA Letter,并有望在专利到期后迎来爆发式增长。同时,公司通过持续的产能扩张,包括连云港多肽原料药车间和建德小分子CDMO产能的建设,以及积极布局寡核苷酸等新业务,为未来的可持续发展奠定了坚实基础。尽管面临销售不及预期、研发进展不确定和行业竞争加剧等风险,但公司凭借其丰富的产品管线、先进的生产能力和前瞻性的战略布局,有望在医药市场中保持领先地位并实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用