中心思想

业绩强劲增长与新品驱动

迈普医学在2023年及2024年第一季度展现出强劲的财务增长势头,尤其在扣除股份支付费用影响后,扣非净利润同比增速显著。公司核心产品颅颌面修补及固定系统实现快速增长,同时,可吸收再生氧化纤维素和硬脑膜医用胶等新产品加速放量,成为新的业绩增长点,其营收占比迅速提升,显示出公司在产品创新和市场拓展方面的成功。

市场拓展与国际化战略成效

公司通过积极参与国家集采、持续拓展国内销售渠道,已覆盖超过1600家医院,显著提升了产品和品牌渗透率。在国际市场方面,迈普医学的销售和服务网络已覆盖近90个国家和地区,国际业务收入实现亮眼增长,体现了其全球化战略的有效性。

主要内容

财务表现与核心业务分析

- 2023年及2024年第一季度业绩概览: 2023年公司实现收入2.3亿元,同比增长18.2%;归母净利润0.4亿元,同比增长13.9%;扣非归母净利润0.4亿元,同比增长55.5%。扣除股份支付费用影响后,2023年扣非净利润同比增长73.5%。2024年第一季度,公司收入达5720.6万元,同比增长28.6%;归母净利润1494.5万元,同比增长91.2%;扣非归母净利润1207.3万元,同比增长87.1%。扣除股份支付费用影响后,2024年第一季度扣非净利润同比增长129.7%。

- 核心产品群表现: 人工硬脑(脊)膜补片仍是主要收入来源,占营业收入的60.5%,收入1.4亿元,同比略有下降3.5%,主要受外部政策变化及公司营销政策调整影响。颅颌面修补及固定系统表现突出,收入0.6亿元,同比增长61.1%,得益于市场需求增长、丰富的产品组合及高效服务。

创新产品市场突破

- 止血材料与医用胶新品放量: 可吸收再生氧化纤维素在2023年海内外临床使用超过10万片,打破了我国神经外科该类产品长期依赖进口的局面。公司正积极拓展其适应症至其他外科领域。自主研发的硬脑膜医用胶解决了现有产品密封不佳、易堵塞等问题,并降低了临床风险。2023年,可吸收再生氧化纤维素和硬脑膜医用胶合计实现销售收入2402.25万元,同比增长245.9%,占公司营收比重从2022年的不足3.6%迅速提升至10.4%。

市场策略与国际化成果

- 集采参与与渠道深化: 公司积极参与集采,在关颅解决方案安徽、江苏、辽宁等全国多地中标并完成部分省份续约。销售渠道持续拓展,产品已进入国内超过1600家医院,市场渗透率不断提升。

- 国际市场增长亮眼: 迈普医学的销售和服务网络已覆盖近90个国家和地区。2023年,公司国内外营收分别超过1.8亿元和5004.6万元,其中国际业务同比增长39.1%,显示出强劲的国际化增长势头。

未来业绩展望与投资评级

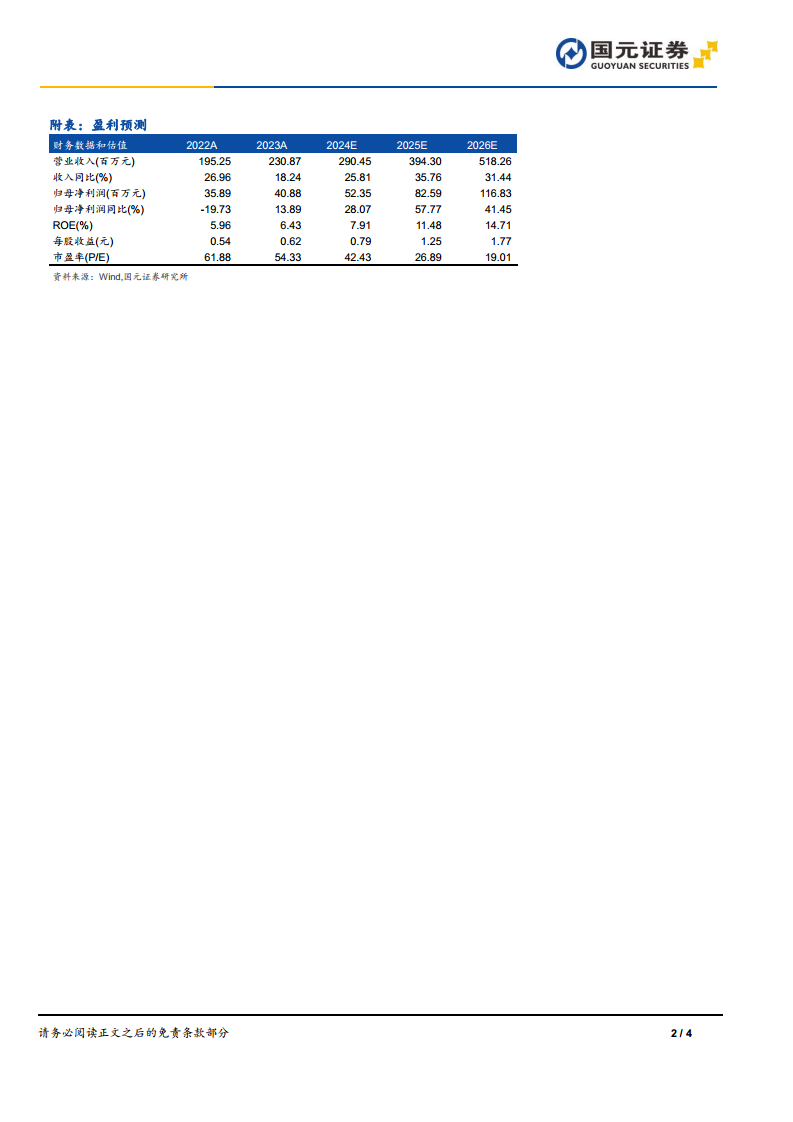

- 盈利预测: 鉴于联盟集采的持续推进、PEEK材质颅骨产品渗透率提升以及新产品的不断获批和商业化,预计公司业绩将持续高速增长。预测2024-2026年营业收入增速分别为25.81%、35.76%、31.44%;归母净利润增速分别为28.07%、57.77%、41.45%。对应EPS分别为0.79、1.25、1.77元/股,PE分别为42.43、26.89、19.01。

- 投资建议: 维持“买入”评级。

潜在风险因素

- 风险提示: 国内销售不及预期风险、海外发展不及预期风险、行业竞争加剧风险等。

总结

迈普医学在2023年及2024年第一季度实现了显著的业绩增长,尤其在扣除股份支付费用影响后,扣非净利润增速表现突出。公司在颅颌面修补及固定系统等核心产品上保持强劲增长,同时,可吸收再生氧化纤维素和硬脑膜医用胶等创新产品加速放量,成为新的业绩驱动力。通过积极参与集采、拓展国内销售渠道以及实现国际业务的亮眼增长,公司市场渗透率和品牌影响力持续提升。展望未来,随着集采的推进、新产品的商业化以及PEEK材质颅骨产品渗透率的提高,公司有望保持高速增长态势。尽管存在国内销售、海外发展不及预期及行业竞争加剧等风险,但整体投资建议仍为“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用