中心思想

研发创新与全球拓展驱动增长

仙乐健康通过持续的高研发投入,特别是推出E立方仿生增效技术平台,显著提升了产品功效性和差异化,以满足保健品市场日益增长的消费者需求。同时,公司在全球范围内实施清晰的扩张战略,针对不同区域市场制定差异化策略,旨在扩大市场份额并培育中长期增量。

精益管理提升盈利能力

公司在2023年通过一系列降本增效措施,包括定价策略调整、产品结构优化、采购协同和精益生产,显著提升了内生业务的净利率。此外,随着并购子公司BF工厂的经营持续向好及产能爬坡,其盈利能力有望改善,为公司整体利润贡献弹性。

主要内容

研发创新驱动,E立方平台赋能长远发展

E立方平台赋能产品差异化

仙乐健康近日推出了E立方仿生增效技术平台,该平台致力于深入探索营养素的吸收特性,旨在提高产品中营养素的含量、活性及吸收率。通过实现标准可控和成本控制,E立方平台最终将增强产品的科学性和有效性,并助力公司研发差异化产品。在保健品消费者教育日益深入的背景下,市场对产品功能性和SKU丰富度提出了更高要求,E立方平台有望成为公司满足这些需求的关键工具。

高研发投入奠定长期竞争力

公司对产品品质实施严格管控,并保持较高的研发投入,以期持续提升产品的功效性和差异化。这一战略布局有望强化仙乐健康在中长期的市场竞争力和议价权。通过不断的技术创新和产品升级,公司旨在巩固其在CDMO(合同研发生产组织)领域的领先地位,并适应保健品行业向功能性和快消品两极分化的趋势。

全球市场拓展,差异化战略布局

全球化布局与区域市场策略

仙乐健康当前业务已覆盖中国、美洲、欧洲及亚太等新兴市场,并制定了清晰的全球扩张战略。2024年,公司将针对不同区域市场采取差异化策略:

- 中国区: 延续“提升高价值客户口袋份额”策略,深化与高价值客户的合作;同时,加强全国及中腰部地方连锁客户布局,并积极拓展现代渠道、母婴美妆等新兴渠道。

- 美洲区: 在延续大客户战略的基础上,积极开拓零售商、电商等新兴市场;结合BF本土工厂的优势及资源,整合销售及供应链,推进软糖及个人护理业务的发展。

- 欧洲区: 聚焦大客户战略,重点提升头部客户的市场份额;同时,积极拓展南欧、东欧、中东等新市场。

- 亚太等新兴市场: 鉴于当前基数低但增长快的特点,公司将通过积极参加展会、峰会等方式提高品牌知名度,开拓新客户,培育中长期增量市场。

销售网络升级与新兴市场开拓

整体而言,仙乐健康已实现全球产能布局,市场拓展战略明确,并持续扩张升级销售队伍。通过这些举措,公司有望在全球各地扩大市场份额,实现业务的持续增长。

持续推进降本增效,BF经营情况向好

降本增效成果显著

2023年,仙乐健康通过一系列降本增效措施取得了显著成效。这些措施包括定价策略调整、产品结构优化、采购协同和精益生产,同时叠加管理费用的优化。得益于此,公司内生业务的净利率同比显著提升4.7个百分点,达到13.2%。公司预计2024年将持续推进降本增效措施,内生净利率有望保持高位。

子公司盈利能力逐步改善

并表子公司BF工厂在2023年受个人护理和软糖新产线投产影响,短期盈利能力面临压力。然而,当前BF工厂的经营情况持续向好,随着产能的逐步爬坡,其盈利能力有望得到改善。未来若BF工厂实现扭亏为盈,将为公司整体利润端贡献可观的弹性。

投资建议与财务展望

战略调整驱动业绩增长

国盛证券分析师认为,仙乐健康自2023年下半年以来实施的一系列战略调整、组织变革、精益管理和降本增效措施的效果持续兑现,内生净利率显著提升。公司内部激励措施的优化,包括股权激励及员工持股计划,为2024年业绩保持高增长提供了双目标指引。

财务预测与投资评级

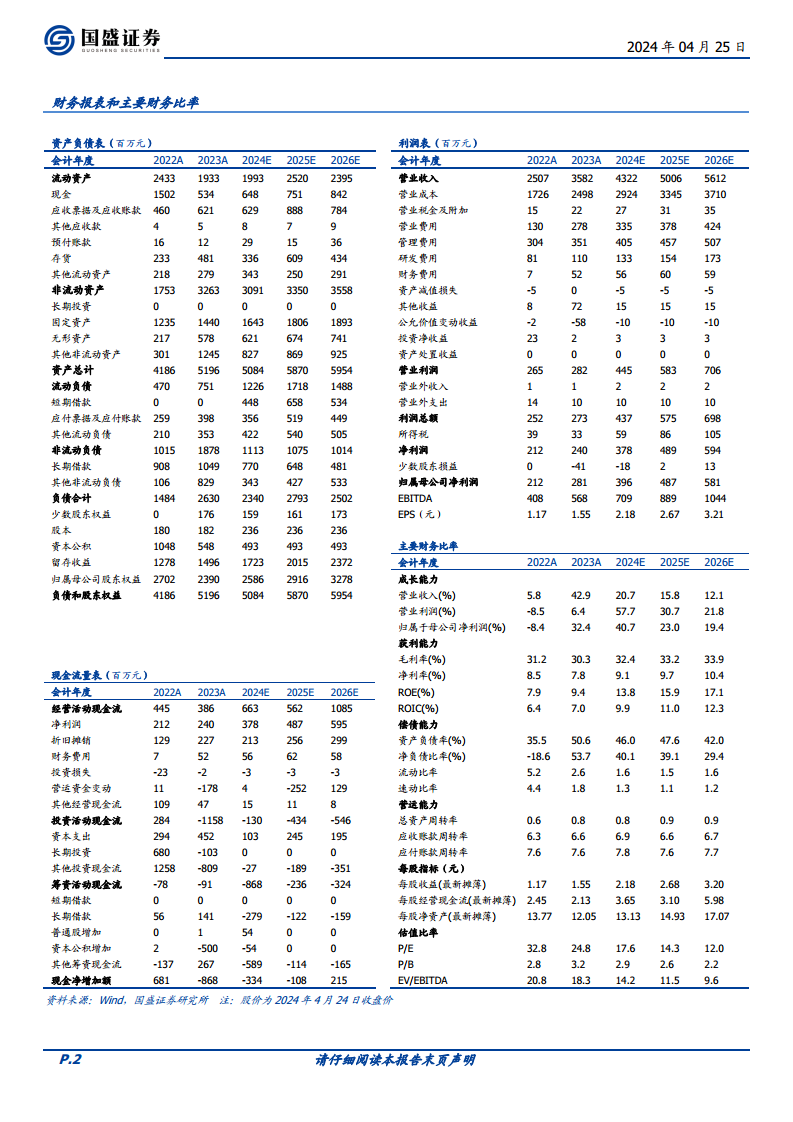

根据预测,仙乐健康在2024年至2026年将实现归母净利润分别为4.0亿元、4.9亿元和5.8亿元,同比增速分别为40.7%、23.0%和19.4%。当前股价对应的市盈率(PE)分别为18倍、14倍和12倍。鉴于公司强劲的增长潜力和估值水平,国盛证券维持对仙乐健康的“增持”评级。同时,报告提示了需求恢复不及预期、子公司盈利改善不及预期以及原材料价格波动等风险。

总结

仙乐健康凭借其E立方仿生增效技术平台在研发创新方面取得突破,有效提升了产品差异化和功效性,以适应市场对高品质保健品的需求。公司在全球范围内实施清晰的扩张战略,通过区域化和渠道多元化布局,持续扩大市场份额。同时,通过精益管理和降本增效,公司内生业务盈利能力显著提升,并表子公司BF工厂的经营状况也持续改善,有望贡献新的利润增长点。综合来看,仙乐健康在研发、市场拓展和运营效率方面的多重驱动,预示着未来业绩将保持高增长,具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用