中心思想

业务整合驱动增长与盈利结构优化

均瑶健康在2023年及2024年一季度通过整合润盈生物和泛缘供应链,实现了显著的业务结构调整和收入增长。尽管2023年归母净利润短期承压,但益生菌业务的快速发展和供应链业务的贡献,预示着公司未来盈利能力的持续改善。公司通过独家功能菌株提升产品竞争力,并积极拓展益生菌市场,为长期发展奠定基础。

益生菌战略核心地位凸显

公司对润盈生物的重组是其益生菌战略的核心举措。润盈生物在菌种资源和技术能力方面的领先地位,与均瑶健康的整合将形成强大的协同效应,显著提升公司在益生菌领域的竞争力。益生菌食品业务预计将实现高速增长,成为公司未来业绩增长的重要“第二曲线”。

主要内容

2023年报及2024年一季报业绩概览

公司发布2023年报及2024年一季报。2023年实现营业收入16.3亿元,同比增长65.7%;归母净利润0.6亿元,同比下降24.9%。2024年第一季度实现营业收入4亿元,同比下降11.1%;归母净利润0.3亿元,同比增长9.3%。公司拟每股派发现金红利0.10元(含税),并每股以公积金转增0.4股。

润盈、泛缘供应链整合效果显著

各业务板块收入表现

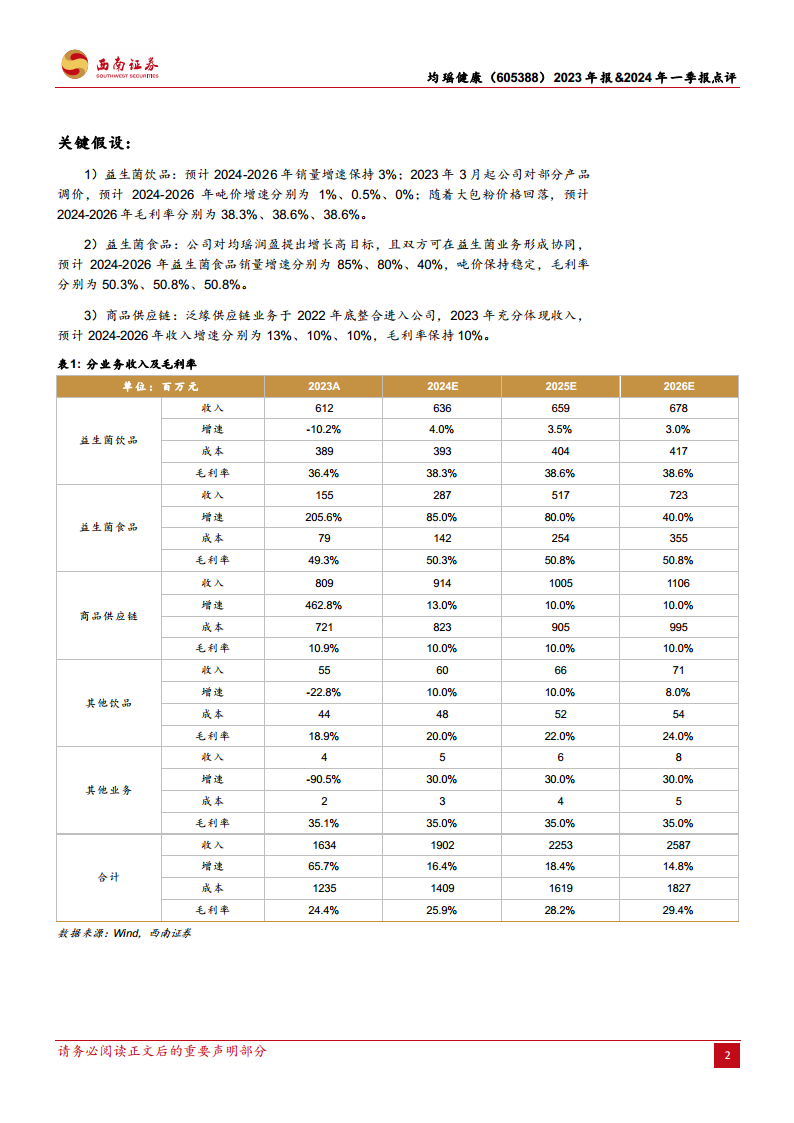

2023年,乳酸菌饮品实现营业收入5.8亿元(-10.9%),益生菌食品实现1.6亿元(+206%),商品供应链实现8.1亿元(+463%)。2024年第一季度,益生菌饮品实现1.9亿元(+1.1%),益生菌食品实现0.4亿元(+25.5%),商品供应链实现1.5亿元(-30.4%)。

益生菌业务扭亏为盈

益生菌业务通过整合均瑶润盈,在2023年实现收入过亿并扭亏为盈。公司发酵剂业务技术领先,已入选国际知名发酵剂供应商名录,预计2024年将进一步放量。

泛缘供应链客户增长

泛缘供应链在2023年收入和净利润均实现大两位数增长,客户净增加1100家,显示出良好的市场拓展能力。

业务结构变化对盈利能力的影响

毛利率与费用率变动

2023年和2024年第一季度,公司毛利率分别为24.4%(-11.2pp)和29.5%(+6.9pp),主要受业务结构变动影响。2023年销售费用率、管理费用率、研发费用率、财务费用率分别为11.5%(-7.5pp)、7.8%(-0.5pp)、1.5%(-0.3pp)、-0.4%(+1.2pp)。2024年第一季度,各项费用率分别为10.8%(+0.8pp)、8.4%(+2.7pp)、1.9%(+1pp)、-0.3%(+0.1pp)。

净利率逐步回升

2023年和2024年第一季度净利率分别为4%(-3.5pp)和6.5%(+0.9pp)。随着味动力产品提价和益生菌新品起量,公司盈利能力预计将逐步回升。

重组润盈生物,强化益生菌核心竞争力

菌种资源与技术优势

公司于2023年2月完成对润盈生物的破产重组。均瑶润盈拥有60多种中国本土益生菌菌种和4000余株自主知识产权的益生菌菌种资源库,其业务规模和技术能力在国内处于领先地位。

协同效应与未来发展

整合后,双方在菌株储备、生产技术和海外市场方面形成协同,将显著提升均瑶健康在益生菌业务的竞争力。2023年底,润盈获得全球头部乳业公司A+供应商资质,为后续发展奠定坚实基础。

盈利预测与风险提示

未来业绩展望

预计公司2024-2026年归母净利润分别为7810万元、1.0亿元、1.3亿元,对应的每股收益(EPS)分别为0.18元、0.24元、0.31元,动态市盈率(PE)分别为46倍、35倍、27倍。

主要风险因素

公司面临原材料价格波动、产能释放不及预期以及食品安全等风险。

总结

均瑶健康在2023年及2024年一季度通过战略性整合润盈生物和泛缘供应链,实现了营业收入的显著增长和业务结构的优化。尽管2023年归母净利润短期承压,但益生菌食品业务的爆发式增长和供应链业务的强劲表现,共同驱动了公司业绩的结构性改善。特别是对润盈生物的重组,极大地增强了公司在益生菌领域的研发和生产能力,使其成为未来业绩增长的核心驱动力。随着味动力产品提价和益生菌新品的放量,公司盈利能力预计将逐步回升。未来,均瑶健康将继续受益于益生菌战略的深化,但仍需关注原材料价格波动、产能释放及食品安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用