中心思想

业绩稳健增长,多重驱动显现

联影医疗在2023年及2024年第一季度均展现出稳健的业绩增长态势,营收和归母净利润持续提升。公司通过深耕国内市场、积极拓展海外业务,并受益于国内医疗政策的优化(如配置证限制的解除),形成了国内与海外市场双轮驱动的增长格局。

高端产品竞争力强化与未来展望

公司在医学影像设备领域,特别是MR业务线,凭借其全磁场强度产品管线(1.5T、3.0T、5.0T)的优势,在中高端市场竞争力显著增强。随着配置证限制的解除,高端影像设备采购需求有望加速释放,为公司未来业绩增长提供坚实支撑。分析师对公司未来三年的营收和归母净利润给出了积极的预测,显示出对公司持续增长的信心。

主要内容

2023年及2024年Q1业绩分析

- 整体财务表现:

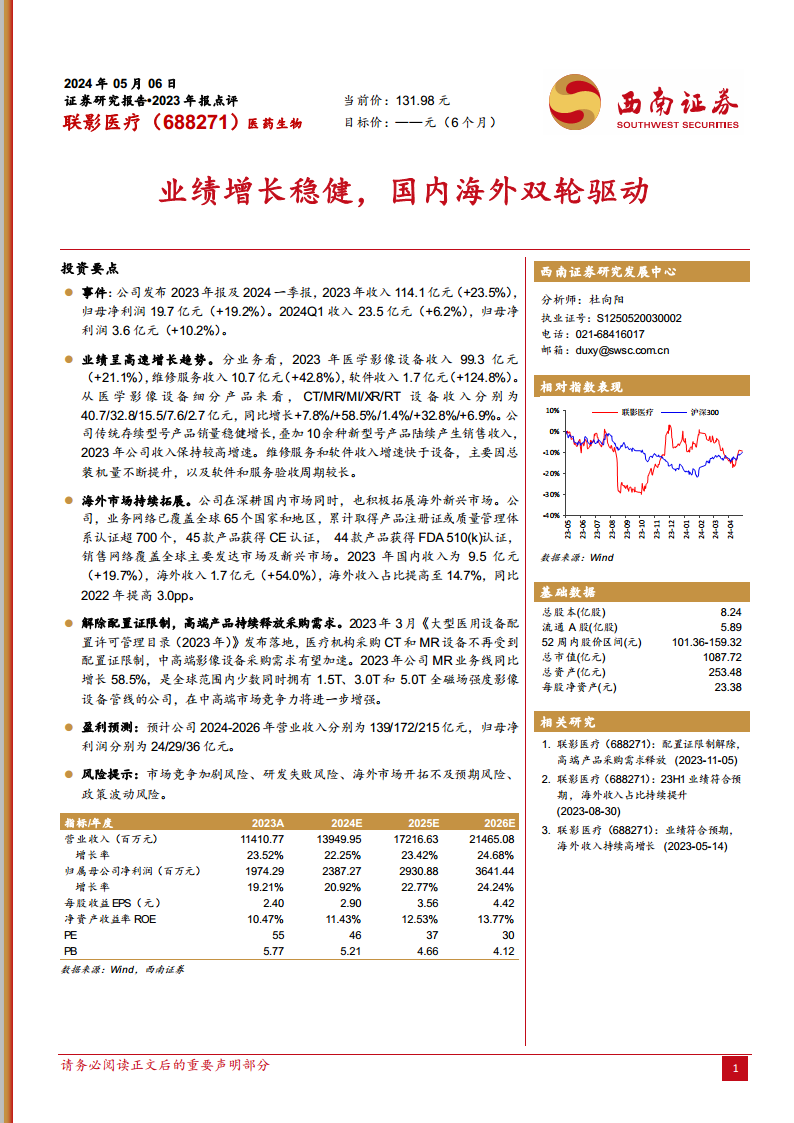

- 2023年:实现收入114.1亿元,同比增长23.5%;归母净利润19.7亿元,同比增长19.2%。

- 2024年第一季度:收入23.5亿元,同比增长6.2%;归母净利润3.6亿元,同比增长10.2%。

- 分业务收入构成与增长:

- 医学影像设备收入:99.3亿元,同比增长21.1%。其中,MR设备收入同比增长58.5%,XR设备同比增长32.8%,CT设备同比增长7.8%,MI设备同比增长1.4%,RT设备同比增长6.9%。

- 维修服务收入:10.7亿元,同比增长42.8%。

- 软件收入:1.7亿元,同比增长124.8%。

- 公司收入保持较高增速主要得益于传统存续型号产品销量稳健增长以及10余种新型号产品陆续产生销售收入。维修服务和软件收入增速快于设备,主要由于总装机量不断提升以及软件和服务验收周期较长。

市场拓展与政策利好

- 海外市场扩张:

- 业务网络已覆盖全球65个国家和地区,累计取得产品注册证或质量管理体系认证超700个。

- 45款产品获得CE认证,44款产品获得FDA 510(k)认证,销售网络覆盖全球主要发达市场及新兴市场。

- 2023年海外收入达1.7亿元,同比增长54.0%,海外收入占比提高至14.7%,同比提高3.0个百分点。

- 政策驱动:

- 2023年3月《大型医用设备配置许可管理目录(2023年)》发布落地,CT和MR设备采购不再受配置证限制。

- 此政策有望加速中高端影像设备的采购需求释放。

- 公司MR业务线在2023年同比增长58.5%,且拥有1.5T、3.0T和5.0T全磁场强度影像设备管线,在中高端市场竞争力进一步增强。

盈利预测与关键假设

- 未来业绩预测:

- 预计公司2024-2026年营业收入分别为139亿元、172亿元、215亿元。

- 预计归母净利润分别为24亿元、29亿元、36亿元。

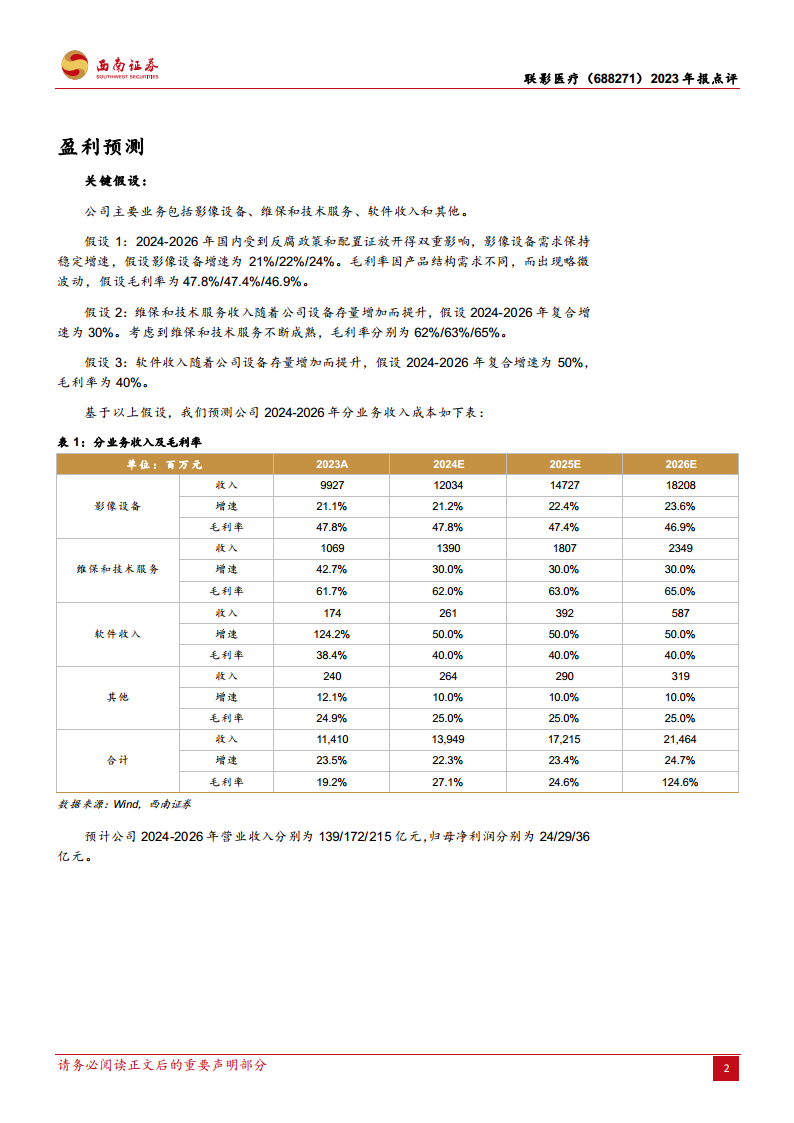

- 关键假设:

- 影像设备:2024-2026年增速分别为21%、22%、24%,毛利率分别为47.8%、47.4%、46.9%,受反腐政策和配置证放开双重影响,需求保持稳定增速。

- 维保和技术服务:2024-2026年复合增速为30%,毛利率分别为62%、63%、65%,随设备存量增加而提升。

- 软件收入:2024-2026年复合增速为50%,毛利率为40%,随设备存量增加而提升。

总结

联影医疗在2023年及2024年第一季度表现出强劲的业绩增长,得益于其核心医学影像设备业务的稳健发展、维修服务和软件收入的高速增长。公司积极拓展海外市场,海外收入占比显著提升,成为重要的增长引擎。同时,国内大型医用设备配置证限制的解除,特别是对CT和MR设备的放开,为公司中高端产品线的市场需求释放提供了政策利好。凭借其在MR等高端影像设备领域的技术优势和全产品线布局,联影医疗的市场竞争力持续增强。分析师基于对各业务线的详细假设,对公司未来三年的营收和归母净利润给出了乐观预测,表明公司有望在多重驱动下保持持续增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用