中心思想

核心业务稳健增长与战略转型

金河生物作为全球最大的饲用金霉素生产企业,其核心业务展现出稳固的市场领导地位和持续的增长潜力。尽管下游生猪养殖行业面临周期性低迷,公司通过深化金霉素业务的竞争优势,并积极拓展兽用化学药品(如强力霉素)产品线,有效对冲了市场风险。公司营业收入在2011年至2023年间实现稳步增长,年复合增长率达9.64%,显示出其在传统优势领域的韧性。同时,公司积极响应饲料“禁抗”政策和养殖业规模化趋势,将金霉素从饲料添加剂转变为治疗用药,并提升使用剂量,进一步巩固了其在兽药市场的地位。

疫苗业务驱动未来发展

公司通过多年的兼并收购,成功布局并构建了多元化的兽用疫苗业务体系,成为其未来收入和利润增长的关键驱动力。兽用疫苗业务收入在2016年至2023年间以34.81%的年复合增长率高速发展,且毛利率长期维持在较高水平(近年来保持在60%左右)。特别是公司自主研发的布鲁氏菌病活疫苗(BA0711株)“佑布泰®”,凭借其对人安全、孕畜可用、全群免疫、牛羊通用等显著优势,有望成为公司新的明星大单品,为公司贡献可观的收入和利润增长点。尽管短期内动保业务受下游养殖亏损影响承压,但公司在疫苗领域的战略布局和新产品的市场潜力,为公司带来了逆势增长的强大动力。

主要内容

经营业绩概览与业务结构

金河生物是一家以金霉素预混剂及动物保健品生产销售为主的股份制企业,被认定为“国家重点高新技术企业”和“农业产业化国家重点龙头企业”。公司已形成“动保、环保、农产品加工”三大板块、六大领域协同发展的格局。其核心产品金霉素预混剂年综合产能达5.5万吨,在全球产销量和品牌优势方面均处于领先地位。

从财务表现来看,公司营业收入在2011年至2023年间从7.21亿元增长至21.74亿元,年复合增长率(CAGR)为9.64%,整体呈现稳步增长态势。归母净利润则表现出明显的周期性波动,2011年的0.77亿元增长至2016年的1.64亿元后,受生猪存栏去化影响有所下滑,2018-2020年受益于猪价回暖和存栏恢复,净利润维持在1亿元以上。然而,2021-2023年受下游生猪养殖低迷影响,归母净利润分别为0.94亿元、0.76亿元和0.86亿元。值得注意的是,2024年第一季度,公司实现营业总收入5.19亿元,同比微降1.49%,但归母净利润达到0.45亿元,同比大幅增长22.27%。

在收入构成方面,2023年兽用化药和添加剂业务实现营业收入10.31亿元,占比47.42%;农产品加工业务收入6.13亿元,占比28.20%。兽用生物制品业务收入从2015年的2.74%提升至2023年的15.41%,达到3.35亿元。毛利构成显示,兽用化药&添加剂贡献了52.34%的毛利(3.36亿元),而兽用生物制品凭借其高毛利率,贡献了32.71%的毛利(2.10亿元),且近年来毛利占比持续维持在30%以上。公司期间费用率方面,销售费用率在2023年为6.59%,管理费用率维持在15%左右,财务费用率约为2%。2024年第一季度,销售费用率因新产品推广有所提升至7.16%,管理费用率显著下降至13.79%。

金霉素市场地位与竞争优势

饲用金霉素主要用于动物疾病预防和治疗,具有生产工艺成熟、效价高、成本低、抗菌谱广、安全性高且不易产生交叉耐药等特点。全球饲用金霉素行业呈现典型的双寡头竞争格局,总产能约10.8万吨/年。其中,金河生物产能为5.5万吨/年,占比51%;正大集团(浦城正大生化有限公司、驻马店华中正大有限公司)产能合计4.8万吨/年,占比45%。公司与正大集团合计产能占比高达96%,市场地位稳固。

金河生物在金霉素产业的优势显著:一是高度重视研发和技术创新,拥有自主研发的高产菌种和先进生产工艺,成本竞争力突出;二是产品质量稳定可靠,通过农业农村部兽药GMP认证,并连续八次通过美国FDA质量验收;三是产品矩阵丰富,现有产能5.5万吨/年,新建六期工程项目投产后将新增6万吨产能,进一步保障市场需求;四是建立了覆盖国内外的全球销售网络,国内设有六个大区,国际通过美国法玛威公司及代理商辐射全球重点市场。

政策方面,2020年起,金霉素预混剂从饲料添加剂转变为兽药,使用剂量由25-75ppm调整为400-600ppm,且在养殖端的渗透率逐渐上升。同时,非洲猪瘟疫情推动了生猪养殖业的规模化和集约化发展。2007-2022年,年出栏1-49头生猪饲养规模场数量从8010.48万户降至1798.21万户,年复合下降9.48%;而年出栏5万头以上规模场数量从50户增至993户。2023年,前十大上市猪企出栏量占全国总量的20.53%。规模化养殖对生物防疫提出更高要求,带动了金霉素等药物饲料添加剂的市场需求扩大。

强力霉素业务拓展

强力霉素(盐酸多西环素)作为兽用处方药,是四环素类抗生素,对革兰氏阳性菌和阴性菌均有抑制作用,常用于治疗猪、鸡的大肠埃希菌病、沙门氏菌病、巴氏杆菌病以及支原体引起的呼吸道疾病,并与氟苯尼考具有协同作用。金河生物利用其成熟的土霉素碱生产技术、完善的营销渠道和强大的污水处理能力等优势,于2021年成立子公司内蒙古金河制药科技有限公司,负责实施“盐酸多西环素项目”。截至2023年底,公司新建的1000吨/年盐酸多西环素项目已投产,进一步丰富了公司兽用化药产品体系。此外,新建六期工程项目将于2024年投产,其中包含1.5万吨土霉素用作强力霉素的原料药,预计将成为公司新的收入和利润增长点。全球强力霉素市场空间约为6500-7500吨,行业竞争激烈,但公司在原料和能源方面具备优势。

动保行业挑战与机遇

2023年,生猪价格表现平淡,下游养殖业持续亏损,截至2024年4月底已连续亏损15个月。持续亏损导致养殖企业为减亏而减少动保支出,或转向成本更低的产品。根据钢联数据,2023年猪用疫苗需求出现明显下滑,口蹄疫、伪狂犬、蓝耳、猪瘟、猪细小等主要疫苗的批签发数量同比均有所下降,其中猪细小疫苗降幅高达30.8%。

尽管短期承压,但非洲猪瘟疫情提升了行业准入门槛,加速了生猪养殖行业的规模化和集中度提升。2023年,我国生猪出栏量前十的上市公司合计出栏约1.49亿头,占全国总出栏量的20.53%,较2022年继续提升。长期来看,养殖规模化有利于带动动保需求增长和行业集中度提升。规模养殖场养殖密度大、防疫风险高,对疫苗数量需求多、质量要求高,且倾向于采购大型动保企业的优质产品。例如,2020年规模养殖场医疗防疫费用平均高于散养猪场7.78元/头。因此,下游养殖业集中度提升将利好头部动保企业。

疫苗业务布局与布病疫苗潜力

金河生物通过兼并收购,多年来持续布局国内外动保市场。2008年在美国设立金河(美国)有限公司(后更名为法玛威药业有限公司),2015年设立控股子公司内蒙古金河生物制品有限公司(后更名为金河佑本生物制品有限公司),并收购杭州佑本股权。2016年,法玛威收购美国普泰克公司,获得其在兽用疫苗研发生产方面的领先技术和产品储备。2023年,金河佑本收购吉林百思万可60%股权,该公司正与知名企业合作研发非洲猪瘟冻干灭活疫苗,有望增强公司在动物疫苗领域的核心竞争力。

公司控股子公司金河佑本是动保制剂业务的主要资源整合平台,旗下杭州佑本侧重猪用疫苗,内蒙佑本主要生产牛羊疫苗及特种疫苗,美国法玛威负责海外生产、基因工程亚单位疫苗、宠物和伴侣动物疫苗研发,吉林佑本工厂将作为未来创新型疫苗的生产基地。公司拥有抗原工业化量产、抗原定量检测、基因工程亚单位抗原构建、抗原纯化四大技术平台,以及猪用、牛羊用、宠物用疫苗和诊断试剂四大产品体系。

公司兽用疫苗业务发展迅速,2016-2023年收入从0.41亿元增长至3.35亿元,CAGR高达34.81%。疫苗毛利率长期维持在较高水平,2016-2019年约为40%,近年来保持在60%左右,2021年一度超过70%。这得益于公司丰富的产品体系(猪用、牛羊用、宠物用疫苗),能够对冲单一市场低景气影响;产品可靠、临床效果好;以及构建了全国营销网络。

布鲁氏菌病(布病)是人畜共患传染病,对畜牧业和人类健康构成威胁。我国布病发病人数在2004-2023年间从1.23万人增至7.59万人,CAGR为10.06%,2023年达到近20年来的最高峰。动物布病发病数量在2023年4月至2024年3月间为28191只(头)。国家层面出台多项政策推动布病防控,将其列为强制免疫疫病,并提供财政补助。

金河佑本与中国农业大学合作研发的布鲁氏菌病活疫苗(BA0711株)“佑布泰®”已获批上市。该疫苗具有显著优势:对人安全(食蟹猴实验显示安全性良好)、孕畜接种安全性高(妊娠牛羊流产率均为0%,远低于A19株)、已建立鉴别诊断方法、牛羊通用。这些特点使得“佑布泰®”实现了“一布到位”:对人安全、全群免疫、检测净化、牛羊通用,在现有布病疫苗中具有领先优势。根据2021年我国牲畜饲养量和疫苗使用测算,布病疫苗市场空间超过10亿元。公司第一批布病活疫苗(BA0711株)已于2023年12月8日获得签发,并于2024年4月19日中标内蒙古自治区动物疫病预防控制中心采购项目,中标数量1229.5万头份,中标总价1229.5万元。公司保守预计2024年布病疫苗销售目标为5000万元左右,规划产能为4亿绵羊头份,有望成为公司新的明星大单品。

盈利预测与投资建议

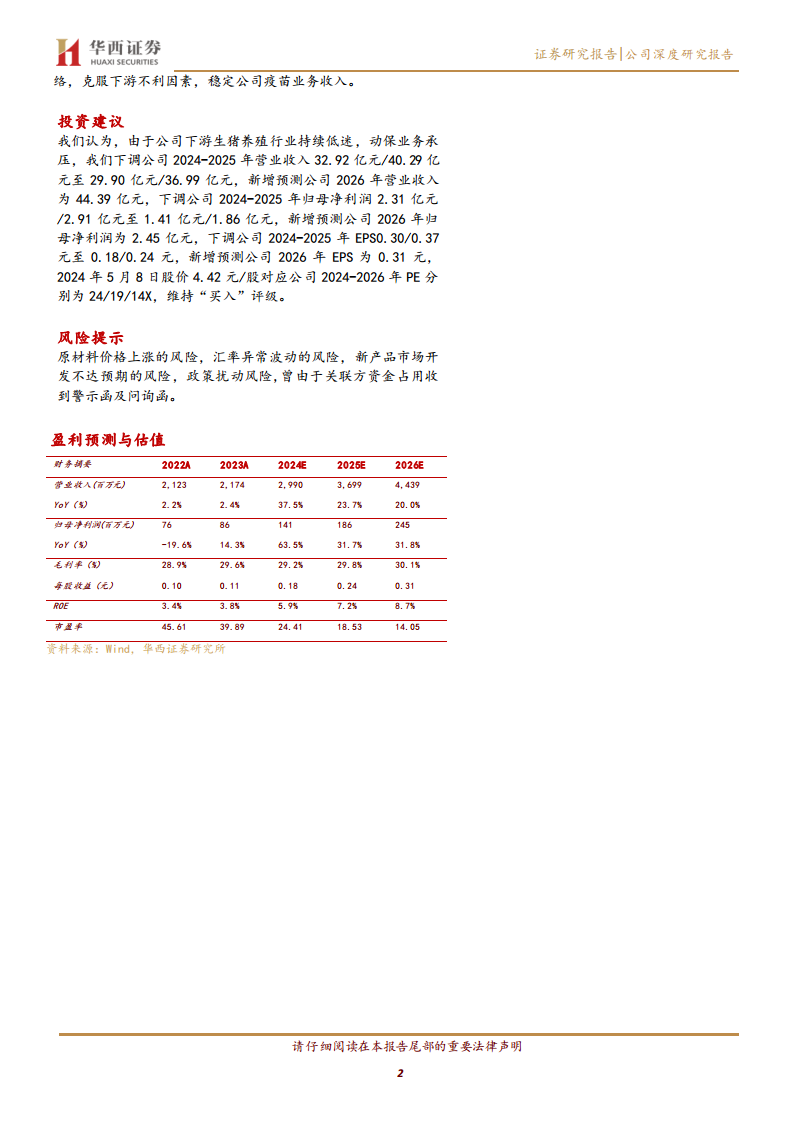

鉴于下游生猪养殖行业持续低迷对动保业务造成的短期压力,华西证券下调了金河生物2024-2025年的营业收入和归母净利润预测,并新增了2026年的预测。新的预测显示,2024-2026年营业收入分别为29.90亿元、36.99亿元和44.39亿元;归母净利润分别为1.41亿元、1.86亿元和2.45亿元;每股收益(EPS)分别为0.18元、0.24元和0.31元。基于2024年5月8日的股价4.42元/股,公司2024-2026年的市盈率(PE)分别为24倍、19倍和14倍。分析师维持“买入”评级。

分业务板块来看,兽用药物添加剂业务受益于下游规模化养殖和“禁抗”政策,预计2024-2026年收入增速均为20%,毛利率维持在15%。兽用生物制品业务因布病疫苗的明星单品潜力,预计2024-2026年收入增速分别为50%、50%和25%,毛利率维持在62%-64%的高水平。兽用化学药品业务(强力霉素)预计2024-2026年收入增速分别为50%、20%和20%,毛利率在28%-30%。农产品加工和环保业务也预计将保持稳健增长。

风险提示包括原材料价格上涨、汇率异常波动、新产品市场开发不达预期、政策扰动以及曾因关联方资金占用收到警示函及问询函(已于2023年底清理完毕)。

总结

金河生物凭借其在全球饲用金霉素市场的稳固龙头地位和持续的技术创新,在传统业务领域展现出强大的韧性。尽管下游生猪养殖行业的周期性低迷给动保业务带来短期压力,但公司通过积极拓展兽用化学药品(如强力霉素)产品线,并战略性布局高增长、高毛利的兽用疫苗业务,成功构建了多元化的增长引擎。特别是其自主研发的布鲁氏菌病活疫苗“佑布泰®”,以其独特的安全性、全群免疫和牛羊通用等优势,有望成为公司未来业绩增长的明星大单品。综合来看,公司在核心业务的稳健表现、新业务的战略布局以及新产品的市场潜力,共同支撑了其未来的增长前景,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用