中心思想

市场整体回暖与盈利能力显著改善

2023年港股医药行业展现出显著的市场回暖态势,整体收入实现稳健增长,归母净利润和扣非归母净利润更是录得大幅增长,表明行业盈利能力得到显著修复。尽管研发投入有所减少,但销售和管理费用率均有所下降,显示出企业在成本控制和运营效率提升方面的努力。

创新驱动与结构性投资机遇

在整体复苏的背景下,港股医药行业呈现出明显的结构性分化。生物药、医疗服务和药店等板块成为主要的增长引擎,特别是18A生物科技公司在创新药出海方面取得突破性进展,不断刷新交易金额,验证了国产创新药的国际竞争力。展望2024年,创新+出海、院内医疗刚性需求以及“低估值+业绩反转”将是三大核心投资方向,同时减肥药和AI医疗等主题性机会也值得关注。

主要内容

港股医药行业2023年报业绩总览

整体市场复苏与费用结构优化

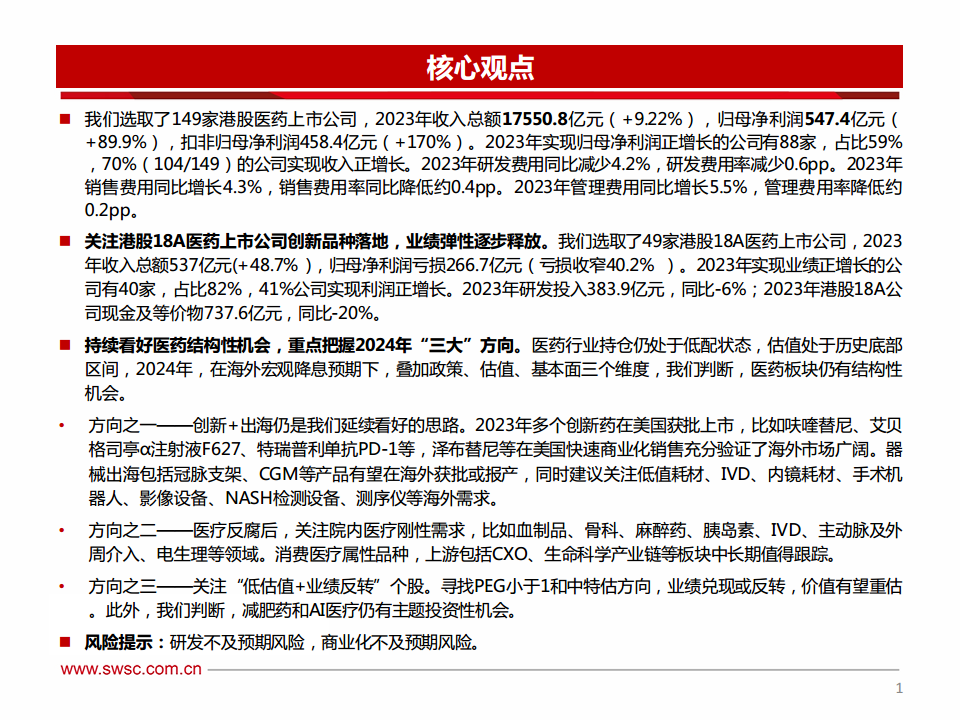

根据对149家港股医药上市公司的分析,2023年行业整体业绩呈现强劲复苏:

- 收入与利润增长: 2023年总收入达到17550.8亿元,同比增长9.22%。归母净利润为547.4亿元,同比大幅增长89.9%;扣非归母净利润更是高达458.4亿元,同比增长170%。这表明行业整体盈利能力显著提升。

- 公司增长面: 88家公司(占比59%)实现了归母净利润正增长,104家公司(占比70%)实现了收入正增长,显示出行业内多数企业均受益于市场回暖。

- 费用控制: 2023年研发费用总额为799亿元,同比减少4.2%,研发费用率下降0.6个百分点。销售费用总额1576亿元,同比增长4.3%,但销售费用率同比降低约0.4个百分点。管理费用总额753亿元,同比增长5.5%,管理费用率降低约0.2个百分点。这反映出企业在保持收入增长的同时,有效控制了各项费用支出,提升了运营效率。

- 结构性贡献: 从增量贡献来看,生物药、医疗服务和药店是收入增长的主要驱动力;医疗服务、医疗器械和原料药对净利润增长贡献最大;生物药、化学制剂和CXO则在毛利方面表现突出。

- 费用分布: 化学制剂、流通和原料药板块的销售费用最高;流通、化学制剂和原料药板块的管理费用最高;生物药、化学制剂和医疗器械板块的研发费用最高。在费用率方面,生物药、医疗器械和化学制药板块的研发费用率最高,分别达到53.3%、18.5%和15.6%。

18A公司创新转型与国际化突破

针对49家港股18A医药上市公司,2023年的表现尤为引人注目:

- 收入高速增长,亏损收窄: 2023年总收入达到537亿元,同比增长48.7%。尽管归母净利润仍为亏损266.7亿元,但亏损幅度已收窄40.2%,显示出这些创新型企业正逐步迈向盈利。

- 增长面广: 40家公司(占比82%)实现了收入正增长,20家公司(占比41%)实现了利润正增长,表明创新品种的商业化能力正在逐步释放。

- 研发策略调整: 2023年研发投入为383.9亿元,同比减少6%。这反映出18A企业在面临现金压力的背景下,正逐步减少非核心管线的研发,将资金和资源向优先发展管线倾斜,或通过对外授权、出售等方式优化研发管线。

- 现金流压力: 2023年港股18A公司现金及等价物为737.6亿元,同比减少20%,凸显了这些创新型公司在发展过程中对资金的持续需求和管理挑战。

- Biotech出海成果显著: 随着国内新药创制水平的提升,国产创新药的国际认可度稳步上升,License out交易金额持续攀升。例如,百利天恒的BL-B01D1授权BMS总金额达84亿美元,科伦博泰的七个在研临床前ADC项目授权Merck总金额近百亿美元,和黄医药的呋喹替尼授权武田制药首付款高达4亿美元,这些案例充分验证了国产创新药在海外市场的广阔前景和巨大价值。

港股医药子行业2023业绩总览

各子行业表现分化与政策影响

- 生物药(33家): 2023年收入582亿元(+49.1%),归母净利润亏损173亿元(亏损收窄)。创新药企业步入收获期,商业化能力逐步验证。坚定看好创新药投资前景,差异化产品叠加优异商业化能力的企业大有可为,创新药出海是寻求估值溢价的关键路径。

- 百济神州: 营收174.2亿元(+82.1%),归母净利润亏损67.2亿元(减亏50.8%)。

- 信达生物: 营收62.1亿元(+36.2%),归母净利润亏损10.3亿元(减亏52.8%),PD-1单抗销售强劲。

- 康方生物: 综合收入45.3亿元(+440%),卡度尼利单抗销售额13.6亿元(+149%)。

- 化学制剂(19家): 2023年收入1571亿元(+0.4%),归母净利润182亿元(+14.3%)。带量采购政策冲击趋弱,行业有望迎来拐点,创新品种放量驱动企业逆势生长。

- 石药集团: 收入314.5亿元(+1.7%),归母净利润58.7亿元(-3.6%)。

- 翰森制药: 收入101.4亿元(+7.7%),归母净利润32.8亿元(+26.9%),创新药收入和里程碑收入贡献显著。

- 医疗器械(26家): 2023年收入407亿元(+7.5%),归母净利润亏损26亿元。板块包含较多18A未盈利企业。控费政策总基调不变,DRG补充,控费策略更多、品种更广、带量常态化。建议关注医保免疫、短期和长期业绩确定性高的领域。

- 微创机器人: 营收1.0亿元(+384.2%),归母净利润亏损10.1亿元(减亏11.2%),图迈和鸿鹄机器人市场表现强劲。

- 医疗服务(6家): 2023年收入427亿元(+20.1%),归母净利润21亿元(+124.4%)。2022年受疫情影响大,2023年院内诊疗活动恢复正常,消费属性赛道积压需求释放,收入利润均实现高增长。

- 海吉亚医疗: 收入40.8亿元(+27.6%),归母净利润6.8亿元(+43%)。

- 锦欣生殖: 收入27.9亿元(+18%),归母净利润3.5亿元(+184.6%)。

- 中药(11家): 2023年收入1133亿元(+9.9%),归母净利润85亿元(+11.5%)。业绩分化明显,行业政策边际利好。重点看好医保免疫中药消费品、中药独家品种、中药配方颗粒和中药创新药。

- 中国中药: 收入181亿元(+26.7%),净利润12.8亿元(+68.11%)。

- 药店(4家): 2023年收入856亿元(+15.8%),归母净利润26亿元(+790%)。门诊统筹政策加速药店纳入门诊统筹管理,有望带来显著客流增长,行业集中度进一步提升。

- 京东健康: 营收535亿元(+14.5%),归母净利润21.4亿元(+463.5%)。

- 流通(7家): 2023年收入8644亿元(+9.3%),归母净利润134亿元(-7.2%)。带量采购加速行业集中度提升,大型医药流通企业产业链条不断延伸,实现“研-产-销”全产业布局。

- 国药控股: 营收5965.7亿元(+8%),归母净利润91亿元(+6%)。

- 疫苗(2家): 2023年收入4亿元(-96%),归母净利润亏损16亿元(减亏50%)。新冠疫苗量价齐跌,关注重磅品种批签发和在研管线

微信扫一扫-立即使用

微信扫一扫-立即使用