中心思想

业绩稳健增长与战略布局深化

药康生物在2023年及2024年一季度展现出稳健的营收增长,并通过完成国内设施布局和积极推进海外市场拓展,显著提升了其服务能力和市场覆盖范围。公司在国内生物医药产业集群的服务能力得到加强,同时海外收入实现高速增长,为未来的国际化发展奠定基础。

创新驱动与市场拓展并举

公司持续高强度投入研发,不断推出新的动物品系和技术平台,以满足生物医药研发日益增长的需求。通过技术创新和平台建设,药康生物不仅巩固了其在实验动物模型领域的领先地位,也为抗体发现和菌群服务等新兴业务拓展了增长空间。这些战略举措共同驱动公司业绩增长,并有望持续提升市场份额。

主要内容

2023年及2024年一季度业绩概览

- 2023年年度业绩: 公司实现营业收入6.22亿元,同比增长20.45%;归属于母公司股东的净利润为1.59亿元,同比下降3.49%;扣除非经常性损益后的归母净利润为1.07亿元,同比增长5.00%。

- 2024年一季度业绩: 公司实现营业收入1.57亿元,同比增长11.96%;归属于母公司股东的净利润为0.29亿元,同比下降5.06%;扣除非经常性损益后的归母净利润为0.23亿元,同比增长2.74%。

国内设施布局与市场服务能力

- 产能显著扩张: 北京大兴设施、上海宝山设施、广东药康二期项目已陆续建成投产,新增产能约8万笼,较2022年底增长约40%。目前,公司在国内的七个大型生产设施合计产能达到约28万笼。

- 服务半径扩大: 各新设施已完成引种和品系扩繁工作,并按计划开始向市场供鼠(北京大兴设施自2023年第四季度开始,上海宝山设施和广东药康二期自2024年第一季度开始)。新设施的代理繁育等业务也已正常开展,产能利用率稳步上升。

- 市场覆盖深化: 国内设施布局的完成,使得公司能够覆盖所有国内生物医药产业集群,显著增强了对华北市场、上海区域以及粤港澳大湾区的服务能力,预计将持续提升市场占有率。

海外市场拓展与国际化战略

- 海外收入高速增长: 2023年,公司海外市场实现收入0.93亿元,同比增长39.94%,显示出强劲的国际化发展势头。

- 客户基础扩大: 公司服务海外客户超过200家,其中包括100余家科研客户和近100家工业客户,全年新增客户超过100家。

- 自建销售渠道: 药康生物主要通过自建销售渠道拓展海外市场,已组建超过15人的BD团队,分别覆盖北美、亚太及欧洲三大区域。

- 海外设施启用: 公司首个海外设施已在美国圣地亚哥(San Diego)落地,并于2024年第一季度启用。该设施的投产将使其能够更快捷地响应客户需求,提升服务能力,从而加速海外市场的拓展。

研发创新与新产品、新平台推出

- 高强度研发投入: 2023年,公司持续保持高强度研发投入,研发支出达到0.97亿元,研发费用率为15.53%。

- 新品系丰富: 截至2023年底,公司共推出17个野化鼠品系,新增“斑点鼠”品系近400个,并上线近300款“药筛鼠”品系,极大地丰富了产品线。

- 新平台建设:

- 抗体发现平台: 成立全资子公司纽迈生物,搭建了抗体发现及高通量筛选技术平台,提供全人源抗体发现服务。

- 菌群研创中心: 整合无菌鼠、悉生鼠的研发、生产及菌群服务平台,设立了菌群研创中心,拓展了在微生物组研究领域的能力。

投资建议与未来业绩预测

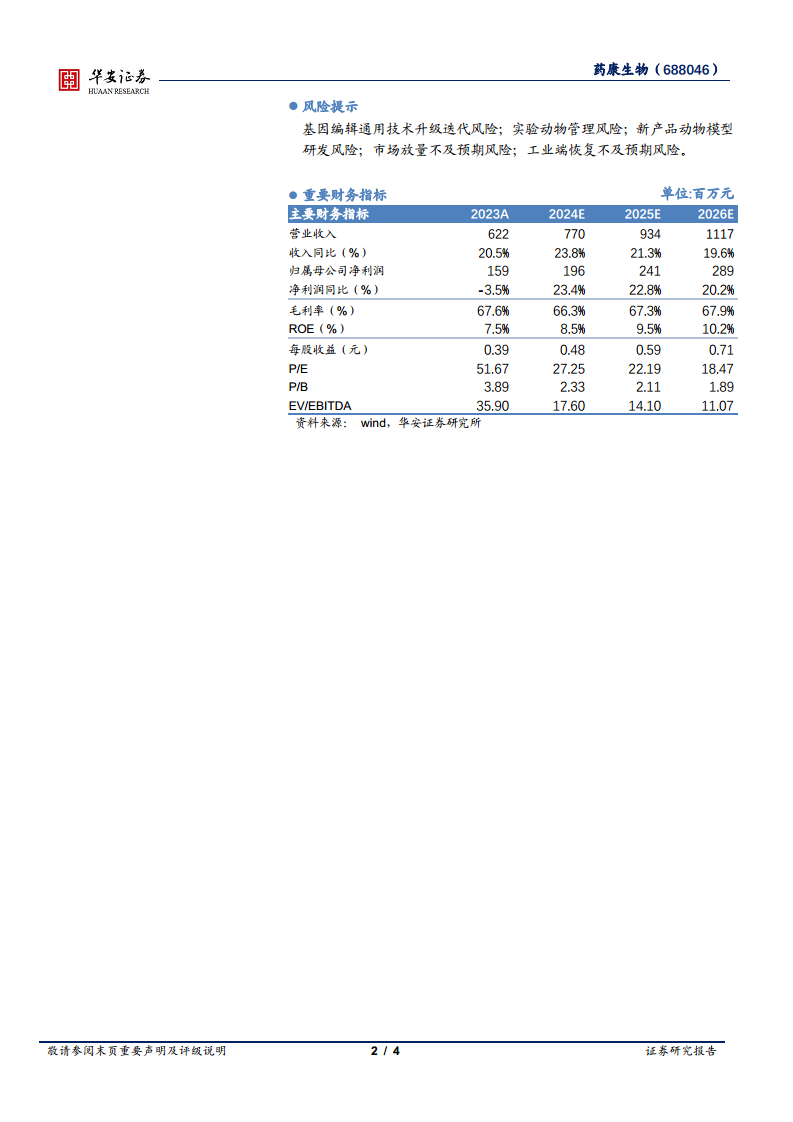

- 盈利预测: 华安证券研究所预计公司2024年至2026年的营业收入将分别达到7.70亿元、9.34亿元和11.17亿元,同比增速分别为23.8%、21.3%和19.6%。归属于母公司股东的净利润预计分别为1.96亿元、2.41亿元和2.89亿元,同比增速分别为23.4%、22.8%和20.2%。

- 投资评级: 维持“买入”评级。

潜在风险因素分析

- 技术迭代风险: 基因编辑通用技术升级迭代可能带来的风险。

- 实验动物管理风险: 实验动物在繁育、饲养和使用过程中可能面临的管理风险。

- 新产品研发风险: 新产品动物模型研发可能存在的不确定性。

- 市场放量不及预期风险: 新产品或服务在市场推广和应用中可能面临放量不及预期的风险。

- 工业端恢复不及预期风险: 工业客户需求恢复速度可能低于预期,影响公司业绩。

关键财务指标分析

- 成长能力: 预计2024-2026年营业收入增速保持在19.6%至23.8%之间,归母净利润增速保持在20.2%至23.4%之间,显示出持续的增长潜力。

- 盈利能力: 毛利率预计在66.3%至67.9%之间波动,净利率预计在25.5%至25.9%之间,ROE预计从2023年的7.5%逐步提升至2026年的10.2%,表明公司盈利能力稳健并有所改善。

- 估值水平: 预计P/E将从2023年的51.67倍逐步下降至2026年的18.47倍,EV/EBITDA也将从35.90倍下降至11.07倍,显示出随着业绩增长,估值将更具吸引力。

- 偿债能力: 资产负债率预计在17.6%至21.7%之间,流动比率和速动比率均保持在较高水平(流动比率4.52至3.72,速动比率4.02至3.41),表明公司财务结构健康,偿债能力良好。

总结

药康生物在2023年及2024年一季度实现了营收的稳健增长,尽管短期内归母净利润有所波动,但扣非归母净利润保持增长态势。公司通过完成国内七大生产设施的布局,显著扩大了产能并深化了对国内生物医药产业集群的服务覆盖。同时,海外市场拓展成效显著,2023年海外收入实现近40%的高速增长,首个海外设施在美国圣地亚哥的启用,进一步加速了其国际化进程。在研发方面,公司持续高强度投入,不断推出新的动物品系,并积极搭建抗体发现和菌群服务等创新平台,为未来发展注入新动能。综合来看,药康生物在国内市场基础稳固、海外市场加速拓展、研发创新持续推进的背景下,预计未来几年将保持良好的业绩增长势头,维持“买入”评级。投资者需关注基因编辑技术迭代、实验动物管理、新产品研发、市场放量及工业端恢复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用