中心思想

战略融资强化核心业务,产品创新驱动增长

巨子生物近期通过股权配售成功募集约16.27亿港元,其中约九成资金将专项用于核心业务发展、品牌推广、市场营销及研发投入,此举显著增强了公司的资本实力,并明确了其通过内生增长和生态系统拓展来巩固市场领先地位的战略重心。公司凭借2023年底充裕的净现金和经营现金流,展现出强大的财务韧性,为未来的战略投资提供了坚实保障。

市场表现强劲,大促有望再创佳绩

公司旗下可复美和可丽金两大品牌持续推出创新产品,如可复美焦点系列和可丽金胶卷系列,这些新品在天猫和抖音等电商平台取得了亮眼的销售业绩和市场排名,验证了其强大的产品力和市场吸引力。同时,明星产品可复美胶原棒持续保持强劲的销售势头。随着“618”大促的临近,在头部主播的助力下,预计现有爆品将持续放量,新品也将快速贡献增量销售,共同驱动公司业绩实现靓丽增长。招银国际维持“买入”评级,并上调目标价至60.83港元,反映了对公司功能性护肤品线上销售持续增长及注射类胶原蛋白产品获批的积极预期。

主要内容

战略配售与资金用途

股权配售提升资本实力

巨子生物于2024年5月17日公告完成了一项重要的股权配售,以每股49.40港元的价格成功配售了3,322万股股份。此次配售股份约占公司已发行股份的3.34%,以及经配发及发行认购股份扩大后股份的3.23%。配售价格较5月16日收市价折让约6.7%,显示出市场对公司未来发展的信心。此次配售预计为公司带来约16.27亿港元的净募集资金,显著提升了公司的资本实力和财务灵活性。

资金聚焦核心业务与生态布局

配售所得款项的用途经过精心规划,其中约90%的资金拟用于核心业务的发展及生态圈布局,具体包括但不限于品牌推广、市场营销及研发投入。这表明公司致力于通过强化内生增长动力来巩固其在功能性护肤品市场的领导地位。剩余约10%的资金将用于补充流动资金及作一般企业用途,以确保公司日常运营的顺畅。截至2023年底,巨子生物在手净现金高达25.0亿元人民币,另有金融资产12.7亿元人民币,且2023年经营现金流达到16.5亿元人民币。招银国际分析认为,公司将充分利用这些充足的现金储备,进一步打造品牌影响力,并持续丰富其产品线布局,以应对市场竞争并抓住增长机遇。

产品矩阵持续完善与市场表现

可复美品牌:焦点系列与胶原棒引领增长

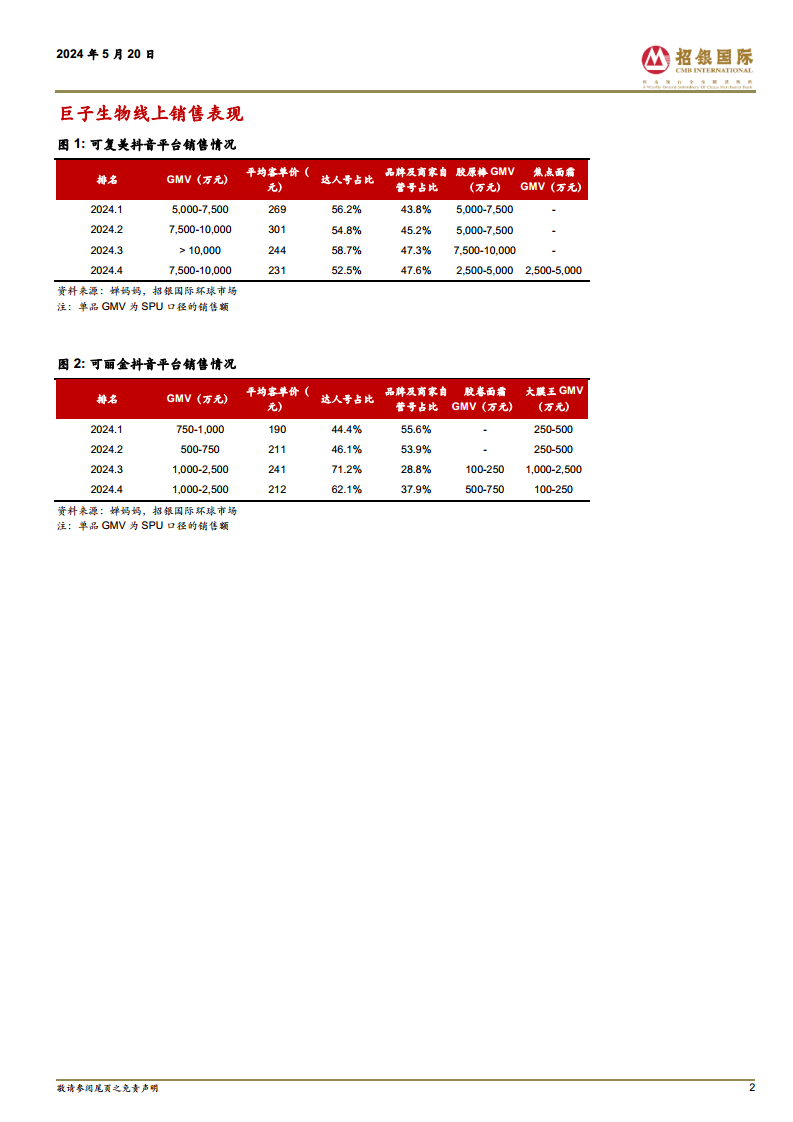

巨子生物旗下的核心品牌可复美在2024年持续发力,围绕肌肤亚健康问题重点打造了焦点系列,并密集推出了焦点面霜、焦点精华、焦点涂抹面膜和焦点面膜等多款新品。这些产品创新性地采用了天然序列重组I型胶原蛋白、天然序列重组III型胶原蛋白、重复序列重组I型胶原蛋白和Mini小分子重组I型胶原蛋白肽的仿生组合,旨在协同修护皮肤屏障、增强皮肤弹性,并实现紧致抗皱及亮肤保湿等多重功效。市场对焦点系列反响热烈,其中可复美焦点面霜已蝉联天猫面霜新品榜榜首,并名列天猫面霜热销榜第11位、天猫面霜好评榜第8位。根据婵妈妈的数据,2024年4月,可复美焦点面霜在抖音平台的销售额已达到2,500-5,000万元人民币,初步展现出成为大单品的潜力。此外,可复美还推出了秩序系列的新品秩序面膜和秩序清洁泥膜,以及胶原修护系的新品胶原冻膜,并对可复美柔肤水3.0进行了升级,进一步完善了产品矩阵。

明星产品可复美胶原棒的销售势头依然强劲,目前名列天猫修复精华热销榜第7位、天猫修复精华回购榜第3位,爆品放量趋势延续。招银国际估计,2023年胶原棒占可复美品牌收入的比例超过30%,预计未来将继续展现重磅单品实力,实现快速增长。

可丽金品牌:胶卷系列拓展抗衰市场

可丽金品牌则精准洞察消费者抗皱紧致需求,重点打造了胶卷系列,并于今年陆续推出了胶卷面霜、胶卷眼霜和胶卷眼膜。目前,可丽金胶卷面霜已名列天猫面霜新品榜第5位。根据婵妈妈的数据,2024年4月,胶卷面霜在抖音的销售额已达到500-750万元人民币,显示出其在抗衰老市场的增长潜力。此外,可丽金的大膜王产品在抖音平台也保持了一定的销售规模,2024年3月和4月的销售额分别为1,000-2,500万元和100-250万元。

“618”大促展望与销售预期

头部主播助力,爆品持续放量

随着中国电商年度盛事“618”大促的临近,市场对巨子生物的销售表现寄予厚望。头部主播李佳琦已于5月19日开启“618”预售,可复美胶原棒等核心产品再次上线其直播间。鉴于胶原棒在天猫修复精华榜单上的优异表现和高回购率,招银国际预计其在大促期间将继续保持强劲的放量势头,贡献可观的销售额。

新品蓄势待发,贡献增量销售

除了现有爆品,公司新推出的可复美焦点系列和可丽金胶卷系列等新品也备受关注。招银国际预计,这些新品在大促期间将实现快速放量,为公司带来显著的增量销售,进一步巩固其在功能性护肤品市场的领先地位。大促期间的销售表现将是检验公司产品创新能力和市场推广策略有效性的重要指标。

投资评级与财务预测

维持“买入”评级,目标价上调

招银国际维持对巨子生物的“买入”评级,并基于DCF模型(加权平均资本成本WACC:10.6%,永续增长率:3.0%)将目标价从57.14港元上调至60.83港元,潜在升幅达22.0%。这一积极展望主要基于对公司功能性护肤品线上销售持续增长的信心,以及对注射类胶原蛋白产品有望在年内获批的预期。上调后的目标价对应2024财年经调整市盈率30.8倍,2025财年经调整市盈率24.9倍。

盈利能力稳健,现金流充裕

根据招银国际的财务预测,巨子生物预计在2024年至2026财年实现销售收入的持续高速增长,年增长率分别为31.6%、27.4%和30.0%,销售收入将从2023年的35.24亿元人民币增至2026年的76.82亿元人民币。毛利率预计将保持在83%以上的高水平,显示出公司强大的产品定价能力和成本控制能力。经调整净利润预计也将稳健增长,从2023年的14.52亿元人民币增至2026年的28.59亿元人民币,经调整每股收益同步提升。公司持续保持净现金状态,净负债比率预计将进一步优化至负值区间,表明其财务状况极其健康,拥有充裕的现金流支持未来的发展和扩张。招银国际对公司未来三年的营业收入、毛利和归母净利润预测均略高于此前预测,反映了对公司增长前景的进一步乐观。

总结

巨子生物通过成功的股权配售,募集资金主要用于核心业务发展、品牌推广、市场营销及研发投入,此举将进一步巩固其在功能性护肤品市场的领导地位。公司财务状况稳健,拥有充足的现金储备支持未来扩张。在产品创新方面,可复美和可丽金两大品牌持续推出新品,如可复美焦点系列和可丽金胶卷系列,这些新品在电商平台表现亮眼,展现出强大的市场潜力。同时,可复美胶原棒等爆品持续放量,为公司贡献稳定收入。展望即将到来的“618”大促,公司有望凭借其强大的产品矩阵和头部主播的助力,实现销售额的显著增长。招银国际维持“买入”评级,并将目标价上调至60.83港元,反映了对公司功能性护肤品线上销售持续增长以及注射类胶原蛋白产品获批的积极预期。公司稳健的财务预测和强劲的产品周期共同支撑了其未来的增长前景。

微信扫一扫-立即使用

微信扫一扫-立即使用