中心思想

口腔护理代工龙头地位稳固

倍加洁作为深耕口腔护理代工领域长达27年的行业先行者,以牙刷ODM业务为基石,逐步拓展至湿巾代工,并成功布局多元化的口腔护理产品线。公司凭借其在供应链管理、研发创新和客户服务方面的深厚积累,已稳固其在国内口腔护理代工市场的龙头地位。其ODM业务模式与国内外优质品牌客户的深度绑定,确保了业务的稳定增长和市场份额的持续扩大。

内生外延战略驱动大健康布局

公司积极践行“内生增长”与“外延并购”双轮驱动的战略,旨在全面布局口腔大健康领域。内生方面,倍加洁通过优化销售策略,提升牙刷和湿巾核心业务的产能利用率,并敏锐捕捉牙线签、牙线、牙膏等新兴口腔护理细分赛道的增长机遇。外延方面,公司通过战略性收购薇美姿,有效补齐了自身在品牌运营和市场营销方面的短板,实现了与供应链的深度协同;同时,通过收购善恩康,成功切入高景气的益生菌产业链,进一步拓宽了业务边界,为公司未来的收入和利润增长注入了强劲动力。在产品结构持续优化和精细化费用控制的共同作用下,公司财务表现稳健,盈利能力持续企稳回升,展现出强大的市场竞争力和发展潜力。

主要内容

业务多元化与财务稳健增长

一、 牙刷ODM龙头,积极布局口腔护理大健康板块

发展历程:牙刷→湿巾→口腔护理大健康供应商

- 倍加洁成立于1997年,最初专注于牙刷的生产制造,随后于2001年切入湿巾生产领域,并于2006年成立扬州美星口腔护理用品有限公司,开始研发和生产除牙刷之外的口腔护理产品,标志着公司向口腔大健康领域迈进。

- 公司通过战略投资积极拓展业务版图,例如,2021年其全资子公司通过股权投资基金持有薇美姿15.77%的股份,并于2023年计划追加收购16.49%的股权,旨在进一步提升供应链的协同价值,更好地满足消费者需求。

- 股权结构方面,公司创始人兼实际控制人张文生直接持有公司股份62.81%,并通过扬州竟成、扬州和成间接持股,合计拥有绝对控制权,确保公司战略的有效落地。

- 公司管理团队经验丰富且稳定,多位高管在公司平均任职时间超过20年,对口腔护理行业有着深刻理解。

- 倍加洁的业务模式以ODM(原始设计制造商)为主,同时兼顾自主品牌发展。2017年,ODM和自有品牌营收占比分别为88%和12%,其中海外市场以ODM为主,国内市场则ODM和自有品牌并重。

- 公司产品矩阵日益丰富,涵盖牙刷、牙线、齿间刷、牙线签、假牙清洁片等口腔清洁护理用品以及湿巾等一次性卫生用品。

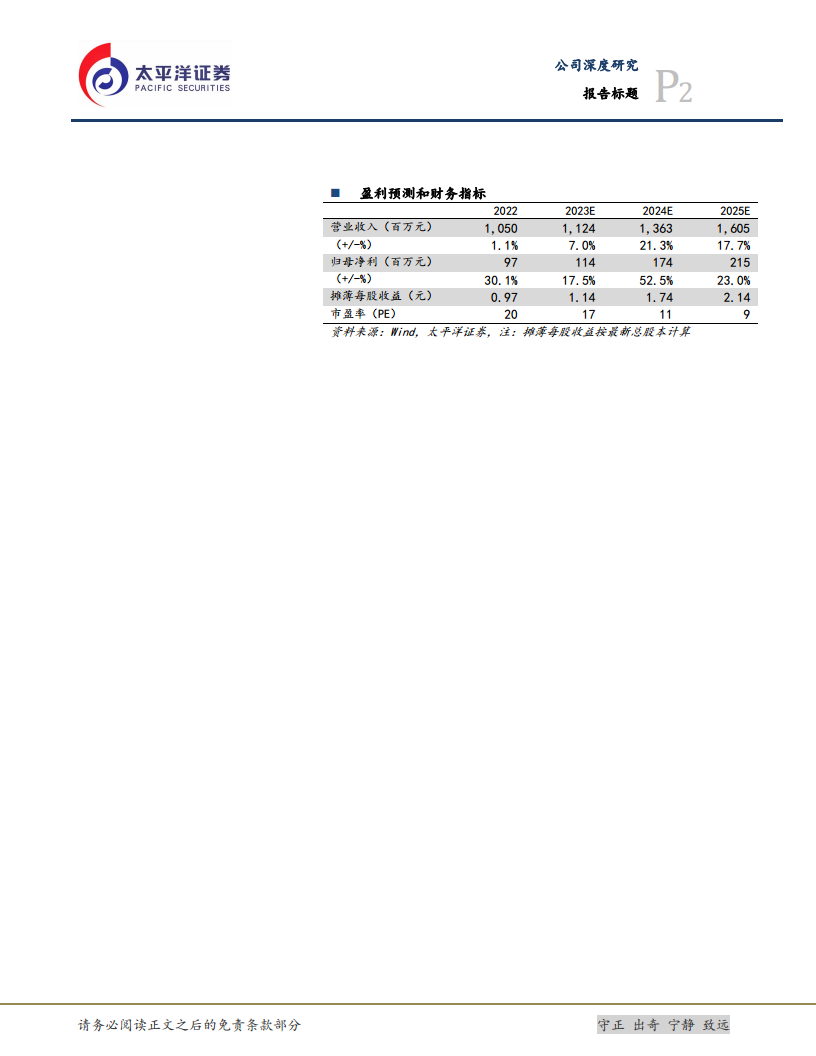

- 从产品结构来看,牙刷和湿巾构成了公司的业务基本盘,而其他口腔护理产品的收入占比逐年提升。2023年第一至第三季度,公司实现营收7.66亿元,同比增长1.3%。其中,牙刷、其他口腔护理产品和湿巾的收入分别为3.28亿元、1.92亿元和2.39亿元,同比变动分别为3.5%、14.5%和-10.1%。值得注意的是,其他口腔护理产品在2018-2022年间的复合年增长率(CAGR)高达35%,其收入占比从2018年的9.3%显著提升至2023年第一至第三季度的25.3%。

- 按地区划分,海外收入占比超过60%,且毛利率稳定在22%-26%区间,高于国内市场。国内市场竞争激烈,毛利率波动较大,但近年来在产品升级和高毛利新品类占比提升的带动下,国内毛利率从2021年的16.27%快速提升至2022年的21.67%。

财务表现:收入稳步增长,盈利能力企稳

- 在产能持续提升的驱动下,公司收入实现稳步增长,2015-2022年收入复合年增长率(CAGR)达到12.1%。2021年,受益于产能扩张和海外消毒湿巾需求的激增,公司营收同比增长25.5%至10.39亿元,首次突破10亿元大关。2022年,尽管消毒湿巾大客户订单有所回落,但牙刷订单的增加和其他口腔护理产品的放量对冲了部分缺口,使得营收微增1.1%至10.5亿元。2023年第一至第三季度,受消毒湿巾订单回落(2022年同期高基数)和口喷业务调整的影响,公司营收微增1.3%至7.66亿元。

- 在自主品牌控费策略下,公司利润端表现亮眼,实现快速恢复。2023年第一至第三季度,公司归母净利润同比增长37.2%至0.59亿元。

- 公司毛利率近年来略有波动,主要受产能扩张带来的折扣费用增加和产品结构变化等因素影响。2021年,随着牙刷和湿巾产能的释放,毛利率下滑至20.56%。然而,随着产能逐步释放以及公司布局毛利较高的口腔护理新品类,2023年第一至第三季度毛利率快速回升至23.21%,同比增加0.75个百分点。

- 费用端优化显著。公司自2022年下半年开始注重降本增效,并对自主品牌的营销费用投放力度有所控制。2023年第一至第三季度,销售费用同比减少41.3%至5000万元,销售费用率同比下降4.76个百分点至6.57%。同时,公司持续加大新品研发投入,研发费用率逐年提升,从2018年的0.92%增至2023年第一至第三季度的2.84%。

- 在毛利率提升和费用率优化的双重带动下,2023年第一至第三季度公司净利率同比提升2.02个百分点至7.72%。

口腔护理市场机遇与竞争优势

二、 口腔护理行业:空间广、需求多元,代工企业顺势而为

- 品牌端:量增切换至价增,细分赛道机会大

- 中国口腔清洁护理用品市场规模已达到500亿元,行业整体呈现低个位数的平稳增长态势。2021年,市场规模同比增长4.56%至521亿元,其中牙膏和牙刷分别占据59.7%和33.9%的市场份额。尽管2022年受疫情影响略有下滑至482亿元,但预计未来将保持5.2%的增速,到2027年市场规模有望达到620亿元。未来行业增长的主要驱动力将来自于人均口腔支出的增加,包括刷牙频次的提升

微信扫一扫-立即使用

微信扫一扫-立即使用