中心思想

医用敷料龙头地位稳固,功效护肤驱动新增长

敷尔佳作为医用敷料领域的先行者,凭借“医用透明质酸钠修复贴”等核心产品,已确立了显著的市场领导地位和品牌知名度。面对市场变化,公司正积极拓展功效护肤品类,通过产品创新和渠道多元化,特别是发力线上内容电商,以期实现新的增长突破。

线上渠道发力与研发创新并举

公司通过强化抖音、快手等新兴线上渠道的运营,并加大研发投入,包括设立上海研发中心、探索重组胶原蛋白等前沿技术,旨在优化产品结构、提升核心竞争力。尽管面临增速放缓和销售费用率上升的挑战,但其垂直整合的产业链和丰富的在研储备,为未来的可持续发展奠定了基础。

主要内容

市场分析与公司战略布局

敷尔佳:皮肤护理产品领域领导者

- 前身传统药企,向皮肤护理领域转型: 敷尔佳于2017年成立,前身为黑龙江省华信药业有限公司,通过战略转型,于2014年完成“医用透明质酸钠修复贴”研发,并于2015年推出“敷尔佳”品牌。公司已完成供应链垂直整合,通过收购北星药业等,补全了生产能力,形成了以Ⅱ类械医用敷料为特色、多样功效护肤品相配合的产品矩阵。

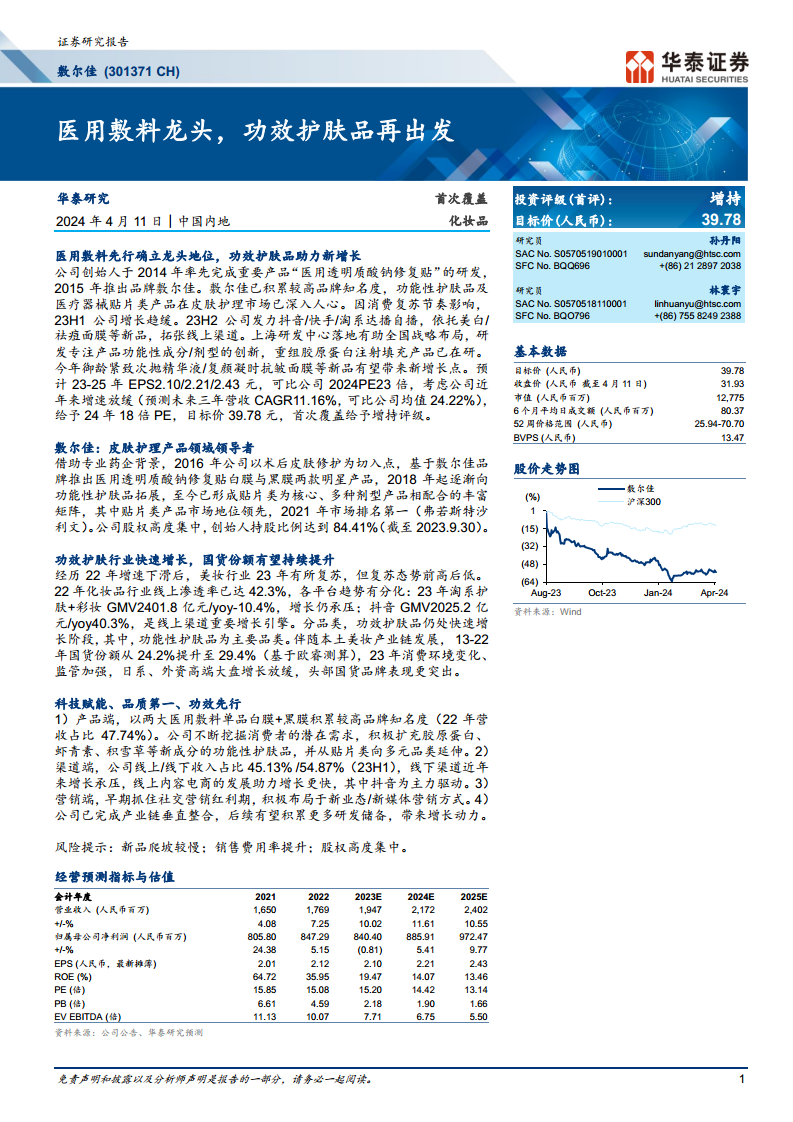

- 股权高度集中,管理层稳定: 截至2023年9月,公司创始人张立国先生持股比例高达84.41%,股权结构稳定。管理团队经验丰富,多位高管在相关领域拥有超过20年的从业经验。公司IPO募集资金主要用于生产基地建设、研发及质量检测中心建设、品牌营销推广和补充流动资金。

- 化妆品业务快速发展,线上渠道赋能收入提升: 2022年公司营收17.69亿元,同比增长7.25%。2023年前三季度营收13.39亿元,同比增长1.86%,增速有所放缓;归母净利润5.36亿元,同比下降17.33%,主要受线上销售占比增加和销售费用提升影响。按品类划分,2023年上半年化妆品业务营收4.00亿元,占比53.9%,增速快于医疗器械类产品。按渠道划分,2023年上半年线上渠道营收3.92亿元,同比增长24.19%,占比45.1%,成为主要增长动力,而线下渠道营收4.77亿元,同比下降4.94%。公司毛利率在2020-2022年从76.47%提升至83.07%,但净利率因销售费用率大幅上升(从2021年的16.01%升至2023年上半年的25.40%)而有所回落。

功效护肤行业快速增长,国货份额有望持续提升

- 美妆市场复苏与线上渠道主导: 2022年中国美容与个护市场规模为5318.13亿元,同比下降6.38%,为近十年首次负增长。2023年市场有所回暖,限额以上化妆品销售规模达4142亿元,同比增长5.1%。线上渠道渗透率持续提升,从2017年的24.1%增至2022年的42.3%,同期线上渠道销售规模复合年增长率达20.07%,远超线下渠道的1.58%。

- 抖音平台成为增长主引擎: 2023年,淘系平台护肤+彩妆GMV为2401.8亿元,同比下降10.39%,增长承压。同期,抖音平台护肤+彩妆GMV达2025.2亿元,同比增长40.27%,已达到淘系GMV的84.32%,成为线上渠道的重要增长引擎。

- 功效护肤品市场潜力巨大: 专业皮肤护理产品市场(即功效护肤领域)增长迅速,2017-2021年市场规模从108亿元增至378亿元,复合年增长率达36.7%,预计2026年将达到877亿元。其中,功能性护肤品是主要品类,2021年市场规模占比81.95%;医疗器械类产品增速更为显著,2017-2021年复合年增长率高达86.3%。按产品形态分类,贴片类产品增长率较快,2017-2021年复合年增长率为34.9%,预计医美行业发展将进一步助力其增长。

- 国货品牌市场份额持续提升: 2013-2022年,国货品牌在中国美容与个护市场的份额从24.2%提升至29.4%,挤占了部分欧美品牌的市场份额。2023年,受消费环境变化和监管加强影响,外资高端品牌和日系品牌表现欠佳,而本土国货品牌凭借更优秀的营销基因和在新兴渠道的亮眼表现,市场影响力持续提升。

敷尔佳:科技赋能、品质第一、功效先行

- 产品矩阵多元化与核心竞争力: 敷尔佳以医用敷料产品为基础,核心产品“医用透明质酸钠修复贴”(白膜和黑膜)在2022年贡献了医疗器械类营收的97.45%,占公司总营收的47.74%。公司在2021年医疗器械贴类敷料产品市场销售额占比17.5%,排名第一。同时,公司积极拓展功能性护肤品,不断挖掘消费者需求,扩充胶原蛋白、虾青素、积雪草等新成分产品,并从贴片类向水、精华、乳液、冻干粉、凝胶、喷雾等多元剂型延伸。2022年推出的“清痘净肤修护贴”和“烟酰胺美白淡斑修护面膜”当年销售额均超过1亿元。此外,公司孵化了专注植物科技的“卉呼吸”品牌,2022年销售额达121.92万元,同比增长283.28%,具备市场潜力。

- 营销创新与渠道布局: 公司早期抓住社交营销红利,与KOL深度合作,通过短视频、直播等形式建立良好口碑。目前,公司通过赞助综艺、影视、明星代言(如官宣演员任素汐为品牌大使)以及在电商平台投放广告、购买品牌推广服务等多种新媒体营销方式,拓宽客户群体。宣传推广费占销售费用比重逐年上升,2023年上半年达91.67%,其中平台推广服务费和新媒体营销是主要驱动因素,2022年新媒体营销费用达0.82亿元,同比增长531%。

- 线上线下协同发展: 公司打造多元化终端消费场景,线上渠道包括直销、经销和代销,线下主要为经销模式。2023年上半年,线上渠道营收同比增长24.19%,其中直销贡献主要收入。天猫平台虽然营收最高,但2020年以来增长承压,2023年GMV同比下降9.32%。抖音平台则增长迅速,2023年敷尔佳品牌GMV达6.08亿元,同比增长216.57%。微信小程序、拼多多、快手等新兴平台也实现高速增长。线下经销收入在2021-2023年上半年有所收缩,但渠道经销模式(与屈臣氏、KK馆等合作)发展迅速,2020-2022年复合年增长率达86.64%,有望成为线下新增长点。

- 研发投入与产业链整合: 公司已从轻资产模式转向自主生产、创新研发模式,完成了产业链垂直整合。研发方向聚焦加强原料端基础研究、加大内部研发体系布局升级、加深产学研合作。截至2023年6月30日,公司研发人员增至22人,同比增长175%。在研项目以功能性成分与剂型创新为主要方向,包括重组Ⅲ型人源化胶原蛋白、海藻糖等医疗器械类产品,以及修护面膜、水乳、防晒、美容食品等化妆品类产品。公司还与江苏江山聚源等合作研发重组胶原蛋白注射填充剂,有望成为未来潜力大单品。2023年6月竣工投产的北方美谷基地和10月设立的上海研发中心,将进一步增强公司的自主研发与生产能力。

盈利预测与估值

- 营收与利润增长预测: 华泰研究预计敷尔佳2023-2025年营收分别为19.47/21.72/24.02亿元,复合年增长率11.16%。线上直销预计保持20%以上的年增长,线上代销和经销增速放缓,线下经销预计维持低速增长。毛利率预计在82.89%-83.32%之间保持稳定。销售费用率预计将从2023年的25.0%提升至2024-2025年的30.0%,研发费用率和管理费用率也预计逐年提升,以支持品牌建设和研发创新。

- 估值分析: 考虑到敷尔佳近年来增速放缓(预测未来三年营收复合年增长率11.16%,低于可比公司均值24.22%),华泰研究给予公司2024年18倍PE的估值(低于可比公司23倍PE均值),对应目标价39.78元人民币,首次覆盖给予“增持”评级。

- 风险提示: 主要风险包括新品爬坡较慢可能影响后续增长、销售费用率大幅提升可能压缩利润空间,以及股权高度集中可能带来的决策和公司治理风险。

总结

敷尔佳作为医用敷料领域的领先企业,凭借其核心产品和强大的品牌影响力,在皮肤护理市场占据重要地位。公司积极响应市场变化,通过拓展功效护肤品类、深化线上渠道布局(特别是抖音等内容电商平台),以及加大研发投入和产业链整合,展现出寻求新增长点的决心。尽管当前面临增速放缓和销售费用率上升的挑战,但其稳固的品牌基础、多元化的产品策略和持续的研发创新,为未来的发展提供了支撑。华泰研究基于对公司营收和利润的预测,并考虑其增长速度与可比公司的差异,给予“增持”评级,并设定目标价39.78元。公司未来的增长将依赖于新品的成功推广、线上渠道的持续发力以及研发成果的有效转化。

微信扫一扫-立即使用

微信扫一扫-立即使用